VIES et INTRASTAT — Guide complet pour les opérateurs de l'UE

Cette page est également disponible en: English|Español|中文|Deutsch|Português

VIES et INTRASTAT sont deux systèmes importants de déclaration douanière et statistique de l'UE que les entreprises engagées dans les échanges intra-UE doivent pleinement comprendre. Ce guide approfondi explique tout ce que les entreprises doivent savoir pour se conformer correctement aux exigences VIES et INTRASTAT.

La maîtrise de la déclaration VIES et INTRASTAT est cruciale pour un commerce fluide dans l'UE.

Introduction à VIES

VIES est l'acronyme de VAT Information Exchange System (Système d'Échange d'Informations sur la TVA). C'est un système de partage d'informations entre les administrations fiscales de l'UE pour surveiller les transactions intracommunautaires exonérées de TVA.

Introduit en 1993, VIES impose certaines obligations aux opérateurs effectuant des fournitures intra-UE de fournir des données aux administrations fiscales sur ces transactions. L'objectif est de prévenir la fraude à la TVA comme la fraude à l'opérateur défaillant dans les échanges intra-UE.

Dans le cadre des déclarations VIES, les entreprises doivent soumettre régulièrement des états récapitulatifs avec les détails de leurs fournitures intra-UE de biens et de services à des clients immatriculés à la TVA dans d'autres pays de l'UE.

Chaque pays de l'UE stocke les données VIES dans une base de données nationale accessible aux administrations fiscales des autres États membres à des fins de contrôle de la TVA.

Principales obligations au titre du VIES

Si vous êtes immatriculé à la TVA et effectuez des fournitures intra-UE, vos principales obligations dans le cadre du VIES comprennent :

- Collecter les numéros de TVA intracommunautaires de vos clients professionnels dans l'UE

- Vérifier la validité de ces numéros de TVA

- Inclure votre numéro de TVA et celui du client sur les factures de vente

- Déclarer les valeurs des fournitures intra-UE par numéro de TVA client dans les états récapitulatifs VIES périodiques

- Conserver la preuve que les biens ont été transportés dans l'autre pays de l'UE

La déclaration VIES s'applique uniquement aux fournitures effectuées à des clients professionnels immatriculés à la TVA dans d'autres pays de l'UE. Les fournitures à des clients non immatriculés à la TVA ne sont pas déclarées.

Les factures de vente aux clients professionnels de l'UE doivent contenir votre numéro de TVA et celui du client, correctement formatés, pour pouvoir bénéficier du taux zéro de TVA.

Seuils de déclaration VIES

Il n'y a pas de seuils dans le cadre du VIES — tous les opérateurs intra-UE immatriculés à la TVA doivent déposer des états récapitulatifs VIES quelle que soit la valeur ou le volume des transactions.

La déclaration VIES est obligatoire sur une base mensuelle si les valeurs des fournitures intra-UE de biens dépassent 50 000 € au cours d'un mois. Sinon, une déclaration trimestrielle peut être utilisée. Pour les services, la déclaration trimestrielle est la valeur par défaut avec possibilité de déposer mensuellement à titre volontaire.

Si vous ne réalisez aucune fourniture intra-UE au cours d'une période, vous devez tout de même soumettre un état VIES « néant » pour le déclarer.

Quand dois-je commencer à déposer des états VIES ?

Vous devez commencer à soumettre des états VIES à partir de la période au cours de laquelle vous effectuez votre première fourniture intra-UE de biens ou de services après votre immatriculation à la TVA.

Les demandes d'immatriculation à la TVA après juin 2019 comportent une désignation spécifique « uniquement national » ou « intra-UE ». Seules les immatriculations intra-UE déclenchent des obligations de déclaration VIES.

Si vous disposez déjà d'un numéro de TVA émis avant juin 2019, celui-ci est considéré comme une immatriculation intra-UE, de sorte que les exigences VIES s'appliquent si vous effectuez des fournitures intra-UE.

Délais de dépôt des états VIES

Le délai de dépôt de votre état VIES est le 23e jour du mois suivant la fin de la période de déclaration.

Par exemple :

- L'état VIES mensuel de janvier doit être déposé avant le 23 février

- L'état VIES trimestriel janvier-mars doit être déposé avant le 23 avril

Le dépôt tardif des états VIES peut entraîner des pénalités — veillez à déposer avant la date limite.

Complétion et dépôt des états VIES

Maintenant que nous avons couvert les bases du VIES, examinons les étapes détaillées impliquées dans la préparation et la soumission correctes de vos états VIES :

Informations requises sur les états VIES

Votre état VIES doit inclure :

- Votre numéro d'immatriculation TVA

- Le numéro d'immatriculation TVA du client

- La valeur totale des fournitures effectuées à chaque client

- Un indicateur si la fourniture porte sur des biens ou des services

- Tout autre détail de fourniture requis comme la triangulation

Vous ne devez déclarer que les valeurs totales des fournitures par numéro de TVA client. Les détails des transactions individuelles n'ont pas besoin d'être déclarés.

Si vous avez émis des notes de crédit au cours de la période, celles-ci réduiraient les valeurs totales déclarées pour les clients concernés.

Format de déclaration VIES

Les états VIES doivent être soumis électroniquement dans le format de fichier XML requis. Heureusement, les administrations fiscales offrent des moyens de créer facilement des états VIES dans ce format :

- Dépôt en ligne direct via le portail de l'agence fiscale

- Utilisation de tableurs téléchargeables ou d'outils hors ligne

- Chargement de fichiers XML via API pour les grandes entreprises

Les états VIES papier ne sont plus acceptés. Les formats numériques VIES appropriés garantissent un traitement rapide et précis des données de votre état par les administrations fiscales.

Dépôt en ligne du VIES via le portail de l'administration fiscale

La méthode la plus simple pour déposer vos états VIES est d'utiliser le formulaire en ligne disponible sur le portail web de votre agence fiscale.

Par exemple, l'administration fiscale irlandaise Revenue propose un formulaire d'état VIES en ligne sur son portail ROS. Vous vous connectez à ROS avec votre certificat numérique, sélectionnez l'état VIES et remplissez les détails de vos fournitures par numéro de TVA client pour la période.

Une fois soumis, le portail génère un reçu PDF comme preuve de votre dépôt VIES.

Cette connexion par certificat numérique permet aux administrations fiscales de vous identifier de manière sécurisée comme déposant de l'état VIES.

Utilisation de modèles Excel pour le dépôt VIES

Pour les états VIES comportant un plus grand nombre de clients intra-UE, la saisie de données en ligne sur le portail peut être fastidieuse.

Dans ce cas, vous pouvez utiliser des modèles de tableur fournis par les administrations fiscales pour enregistrer hors ligne les détails de toutes vos données de fournitures VIES.

Par exemple, Revenue propose un modèle Excel VIES sur ROS pouvant gérer jusqu'à 6 000 lignes de fournitures. Vous le remplissez hors ligne puis téléchargez le modèle complété sur ROS pour déposer votre état.

Votre certificat numérique est à nouveau utilisé pour authentifier que vous êtes bien l'auteur du dépôt du tableur d'état VIES chargé.

Les portails en ligne peuvent également effectuer des contrôles de validation des données avant d'accepter votre état VIES chargé pour détecter d'éventuelles erreurs à corriger.

Dépôt VIES via chargement XML

Les grandes entreprises avec des besoins de déclaration VIES très volumineux peuvent choisir de s'intégrer directement avec l'API de dépôt VIES de l'administration fiscale pour générer et soumettre automatiquement les états VIES dans le format XML standard requis.

Par exemple, Revenue propose un protocole de transfert sécurisé de fichiers pour les déposants d'états VIES à volume élevé afin de transmettre des fichiers XML de soumission. L'accès est accordé après immatriculation en tant que grand déposant.

Dans ce cas, les données d'état VIES extraites du système ERP de l'entreprise sont mappées à la structure de fichier XML requise et envoyées au point de terminaison API de Revenue en utilisant des connecteurs appropriés.

Comme précédemment, des certificats numériques sont utilisés pour authentifier l'identité de l'entreprise soumettant chaque état VIES via le canal API.

Corrections des états VIES déjà déposés

Si vous découvrez une erreur dans un état VIES déjà déposé, vous devez soumettre un état d'amendement pour le corriger.

Les portails en ligne permettent de corriger facilement vos états VIES les plus récents. Vous accédez à l'état pour cette période, modifiez les données selon les besoins et soumettez les corrections.

Pour les périodes VIES plus anciennes au-delà de la fenêtre de correction en ligne, vous devrez peut-être soumettre un état de correction VIES séparé indiquant la période, les données d'origine et les informations corrigées.

Les corrections doivent être soumises dès que les erreurs sont découvertes pour s'assurer que les enregistrements des administrations fiscales sont mis à jour avec les bonnes données VIES.

Ressources pour les états VIES

Outre le dépôt en ligne, les administrations fiscales offrent diverses ressources pour faciliter la conformité à la déclaration VIES :

- Documents d'orientation sur les obligations VIES et instructions de dépôt étape par étape

- Manuels de dépôt VIES

- Outils et modèles de déclaration téléchargeables

- Outils de vérification de numéros de TVA en ligne

- Services d'assistance pour répondre aux demandes liées au VIES

Ces ressources sont extrêmement utiles pour les nouveaux déposants VIES ou lorsqu'ils sont confrontés à des scénarios de déclaration VIES complexes.

Situations et exemples de déclaration VIES

Maintenant que vous avez un aperçu général de la déclaration VIES, examinons quelques scénarios courants que vous pourriez rencontrer et comment gérer la déclaration VIES dans ces cas :

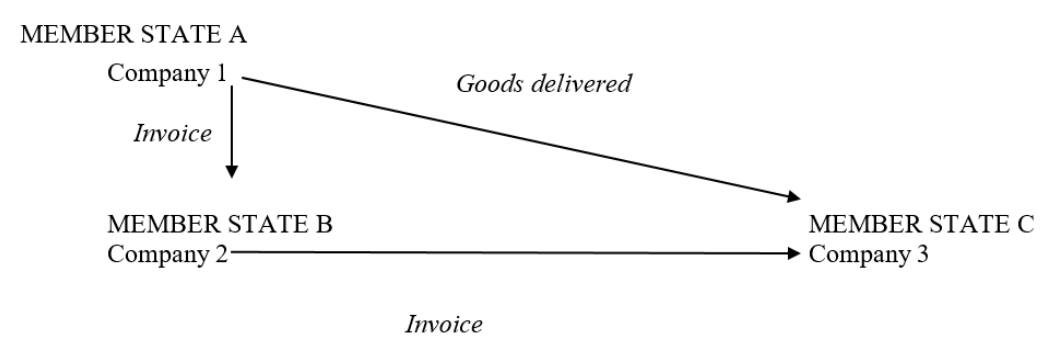

Déclaration des transactions triangulaires sous VIES

Les transactions triangulaires impliquent une chaîne d'approvisionnement avec 3 entreprises — A, B et C. L'entreprise A en France vend des biens à l'entreprise B en Irlande. Mais l'entreprise B ordonne à l'entreprise A d'expédier les biens directement à l'entreprise C en Allemagne.

Dans ce cas, l'entreprise A déclare la fourniture sur son état VIES français en indiquant l'Allemagne comme pays de destination. L'entreprise C, le destinataire réel des biens, déclare l'arrivée sur son équivalent VIES allemand comme une acquisition intracommunautaire de France.

L'entreprise B ne déclare pas cette fourniture sur son état VIES irlandais puisque les biens ne sont jamais entrés ni sortis d'Irlande. Mais toute autre fourniture intra-UE que B effectue est déclarée normalement.

|

| Triangulation |

Déclaration des arrangements de stock en consignation sous VIES

Le stock en consignation désigne des biens expédiés par le fournisseur à l'emplacement du client mais maintenus en stock. Le client prend ensuite possession uniquement lors du prélèvement de ces biens dans le stock selon ses besoins.

Dans ce cas, le fournisseur déclare le mouvement des biens dans son état VIES pour la période où les biens ont été expédiés pour la première fois. Le client déclare son acquisition intracommunautaire sur son VIES uniquement lors du transfert de propriété lors du prélèvement de ces biens dans le stock.

Déclaration VIES pour les ventes à distance

Pour les ventes à distance intra-UE à des particuliers non immatriculés à la TVA, les règles générales de déclaration VIES s'appliquent. Si vous dépassez le seuil d'immatriculation pour les ventes à distance dans un autre pays de l'UE, vous devez vous immatriculer à la TVA dans ce pays et déclarer les fournitures intra-UE à ce pays dans votre état VIES.

Déclaration VIES pour les biens installés ou montés dans un autre pays de l'UE

Si vous expédiez des biens dans un autre pays de l'UE pour y être installés ou montés, vous devez inclure la valeur de ces biens dans votre état VIES. Le client déclarerait l'arrivée comme une acquisition intracommunautaire sur son équivalent VIES local.

Si vous installez des biens expédiés d'un autre pays de l'UE, vous déclarez l'arrivée dans votre VIES une fois l'installation terminée et la prise de possession des biens installés.

Déclaration VIES des biens retournés

Les biens retournés par des clients dans un autre pays de l'UE doivent être déclarés dans votre état VIES pour la période au cours de laquelle ils sont retournés. Vous pouvez compenser la valeur par rapport à vos fournitures totales à ce numéro de TVA client au cours de cette période VIES.

Déclaration des avoirs et rabais sous VIES

Les avoirs, remises ou rabais accordés aux clients de l'UE sont déclarés comme des montants négatifs dans votre état VIES réduisant les fournitures totales pour ce numéro de TVA client. Idéalement dans la même période mais sinon, dans une période ultérieure.

Déclaration des transferts intragroupes sur VIES

Le transfert de biens entre sociétés du groupe dans différents pays de l'UE est réputé être des fournitures intra-UE et doit être déclaré sur VIES. La valeur à déclarer pour les transferts intragroupes est la valeur marchande des biens transférés.

Cette déclaration aide à prévenir l'abus des mouvements exonérés de TVA au sein d'une même entreprise.

Vérification des numéros VIES

Une partie essentielle de la déclaration VIES est la vérification des numéros d'immatriculation TVA de vos clients professionnels dans l'UE indiqués sur les achats.

Vous pouvez valider les numéros de TVA via le site officiel de validation des numéros TVA VIES de l'UE.

Points clés à noter :

- Confirmez toujours les numéros de TVA au début des échanges avec de nouveaux clients de l'UE

- Re-vérifiez les numéros périodiquement en cas de modifications

- Pour les clients professionnels réguliers, des vérifications périodiques antérieures peuvent suffire

- Le site de vérification VIES confirme uniquement si un numéro est valide ou non

- Il ne fournit pas les détails du fournisseur pour des raisons de confidentialité des données

- Conservez les documents attestant vos vérifications de numéros de TVA

- Ne déclarez que des numéros de TVA vérifiés sur vos états VIES

Les numéros de TVA clients invalides peuvent être signalés lors de la validation des états VIES par l'administration fiscale, entraînant des demandes ou des pénalités si non corrigés.

Fourniture d'informations VIES aux clients

Dans le cadre de la nature interconnectée de la déclaration VIES, vous devez également fournir certaines informations relatives à vos déclarations VIES aux clients professionnels sur demande :

Informations à fournir :

- Votre numéro de TVA soumis sur l'état VIES de leur pays

- Valeur totale de vos fournitures intra-UE à leur égard

- Périodes pertinentes couvertes

Fournissez ceci pour aider les clients à vérifier et à rapprocher vos déclarations VIES avec celles qu'ils doivent soumettre dans leur pays.

Format pour la fourniture d'informations :

- Impression de votre système comptable

- Capture d'écran de votre état VIES déposé

- Copie de la confirmation VIES de votre administration fiscale

Veillez à ne partager que les détails des fournitures effectuées à ce client spécifique. Les données des autres clients doivent rester confidentielles.

Délai pour la fourniture de données :

- Dès que possible après le dépôt de l'état VIES

- Dans le mois suivant la demande du client au plus tard

Conservez la documentation des demandes d'informations reçues et de vos réponses fournies aux clients à des fins d'audit.

Visites de conformité VIES et pénalités

Dans le cadre du respect des obligations de déclaration VIES, les administrations fiscales peuvent effectuer des visites de conformité pour examiner vos registres, systèmes et processus.

Voici quelques domaines clés qu'elles peuvent examiner :

- Certificats d'immatriculation TVA valides pour les clients de l'UE

- Copies des factures de vente émises avec les numéros de TVA

- Preuves de transport attestant le mouvement des biens

- Flux de travail d'extraction et de dépôt des états VIES du système comptable

- Déclarations VIES soumises pour les périodes précédentes

- Informations fournies aux clients relatives à vos déclarations VIES

Assurez-vous que votre documentation soutient clairement les transactions intracommunautaires déclarées sur vos états VIES.

Des pénalités peuvent s'appliquer pour violation des obligations de déclaration VIES telles que :

- Non-immatriculation au VIES malgré l'obligation de le faire

- Non-dépôt des états VIES dans les délais

- Erreurs ou omissions répétées sur les déclarations VIES

- Écarts significatifs entre les valeurs déclarées et les valeurs réelles

- Non-fourniture de données VIES aux clients sur demande

Désignez quelqu'un pour surveiller les exigences de conformité VIES et prendre rapidement des mesures correctives si des problèmes surviennent. Le maintien d'une conformité VIES robuste permet d'éviter les pénalités.

Impact du Brexit sur la déclaration VIES

Le Brexit a eu un impact significatif sur les exigences de déclaration VIES pour les échanges avec le Royaume-Uni.

Depuis janvier 2021, le Royaume-Uni ne fait plus partie du territoire TVA de l'UE. Cela signifie :

- Les numéros de TVA du Royaume-Uni ne peuvent plus être déclarés sur vos états VIES

- Les services fournis aux entreprises immatriculées à la TVA au Royaume-Uni ne sont plus déclarés

- Les ventes de biens aux clients professionnels britanniques sont désormais des exportations

Cependant, l'Irlande du Nord reste alignée sur les règles de TVA de l'UE dans le cadre du Protocole sur l'Irlande du Nord. Par conséquent :

- Les numéros de TVA nord-irlandais commençant par XI continuent d'être déclarés sur VIES

- Les services fournis aux clients immatriculés à la TVA en Irlande du Nord doivent encore être déclarés sur VIES

Si vous déclariez précédemment des numéros de TVA britanniques, veillez à les supprimer à partir de janvier 2021 et à traiter à la place les transactions britanniques comme des exportations sur vos déclarations de TVA.

Introduction à INTRASTAT

Tournons-nous maintenant vers INTRASTAT — le système de l'UE pour la collecte de statistiques sur les échanges intra-UE de biens.

INTRASTAT a remplacé la documentation douanière depuis 1993, une fois les frontières physiques abolies entre les pays de l'UE.

Dans le cadre d'INTRASTAT, les entreprises fournissent des données statistiques détaillées aux autorités douanières sur les biens :

- Expédiés vers d'autres pays de l'UE

- Reçus d'autres pays de l'UE

Ces données permettent la compilation de statistiques commerciales de l'UE nécessaires aux douanes, aux administrations fiscales, aux offices statistiques, aux entreprises, aux économistes et aux autres parties prenantes.

Seuils standard INTRASTAT

INTRASTAT s'applique aux entit�és immatriculées à la TVA avec des échanges de biens supérieurs aux seuils annuels fixés :

- Expéditions > 635 000 €

- Arrivées > 500 000 €

Si vos échanges dépassent les seuils, vous devez déposer des déclarations INTRASTAT détaillées — même pour les périodes « néant ».

Les seuils sont basés sur les niveaux d'échanges de l'année précédente et déterminés annuellement.

Quand les obligations INTRASTAT commencent-elles ?

Vous devez commencer à déposer des déclarations INTRASTAT dans la période où vos échanges dans l'UE dépassent pour la première fois le seuil d'expédition ou d'arrivée pertinent.

Par exemple, si vous dépassez le seuil d'arrivée de 500 000 € en octobre 2023, vous devez commencer à soumettre des déclarations INTRASTAT d'arrivée détaillées à partir d'octobre 2023.

Vous continuez à déposer pour le reste de cette année civile et l'année suivante sauf si vos échanges dans l'UE retombent en dessous des seuils.

Exigences de déclaration sous INTRASTAT

INTRASTAT exige que divers champs de données soient déclarés dans vos déclarations :

Pour les expéditions :

- Code marchandise — code CN à 8 chiffres

- Numéro de TVA du client

- Valeur facturée

- Conditions de livraison

- Pays d'origine

- Nature de la transaction

Pour les arrivées :

- Code marchandise — code CN à 8 chiffres

- Pays d'expédition

- Valeur facturée

- Conditions de livraison

- Pays d'origine

- Nature de la transaction

- Valeur hors TVA

La valeur statistique et le poids net sont également requis si l'on dépasse les seuils de valeur élevée. Vous devez déclarer les transactions lors du transfert de propriété ou du mouvement physique — selon ce qui se produit en premier selon les règles de TVA.

La période de déclaration INTRASTAT

Les déclarations INTRASTAT doivent être soumises mensuellement et reçues avant le 23e jour après la fin du mois.

Par exemple, la déclaration INTRASTAT de janvier est due avant le 23 février.

La déclaration trimestrielle n'est pas autorisée, même pour les entreprises en dessous des seuils d'expédition et d'arrivée.

Codes marchandises pour INTRASTAT

Une étape importante dans la déclaration INTRASTAT est la classification des biens en utilisant le code marchandise correct :

- Le code marchandise à 8 chiffres provient de la Nomenclature Combinée (NC) de l'UE

- Il catégorise les biens par type de produit à des fins douanières et statistiques

- Les 6 premiers chiffres du NC couvrent les classifications globales du Système Harmonisé (SH)

- Les 2 derniers chiffres sont des classifications spécifiques à l'UE

Trouver les bons codes marchandises

Classer correctement les biens nécessite de comprendre ce que représente chaque code NC.

Les administrations fiscales fournissent des orientations en ligne étendues et des bases de données tarifaires pour aider à identifier les codes marchandises appropriés.

Par exemple, Revenue en Irlande propose un outil gratuit de recherche de classification tarifaire.

Leurs classificateurs peuvent également aider si vous ne parvenez pas à déterminer vous-même un code approprié.

Les bases de données de codes marchandises sont mises à jour annuellement — utilisez toujours la version actuelle applicable à votre période de déclaration INTRASTAT.

Approches de dépôt des données INTRASTAT

Examinons maintenant les principales approches pour soumettre vos déclarations INTRASTAT :

Portails INTRASTAT en ligne

La plupart des administrations fiscales proposent des portails INTRASTAT en ligne permettant la saisie manuelle de données ou le chargement de fichiers.

Par exemple, le portail ROS d'Irlande permet :

- La création en ligne d'arrivées et d'expéditions INTRASTAT

- Le chargement de modèles Excel pré-remplis avec des données INTRASTAT

- Le dépôt XML pour les grandes entreprises

Le portail utilise votre certificat numérique pour la connexion et la soumission sécurisées.

Déclarations INTRASTAT par tableur

Les administrations fiscales fournissent des modèles Excel permettant la préparation hors ligne des données INTRASTAT pour le chargement.

Par exemple, l'Irlande propose l'application ROS hors ligne pour remplir les modèles Excel INTRASTAT.

Une fois complétés, ceux-ci peuvent être chargés sur le portail en ligne pour soumission.

Cela évite la saisie manuelle en ligne tout en permettant des contrôles structurés des données avant le dépôt.

Automatisation INTRASTAT basée sur API

Les grandes entreprises peuvent investir dans l'automatisation du dépôt INTRASTAT en :

- Extrayant les données requises des systèmes ERP et comptables

- Les transformant en schéma XML INTRASTAT officiel

- Soumettant les déclarations via des API fournies par les administrations fiscales

Par exemple, l'Irlande propose une API de protocole de transfert sécurisé de fichiers pour le dépôt automatisé d'INTRASTAT.

Cela nécessite un effort informatique mais réduit les processus manuels et améliore la précision des données.

Ressources pour les états INTRASTAT

Les ressources utiles offertes pour le dépôt INTRASTAT comprennent :

- Outils de vérification des seuils en ligne

- Bases de données de classification

- Moteurs de recherche de codes marchandises CN

- Manuels de déclaration INTRASTAT

- Outils de déclaration et modèles Excel

- Schémas XML et documentation API

- Services d'assistance en ligne et informations de contact

Ceux-ci aident à garantir des déclarations INTRASTAT complètes et précises.

Situations de déclaration INTRASTAT spéciales

La déclaration INTRASTAT comporte des règles spécifiques pour certaines transactions :

Déclaration des biens envoyés pour traitement

Les biens envoyés dans un autre pays de l'UE pour traitement sont déclarés à l'expédition à leur valeur lors de l'envoi. Après traitement, le mouvement de retour est déclaré à l'arrivée à la nouvelle valeur améliorée après traitement.

Déclaration des biens de réparation et de remplacement

Les biens envoyés dans un autre pays de l'UE pour réparation sont déclarés à l'expédition à leur valeur lors de l'envoi. Les mouvements de retour après réparation sont déclarés à l'arrivée à la valeur réparée.

Les biens de remplacement envoyés gratuitement dans un autre pays de l'UE sont exclus d'INTRASTAT. Cependant, le retour des biens défectueux faisant l'objet d'un remplacement est déclaré.

Déclaration des installations et montages

La valeur des biens expédiés pour installation ou montage dans un autre pays de l'UE est déclarée à l'expédition. Le destinataire déclare l'arrivée après installation réussie lors du transfert de propriété.

Inversement, les arrivées de biens de l'UE pour installation locale sont déclarées sur INTRASTAT à l'arrivée après installation lors du changement de propriété.

Déclaration des biens dans les échanges triangulaires

Dans les échanges triangulaires, les biens se déplacent directement du pays A à C bien que vendus par B à C. Dans ce cas, A déclare l'expédition vers C et C déclare uniquement l'arrivée depuis A. B ne déclare pas d'expédition puisque les biens n'entrent ni ne sortent de son territoire.

Conformité INTRASTAT et pénalités

Comme pour VIES, les visites de conformité INTRASTAT visent à vérifier que vos flux de travail de déclaration correspondent aux mouvements réels de biens intra-UE :

Domaines vérifiés lors des audits INTRASTAT :

- Processus de collecte et d'extraction des données INTRASTAT

- Approches de classification et de codage des marchandises

- Procédures de création, de vérification et de dépôt des déclarations

- Alignement des données déclarées avec la documentation douanière et commerciale

- Soumission de déclarations INTRASTAT complètes, précises et dans les délais

- Tenue des registres liés à la déclaration INTRASTAT

Les pénalités pour violation des obligations INTRASTAT peuvent comprendre :

- Non-immatriculation malgré le dépassement des seuils

- Non-dépôt des déclarations dans les délais

- Erreurs ou omissions de déclaration persistantes

- Écarts significatifs entre les valeurs déclarées et les valeurs réelles

- Enregistrements INTRASTAT manquants ou inadéquats

Des contrôles de conformité INTRASTAT robustes aideront à éviter les pénalités lors des audits.

Impact du Brexit sur INTRASTAT

Le Brexit a également affecté les exigences de déclaration INTRASTAT :

- Depuis janvier 2021, les échanges avec la Grande-Bretagne sont exclus d'INTRASTAT

- Les déclarations relatives à la Grande-Bretagne utilisent désormais les processus d'exportation/importation douaniers

- Les échanges avec l'Irlande du Nord restent déclarés sous INTRASTAT en utilisant le code pays XI

Assurez-vous que les transactions précédentes avec la Grande-Bretagne sont supprimées des déclarations et que les procédures douanières sont utilisées pour les échanges avec la Grande-Bretagne.

Réflexions finales

La déclaration VIES et INTRASTAT est obligatoire pour toutes les entreprises immatriculées à la TVA dans l'UE engagées dans les échanges intra-UE de biens et de services. Avec des processus de conformité robustes, votre entreprise peut éviter les pénalités et profiter des avantages d'un commerce intra-UE fluide !