Comprendre DAC7 — Les nouvelles règles de déclaration de l'UE pour les plateformes numériques

Cette page est également disponible en: English|Español|中文|Deutsch|Português

L'Union européenne a introduit une importante nouvelle réglementation en matière de transparence fiscale, appelée DAC7, qui aura un impact significatif sur le fonctionnement des plateformes numériques. Cette législation de grande portée vise à donner aux administrations fiscales de l'UE une meilleure visibilité sur les activités des vendeurs en ligne utilisant des plateformes telles qu'Amazon, Airbnb, Uber, Etsy, Upwork et bien d'autres.

Qu'est-ce que DAC7 ?

DAC7 désigne la 7e Directive sur la Coopération Administrative adoptée par l'UE. Elle s'appuie sur le cadre DAC existant en matière de transparence fiscale, qui impose déjà aux institutions financières de déclarer des informations au titre de FATCA et du CRS.

Désormais, DAC7 étend ces obligations de déclaration aux plateformes numériques qui facilitent certaines activités commerciales. L'objectif est de donner aux administrations fiscales de l'UE une visibilité sur les revenus des vendeurs de plateformes afin de taxer correctement leurs revenus.

|

| DAC7 expliqué |

Quelles activités de plateformes sont concernées ?

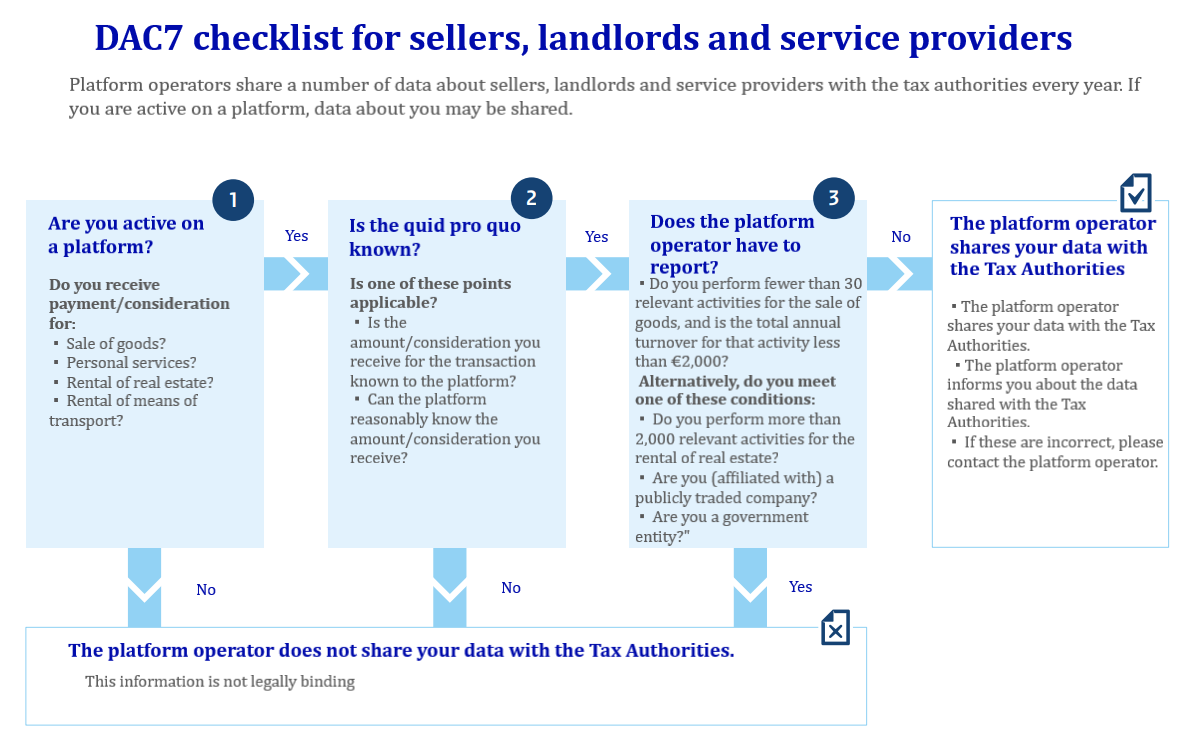

DAC7 s'applique aux plateformes qui permettent les activités pertinentes suivantes :

- Location de biens immobiliers, résidentiels et commerciaux

- Prestation de services personnels

- Vente de biens

- Location de tout mode de transport

Les plateformes uniquement impliquées dans des activités accessoires telles que le traitement des paiements, la mise en liste/publicité ou les références clients sont exclues.

Des seuils de transactions par vendeur s'appliquent également. Ceux réalisant moins de 30 transactions de vente de biens inférieures à 2 000 € par an en sont exclus. Des seuils spécifiques existent également pour la location immobilière.

Qui doit déclarer en vertu de DAC7 ?

L'obligation de déclaration incombe effectivement à l'opérateur de la plateforme. Cela inclut les plateformes établies tant à l'intérieur qu'à l'extérieur de l'UE si elles facilitent des activités pertinentes par des vendeurs établis dans l'UE.

Plus précisément, les plateformes soumises à déclaration comprennent celles qui sont :

- Résidentes fiscales dans l'UE

- Constituées ou gérées dans l'UE

- Ayant un établissement stable dans l'UE

Les plateformes non-UE doivent tout de même déclarer les vendeurs établis dans l'UE qui atteignent les seuils de déclaration. Elles peuvent toutefois être exemptées si leur pays d'origine échange déjà des données similaires sur les plateformes avec l'UE.

|

| Liste de contrôle DAC7 pour les plateformes |

|

| Liste de contrôle DAC7 pour les vendeurs |

Quelles données sont déclarées en vertu de DAC7 ?

Les plateformes soumises à DAC7 doivent collecter et déclarer avec précision diverses informations d'identification et données financières concernant les vendeurs entrant dans le champ d'application, telles que :

- Dénomination sociale complète et adresse principale

- Pays de résidence fiscale

- Numéros de TVA/identifiants fiscaux

- Coordonnées bancaires

- Total des revenus bruts par trimestre civil

- Toute commission, frais ou taxe retenus

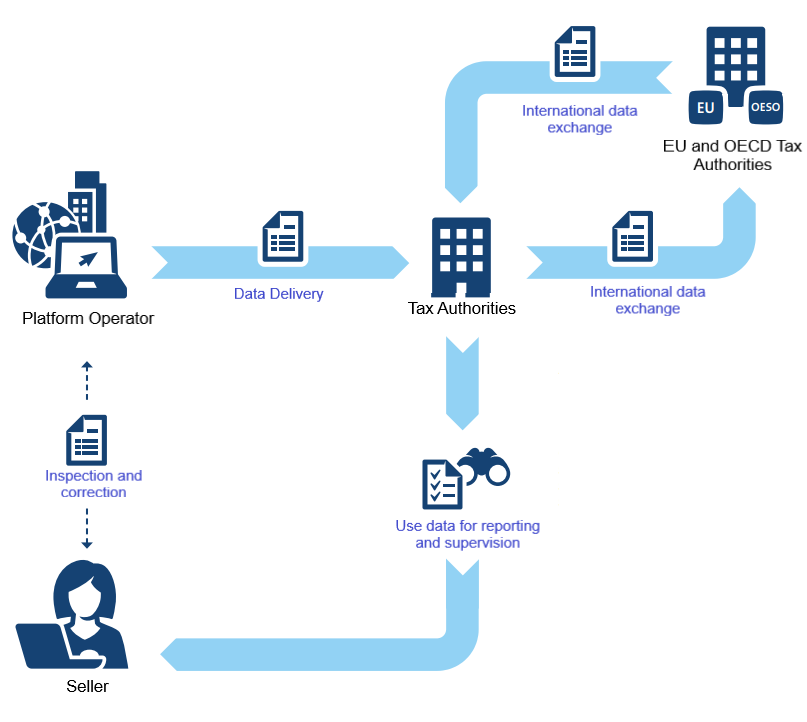

Ces données seront ensuite automatiquement échangées entre les administrations fiscales de l'UE afin de surveiller correctement les activités transfrontalières.

Quand la déclaration DAC7 débute-t-elle ?

Les États membres de l'UE devaient transposer DAC7 en droit national avant fin 2022. Les premiers rapports contenant les données 2023 étaient dus avant le 31 janvier 2024. Par la suite, la déclaration sera annuelle.

Les délais de déclaration sont serrés — les plateformes doivent déclarer dans le mois suivant la fin de chaque trimestre civil. Les données sont échangées entre administrations fiscales deux mois après chaque période de déclaration.

Comment fonctionnera la déclaration DAC7 ?

Les opérateurs de plateforme doivent soumettre leurs déclarations DAC7 par voie électronique à l'administration fiscale de l'État membre de l'UE dans lequel ils remplissent les critères de rattachement requis. Il s'agit souvent du pays de résidence fiscale de la plateforme.

Si une plateforme a un rattachement dans plusieurs États membres, elle peut choisir celui auquel elle soumet ses déclarations. Les plateformes non-UE devront s'immatriculer et déclarer dans un État membre de leur choix.

Les schémas XML standardisés et les procédures de soumission sont encore en cours de finalisation. Ces informations seront mises à disposition pour permettre un partage fluide des données entre les plateformes et les administrations fiscales de l'UE.

Quelles sont les sanctions prévues par DAC7 ?

Les sanctions en cas de non-conformité sont laissées à chaque État membre de l'UE, mais doivent être « effectives, proportionnées et dissuasives ». Des mesures supplémentaires peuvent être mises en œuvre pour imposer la conformité si nécessaire.

Les plateformes sont également tenues de clôturer les comptes de vendeurs non réactifs après deux rappels et un délai de 60 jours. L'interdiction de réenregistrement peut également être prononcée jusqu'à ce que le vendeur fournisse les données requises.

Comment les plateformes devraient-elles se préparer à DAC7 ?

Pour assurer la conformité, les plateformes devraient notamment :

- Évaluer si DAC7 s'applique en fonction des activités proposées

- Identifier les données sur les vendeurs à collecter

- Mettre à jour les contrats pour informer les vendeurs de la nouvelle utilisation des données

- Développer/mettre à jour les systèmes informatiques et les processus de déclaration

- S'immatriculer pour la déclaration dans un État membre de l'UE si nécessaire

- Tester la transmission de données d'exemple de déclaration

- Mettre à jour les politiques de confidentialité pour couvrir la déclaration des données

Bien que complexe, une préparation préalable aidera les plateformes à s'adapter sereinement à la déclaration DAC7 tout en évitant les sanctions.

Notre analyse

DAC7 représente une extension majeure du cadre de transparence fiscale de l'UE aux plateformes numériques. Il est essentiel que les plateformes évaluent d'urgence si elles sont concernées en fonction des activités commerciales qu'elles facilitent.

Celles qui entrent dans le champ d'application devront mettre en place des processus de collecte et de déclaration d'informations détaillées sur les vendeurs à partir de 2023. Une planification soigneuse et un engagement précoce avec les administrations fiscales sont cruciaux pour respecter les délais de déclaration serrés tout en évitant les sanctions.

Avec les mesures appropriées en place, les plateformes numériques devraient être en mesure d'intégrer avec succès la déclaration DAC7 dans leurs opérations. Bien que la conformité puisse sembler contraignante au début, cette nouvelle norme deviendra bientôt une pratique courante.

Les effets à long terme de la déclaration DAC7 restent à voir. Mais l'UE estime que ce partage de données représente une étape critique vers une taxation correcte des transactions facilitées par les plateformes. Un résultat certain est une visibilité bien plus grande des administrations fiscales sur le fonctionnement interne des plateformes et de leurs vendeurs.