Listes TVA — Enseignements tirés de l'expérience des États membres de l'UE

Cette page est également disponible en: English|Español|中文|Deutsch|Português

La fraude à la TVA (Taxe sur la Valeur Ajoutée) coûte aux gouvernements de l'UE des milliards d'euros en recettes perdues chaque année. Un type courant de fraude est la fraude de type « opérateur défaillant » intracommunautaire (MTIC), où une entreprise facture la TVA sur ses ventes mais disparaît sans reverser la TVA collectée aux administrations fiscales. Pour lutter contre cette fraude et améliorer la conformité, plusieurs États membres de l'UE ont mis en place des listes TVA nationales — obligeant les entreprises à déclarer des données détaillées sur leurs transactions aux administrations fiscales.

Cet article de blog résume les enseignements clés d'un rapport 2017 du Groupe de Projet Fiscalis 74 de l'UE sur l'expérience des États membres de l'UE en matière de listes TVA. Le rapport fournit des informations précieuses pour les décideurs envisageant de mettre en place des exigences similaires de déclaration des transactions.

Qu'est-ce que les listes TVA ?

Les listes TVA obligent les entreprises immatriculées à la TVA à soumettre régulièrement aux administrations fiscales des données détaillées sur les factures TVA qu'elles émettent à leurs clients et reçoivent de leurs fournisseurs. Cela complète la déclaration de TVA standard, qui ne fournit que des montants de TVA agrégés.

Plus précisément, les listes TVA exigent l'identification des partenaires commerciaux et la fourniture de détails au niveau de la facture, notamment la date, le montant, la TVA facturée, etc. Les administrations fiscales peuvent utiliser ces données au niveau des transactions pour :

- Recouper les rapports des acheteurs et des vendeurs pour détecter les incohérences pouvant indiquer une fraude.

- Analyser les réseaux d'entreprises et les chaînes d'approvisionnement pour identifier les négociants et les transactions à risque élevé.

- Améliorer l'analyse des risques et le ciblage des audits par rapport au simple recours aux données des déclarations de TVA.

- Fournir un retour d'information pour soutenir la conformité volontaire.

En 2017, au moins 12 États membres de l'UE avaient mis en place une forme de listes TVA nationales. Le champ d'application et les exigences de déclaration varient, mais l'objectif est similaire — lutter contre la fraude à la TVA par une plus grande transparence.

Principaux avantages rapportés par les États membres

Le rapport de l'UE de 2017 met en lumière plusieurs avantages réalisés par les États membres ayant mis en place des listes TVA :

- Détection plus rapide des négociants et réseaux frauduleux — Auparavant, la reconstitution des chaînes d'approvisionnement pouvait prendre des mois aux auditeurs fiscaux. Avec les données transactionnelles, l'analyse des risques peut mettre en évidence des négociants suspects en quelques jours.

- Amélioration de la collecte de la TVA — La plupart des États ont signalé une augmentation des recettes de TVA, notamment de la part des petites entreprises qui sous-déclaraient auparavant. L'Estonie a signalé une augmentation de 10 % de la TVA collectée l'année suivant la mise en place des listes.

- Audits mieux ciblés — Les données détaillées permettent aux administrations fiscales d'identifier avec précision les négociants et transactions à risque au lieu d'auditer au hasard. Le nombre d'audits a diminué dans des États comme la Hongrie tandis que le rendement des audits augmentait.

- Remboursements de TVA plus rapides — Les données ont amélioré l'analyse des risques des demandes de remboursement, permettant un traitement et un remboursement plus rapides pour les entreprises conformes. L'Estonie a réduit le délai de traitement de près de 80 %.

- Conformité accrue — Les listes TVA ont un effet préventif, car les entreprises savent que leurs données seront recoupées. L'Estonie a signalé que les entreprises ont soudainement commencé à déclarer des ventes plus élevées et des dépenses plus faibles.

- Économies administratives — L'analyse automatisée des données transactionnelles a amélioré l'efficacité. Les ressources en personnel ont été redirigées de la collecte manuelle des données vers des activités d'audit et d'application à plus haute valeur ajoutée.

Principaux choix de conception et considérations de conformité

Le rapport de l'UE souligne que les listes TVA devraient s'appuyer sur les données que les entreprises collectent déjà pour la déclaration standard de TVA. Cela minimise les charges de conformité supplémentaires. Parmi les autres choix de conception clés :

- Déclaration au niveau de la facture par rapport à la déclaration agrégée — La déclaration au niveau de la facture fournit plus de détails pour les recoupements et l'analyse de la chaîne d'approvisionnement. Mais la déclaration agrégée réduit les volumes de données pour les administrations fiscales.

- Fréquence de déclaration — L'alignement sur les délais de dépôt des déclarations de TVA simplifie la conformité. Des périodes plus courtes fournissent des données plus rapides mais augmentent les charges de déclaration.

- Seuils — La fixation de seuils de déclaration risque d'encourager les fraudeurs à fractionner les transactions. La suppression des seuils ou la fixation de seuils agrégés au niveau des partenaires aide à éviter cela.

- Dépôt électronique — Le dépôt en ligne permet la validation en temps réel et les contrôles des données pour améliorer la qualité. Les États membres utilisent des formulaires web, des chargements de fichiers, des intégrations API.

- Retour d'information aux contribuables — Fournir aux contribuables un accès aux données déclarées à leur sujet et des notifications de divergences améliore la conformité volontaire.

Pour réduire davantage les coûts de conformité, les administrations fiscales devraient consulter les parties prenantes des entreprises et accorder un délai suffisant lors de la mise en place des listes. Offrir des logiciels de déclaration gratuits et des ressources d'orientation en ligne étendues peut également faciliter la transition.

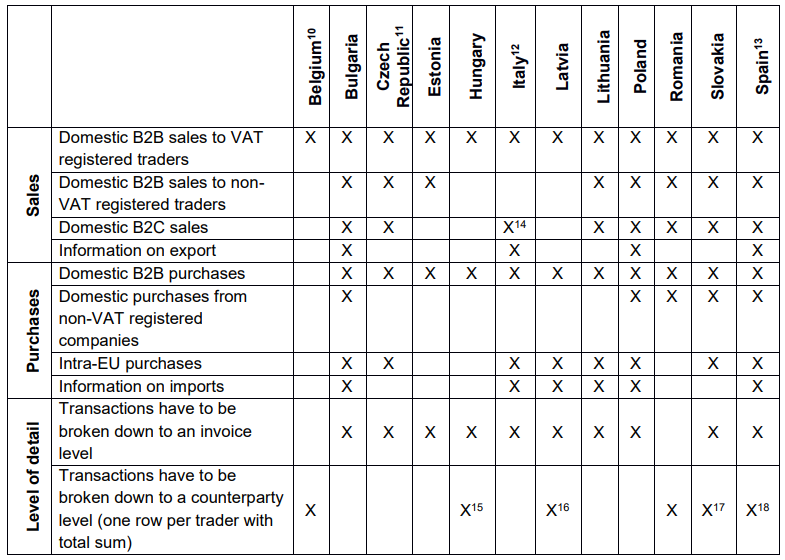

Exigences de déclaration pour les vendeurs

|

| Exigences de déclaration pour les vendeurs |

Améliorer la coopération administrative avec les listes TVA

Les données transactionnelles déclarées au niveau national pourraient également être utilisées pour renforcer la coopération administrative entre les États membres de l'UE dans la lutte contre la fraude à la TVA transfrontalière.

Le rapport Fiscalis recommande d'explorer les méthodes appropriées pour que les États membres partagent les données sur les transactions intracommunautaires déclarées dans les listes TVA. L'accès aux données du pays partenaire permettrait une vérification plus robuste des fournitures et acquisitions intracommunautaires déclarées.

L'analyse des chaînes d'approvisionnement complètes de bout en bout pour les transactions transfrontalières pourrait considérablement améliorer la détection des réseaux de fraude MTIC couvrant plusieurs pays. Bien que les pratiques de partage des données doivent intégrer des protections appropriées pour les contribuables, une utilisation coopérative améliorée des données des listes TVA représente une voie prometteuse pour renforcer l'application.

Principaux enseignements et recommandations

Sur la base des expériences largement positives rapportées par les premiers adoptants, les listes TVA semblent être un outil efficace dans la lutte contre la fraude à la TVA qui génère également des avantages plus larges en matière de conformité.

Les États membres envisageant des exigences similaires de déclaration des transactions peuvent tirer profit des enseignements suivants :

- Rechercher des détails au niveau de la facture très précis, mais minimiser les charges de conformité supplémentaires en s'appuyant sur les données comptables existantes.

- Supprimer les seuils de déclaration qui permettent la fraude en dissimulant les parties à la transaction ou leurs valeurs.

- Mettre l'accent sur la déclaration électronique et utiliser la validation en temps réel pour améliorer la qualité des données.

- Fournir un retour d'information aux contribuables et des notifications pour favoriser l'autocorrection volontaire des divergences.

- Partager des données et des meilleures pratiques avec d'autres administrations fiscales pour lutter contre les réseaux de fraude transfrontaliers.

Les listes TVA ont déjà démontré leur valeur en stimulant les recettes et l'application pour le groupe initial d'États membres adoptants. À mesure que davantage de pays mettront en place des cadres de déclaration des transactions, les effets positifs devraient se multiplier dans toute l'UE. Mais réaliser tous les avantages exige de continuer à minimiser les coûts de conformité tout en permettant l'utilisation coopérative des données. En tirant les enseignements des précurseurs et en faisant évoluer les cadres des listes TVA, le potentiel de modernisation de l'administration de la TVA et de réduction des pertes de recettes annuelles de plusieurs milliards d'euros peut devenir une réalité.