Comprendre la conformité GoBD pour les entreprises en Allemagne

Cette page est également disponible en: English|Español|中文|Deutsch|Português

En Allemagne, toutes les entreprises sont tenues de suivre des principes stricts de comptabilité et de tenue des registres énoncés dans le « GoBD » — les Principes généralement admis pour une comptabilité correcte. Le non-respect du GoBD peut avoir de graves conséquences, comme des pénalités fiscales et des réévaluations. Ce guide explique ce que la conformité GoBD implique et comment les entreprises peuvent éviter les erreurs courantes.

Qu'est-ce que le GoBD ?

GoBD est l'abréviation de « Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff » (Principes généralement admis pour la tenue et la conservation correctes des livres, enregistrements et documents sous forme électronique ainsi que pour l'accès aux données).

Introduit en 2014 et mis à jour périodiquement, le GoBD établit les normes pour une tenue correcte des registres et une comptabilité à des fins fiscales lors de l'utilisation de systèmes électroniques. Il s'applique à tous les contribuables en Allemagne, y compris les petites entreprises, les travailleurs indépendants, les sociétés, les organisations à but non lucratif et autres tenus de conserver des registres commerciaux à des fins fiscales.

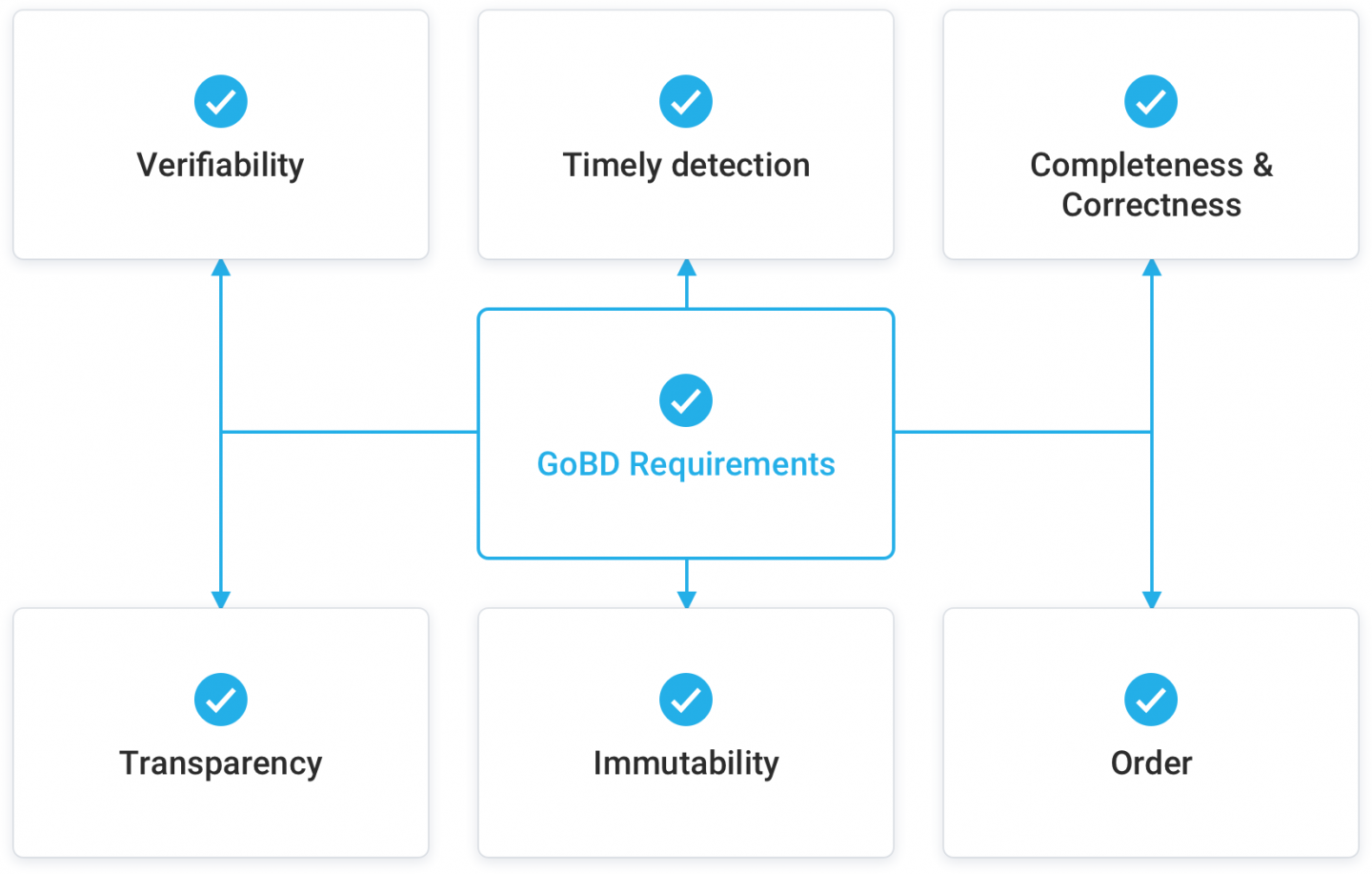

Exigences clés du GoBD

Bien que la conformité GoBD comporte de nombreuses règles spécifiques, les principes fondamentaux sont :

- Les enregistrements doivent être compréhensibles et vérifiables. Toutes les transactions doivent être documentées de manière claire et compréhensible.

- Les enregistrements doivent être complets et exacts. Aucune transaction ne peut être omise, falsifiée ou mal représentée.

- Les transactions doivent être comptabilisées rapidement. Les délais varient de quotidiennement à 10 jours.

- Les enregistrements doivent être correctement ordonnés et archivés. Une structure de classement appropriée doit être maintenue.

- Les enregistrements doivent être immuables. Aucune manipulation ni modification des documents stockés.

- Les enregistrements doivent être accessibles. Les administrations fiscales peuvent demander des données et les organisations doivent fournir l'accès.

|

| Exigences GoBD |

Champ d'application du GoBD

Le GoBD couvre toutes les transactions commerciales ayant une pertinence fiscale. Cela comprend les documents provenant de :

- Comptabilité financière

- Gestion des stocks

- Paie

- Facturation

- Traitement des commandes

- Correspondance avec des implications fiscales

- Frais de déplacement

- Contrats

- Enregistrements bancaires

Fondamentalement, tout système, processus ou document contenant des informations pertinentes pour les impôts relève des règles du GoBD.

Le GoBD pour les documents numériques

Le GoBD a été créé en réponse au passage des documents papier aux documents électroniques dans les entreprises. Il vise à adapter les principes existants de traitement des documents papier à l'ère numérique. Les principales exigences pour les documents électroniques selon le GoBD comprennent :

- La reproduction numérique des documents papier doit préserver le contenu et l'exhaustivité. Les directives de numérisation doivent être documentées.

- Les documents nativement numériques tels que les e-mails, les relevés bancaires électroniques, etc. doivent être correctement stockés dans leurs formats d'origine.

- Les formats de stockage doivent être standardisés, lisibles par machine et ne peuvent pas être des boîtes noires propriétaires. Le PDF/A est recommandé.

- Les métadonnées telles que le type d'enregistrement, la date de création, les affiliations, etc. doivent être conservées.

- Les documents électroniques doivent avoir des contrôles d'accès et un chiffrement appropriés.

- Les fichiers originaux doivent être conservés après toute conversion ou migration de format.

- Les modifications et suppressions doivent être consignées. Le système doit générer une piste d'audit.

- Les données doivent être sauvegardées régulièrement pour éviter toute perte. Des délais d'archivage s'appliquent.

Conséquences du non-respect

Les violations du GoBD lors d'un contrôle fiscal donnent aux autorités le droit de rejeter tous les enregistrements et documents comptables. Cela les oblige à estimer les impôts dus, conduisant souvent à des charges fiscales plus élevées.

De plus, le non-respect du GoBD peut justifier des pénalités immédiates allant jusqu'à 25 000 € de la part des administrations fiscales. Parmi les autres conséquences courantes :

- Refus de déductions en raison du manque de documentation

- Remboursement de subventions ou crédits perçus

- Amendes pour dépôt tardif ou erreurs

- Augmentation obligatoire de la fréquence des audits

- Atteintes à la réputation et manque de confiance des investisseurs

- Suspension de l'évaluation fiscale si les enregistrements sont jugés inutilisables

- Poursuites pénales en cas de manipulation délibérée

Éviter les erreurs GoBD

De nombreuses entreprises peinent à assurer une conformité GoBD complète. Les pièges courants comprennent :

- Documentation de processus manquante ou inadéquate

- Absence de systèmes de classement structurés

- Intervalles de comptabilisation incohérents

- Sauvegarde d'enregistrements dans des formats non conformes comme les documents Word

- Non-conservation des originaux après numérisation ou conversion

- Absence de journalisation correcte des modifications, suppressions et corrections

- Absence de sécurisation des données contre la manipulation

- Sauvegardes de données inadéquates

- Non-octroi aux auditeurs fiscaux d'un accès approprié aux données

En évitant ces erreurs et en se tenant informé des directives évolutives, les entreprises peuvent tirer profit des avantages d'efficacité des documents numériques tout en maintenant la conformité GoBD.

Logiciels de conformité GoBD

Des systèmes dédiés de comptabilité et d'archivage conformes aux audits GoBD peuvent grandement simplifier la conformité. Les fonctionnalités à rechercher comprennent :

- Maintien d'un historique de documents indexé et de pistes d'audit

- Chiffrement et contrôles d'accès

- Sauvegardes automatisées régulières

- Prise en charge de formats conformes tels que PDF/A

- Gestion transparente de la numérisation des documents papier

- Journalisation des modifications au niveau de l'enregistrement et du champ

- Automatisation des flux de travail et rappels

- Accès et autorisations basés sur les rôles

- Récupération facile pour les audits fiscaux

- Prise en charge des données courantes relevant de la fiscalité comme les factures