Démystifier ViDA — Plongée dans les nouvelles règles de TVA révolutionnaires de l'UE

Cette page est également disponible en: English|Español|中文|Deutsch|Português

L'Union européenne a présenté un ensemble de propositions de grande ampleur visant à réformer les règles de TVA, baptisé « TVA à l'ère numérique » (ViDA). Cette initiative ambitieuse vise à moderniser la déclaration de TVA, à favoriser la convergence et à réduire les coûts pour les entreprises.

Présentation de la TVA à l'ère numérique (ViDA)

En décembre 2022, la Commission européenne a publié la très attendue initiative ViDA, qui expose les plans visant à adapter les règles de TVA au XXIe siècle. ViDA contient des propositions de modifications législatives pour atteindre cinq objectifs principaux :

- Améliorer la déclaration en exploitant le potentiel de la numérisation

- Favoriser l'interopérabilité des systèmes informatiques

- Créer des conditions de concurrence équitables pour tous les modèles commerciaux

- Réduire la fragmentation et les coûts

- Minimiser la nécessité d'un enregistrement à la TVA dans plusieurs pays

Ce train de réformes intervient alors que la fraude à la TVA contribue de manière significative à l'écart de TVA de 93 milliards d'euros dans l'UE. ViDA vise à moderniser la déclaration pour améliorer la visibilité des autorités fiscales et la conformité.

Les trois piliers des propositions ViDA

ViDA contient des propositions articulées autour de trois piliers principaux :

- De nouvelles exigences de déclaration en temps réel et de facturation électronique pour les transactions entre entreprises (B2B)

- Des règles de TVA actualisées pour les vendeurs sur plateformes

- Un système unique d'enregistrement à la TVA dans l'UE

Dans cet article, nous nous concentrerons spécifiquement sur les changements majeurs proposés en matière de déclaration en temps réel et de facturation électronique.

Nouvelles règles de déclaration numérique et de facturation électronique

La pièce maîtresse de ViDA est le projet d'exiger la déclaration numérique en temps réel des données de facturation pour les transactions B2B intracommunautaires. L'objectif est d'aider les autorités fiscales à détecter les fraudes potentielles de type « opérateur défaillant » sur les échanges transfrontaliers.

Voici les éléments clés proposés :

- À partir de 2028, les entreprises devront émettre des factures électroniques structurées dans un format standard commun de l'UE dans un délai de 2 jours suivant les transactions B2B transfrontalières.

- Les vendeurs et les acheteurs soumettront des ensembles de données extraites à leur administration fiscale dans un délai de 2 jours suivant l'émission de la facture ou la date d'échéance.

- Les autorités fiscales transmettront les données à une base de données centrale de l'UE.

- Les pays de l'UE pourront rendre la facturation électronique obligatoire pour les transactions nationales, mais devront utiliser le même standard.

- Les régimes nationaux de facturation électronique existants, comme ceux de l'Italie et de la Hongrie, devront s'aligner sur le système de l'UE d'ici 2028.

Cet accès aux données quasi en temps réel permettra aux autorités fiscales d'identifier et de traiter la non-conformité beaucoup plus rapidement.

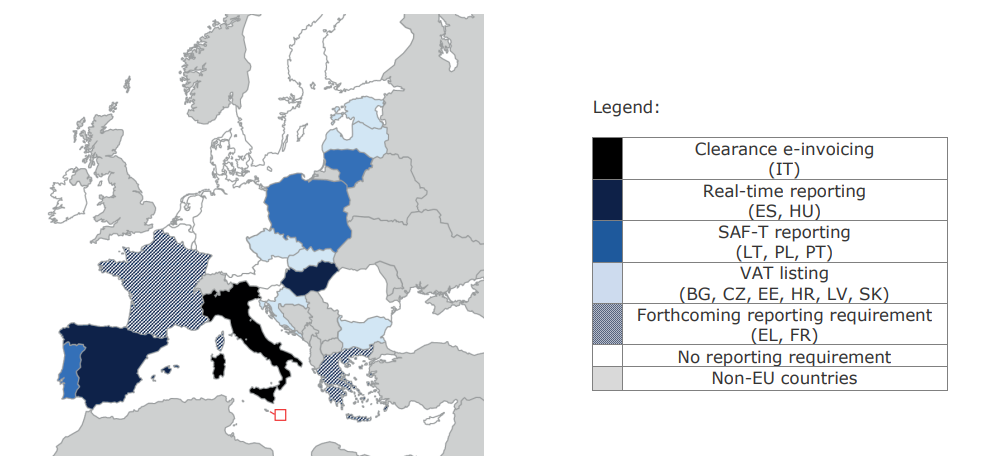

|

| Exigences de déclaration numérique dans l'UE |

Qui est concerné par les nouvelles règles ?

Les exigences de déclaration en temps réel s'appliquent à :

- Toutes les entreprises enregistrées à la TVA impliquées dans des transactions B2B intracommunautaires

- Les clients enregistrés à la TVA qui acquièrent des biens transfrontaliers

Les obligations de facturation électronique nationale sont optionnelles pour les États membres de l'UE, mais sont susceptibles de se généraliser au fil du temps.

Quelles données doivent être déclarées numériquement ?

Les données extraites à déclarer numériquement pour les transactions intracommunautaires comprennent :

- Les numéros de TVA du vendeur et de l'acheteur

- La date et le numéro de la facture

- Les descriptions des produits

- La quantité et le prix

- Les montants de TVA

- Le compte de paiement et les conditions

Ces données seront structurées dans un schéma XML commun et soumises via des canaux standardisés déterminés par chaque pays.

Quand les nouvelles règles entrent-elles en vigueur ?

Les pays de l'UE devront adopter des lois nationales pour activer ViDA d'ici fin 2022. Les premiers rapports sur les données de facturation 2023 seront dus d'ici le 31 janvier 2024.

Ensuite, les déclarations en cours se feront sur une base trimestrielle dans le mois suivant la clôture de chaque période. Les informations seront également échangées entre les autorités fiscales dans les deux mois.

La facturation électronique intracommunautaire obligatoire et la déclaration en temps réel entreront en vigueur à partir de 2028, une fois les systèmes centraux prêts. Les États membres disposant déjà de règles en matière de facturation électronique (comme l'Italie et la Hongrie) devront également aligner leurs systèmes avant cette échéance.

Comment les entreprises doivent-elles se préparer ?

Pour se préparer, les entreprises impliquées dans le commerce intracommunautaire devraient :

- Évaluer si elles sont concernées en fonction des transactions effectuées

- Identifier les données à déclarer et les mettre en correspondance avec les informations collectées

- Évaluer les ERP, les logiciels de comptabilité et les méthodes de facturation pour déterminer les changements nécessaires

- Se renseigner sur le moment où leur pays rendra obligatoires la facturation électronique B2B et la déclaration en temps réel

- Analyser les écarts par rapport au standard de facturation électronique à l'échelle de l'UE et au schéma de déclaration

- Prévoir des modifications du contenu des factures, des délais et de la transmission numérique

- Tester l'extraction et la soumission des données requises aux autorités fiscales

- Mettre à jour les contrats pour informer les clients du nouveau partage de données avec les autorités fiscales

Bien que l'adaptation prenne du temps et nécessite des investissements, une préparation proactive garantira une transition en douceur vers la déclaration de TVA en temps réel.

Avantages et défis de ViDA

Les propositions ViDA promettent plusieurs avantages potentiels :

- Une meilleure visibilité des transactions transfrontalières pour les autorités fiscales

- Un renforcement de la conformité à la TVA dans l'UE

- Une réduction du besoin d'enregistrements TVA séparés dans chaque État membre

- Une standardisation des formats de facturation et des approches de déclaration

Cependant, des défis et préoccupations importants devront être pris en compte :

- Des délais de déclaration serrés pouvant nécessiter des changements importants dans les processus de facturation

- L'ajout de données habituellement absentes des factures, comme les détails de paiement

- Une charge de conformité disproportionnée pour les petites et micro-entreprises

- La nécessité pour les autorités fiscales de mettre en place des canaux de déclaration conformes au standard de l'UE

- Des questions de sécurité et de confidentialité des données avec le référentiel central

- Des coûts de transition initiaux pour les entreprises afin d'adapter leurs systèmes

Trouver le juste équilibre sera essentiel au fur et à mesure que les politiques seront finalisées et mises en œuvre.

ViDA est-elle un changement de paradigme mondial ?

L'initiative ViDA représente peut-être la réforme la plus ambitieuse en matière de déclaration de TVA jamais entreprise par un grand bloc économique.

Si elle est mise en œuvre de manière harmonieuse, elle pourrait établir un nouveau standard mondial que d'autres pays comme les États-Unis et la Chine se sentiraient contraints de suivre.

Cependant, la complexité immense qu'implique l'adaptation de 27 régimes de TVA différents à la déclaration en temps réel rend la tâche loin d'être aisée.

Une chose est certaine — l'ambition de ViDA marque une nouvelle ère pour l'application de la TVA et l'utilisation des données par les autorités fiscales dans l'économie numérique en pleine croissance.

La voie à suivre

Les propositions ViDA sont actuellement en consultation publique. Des débats approfondis sont attendus compte tenu des changements de grande portée proposés.

Si elles sont approuvées, l'attention se portera sur une adoption cohérente dans les législations nationales de tous les États membres de l'UE et sur la collecte des retours d'expérience au fil de la mise en œuvre.

Les entreprises doivent suivre de près les développements et devenir des parties prenantes actives du processus. Si la route sera semée d'embûches, la destination est claire — la déclaration numérique de TVA modernisée est en marche !