Guide de la Streamlined Sales Tax (SST)

Cette page est également disponible en: English|Español|中文|Deutsch|Português

La Streamlined Sales Tax (SST) désigne une initiative lancée en 1999 visant à simplifier et à moderniser la collecte et l'administration de la taxe de vente et de la taxe d'utilisation pour les entreprises opérant dans plusieurs États américains.

Historique du Streamlined Sales Tax Project

Le Streamlined Sales Tax Project (SSTP) a été lancé en 1999 en tant qu'initiative volontaire menée par les gouvernements des États. Il est né de préoccupations concernant l'application inégale du système de taxe de vente entre les commerces traditionnels et les vendeurs par correspondance et en ligne.

L'essor du commerce électronique a mis en lumière les lacunes des règles de présence physique (nexus) en matière de taxe de vente. En vertu de la décision de la Cour suprême de 1992 dans l'affaire Quill, les vendeurs n'étaient tenus de collecter la taxe de vente que dans les États où ils avaient une présence physique, tels que des magasins, des entrepôts ou des employés.

Les détaillants en ligne sans présence physique dans un État pouvaient vendre des biens en franchise de taxe aux résidents de cet État, concurrençant ainsi les détaillants locaux contraints de collecter la taxe de vente. Les États dépendant des recettes de la taxe de vente perdaient des revenus dans le secteur du commerce électronique en pleine expansion.

Le SSTP a été conçu comme un effort mené par les États pour moderniser et simplifier les politiques de taxe de vente, allégeant la charge de conformité multiétatique pour les détaillants tout en « uniformisant les règles du jeu » entre les vendeurs en ligne et les commerces traditionnels.

L'initiative devait développer un système simplifié pouvant être adopté sur une base volontaire par les États de tout le pays.

Avantages de la Streamlined Sales Tax

Le Streamlined Sales Tax Project vise à apporter les principaux avantages suivants :

Réduction des coûts de conformité et des charges administratives

La diversité des règles de taxe de vente entre les États impose une complexité et des coûts considérables aux détaillants opérant dans plusieurs juridictions. La simplification apporte une uniformité aux bases imposables, aux règles, aux procédures de déclaration et aux définitions, ce qui facilite la conformité multiétatique.

Amélioration de l'administration et de la collecte fiscales

Des systèmes simplifiés, des définitions communes, un enregistrement centralisé et des technologies innovantes améliorent l'efficacité et réduisent le coût de l'administration fiscale pour les États. Cela facilite également la collecte de la taxe auprès des vendeurs en ligne et à distance.

Uniformisation des règles du jeu

Un système plus cohérent s'applique à la fois aux vendeurs en ligne et aux commerces traditionnels, éliminant les distorsions ou biais potentiels. Il uniformise les règles du jeu pour tous les types de détaillants.

Augmentation des recettes des États

Grâce à un système simplifié qui facilite la collecte de la taxe pour tous les types de transactions commerciales, les États peuvent combler leurs déficits fiscaux et enrayer l'érosion de la base de la taxe de vente. Cela bénéficie aux gouvernements des États et aux collectivités locales.

Les changements permettent aux États de taxer efficacement les grands détaillants opérant à distance à travers les frontières des États et d'autres transactions de commerce électronique.

Caractéristiques principales de la Streamlined Sales and Use Tax Agreement (SSUTA)

Pour apporter ces avantages, la Streamlined Sales and Use Tax Agreement (SSUTA) contient diverses exigences que les États participants doivent mettre en œuvre. Voici quelques-unes des principales caractéristiques.

Administration au niveau de l'État

En vertu de la SSUTA, la taxe de vente et la taxe d'utilisation doivent être administrées uniquement au niveau du gouvernement de l'État plutôt que d'autoriser les juridictions locales individuelles à contrôler les taxes et les audits.

L'État gère la collecte des taxes et leur redistribution aux gouvernements locaux, créant un système centralisé pour les détaillants. Les gouvernements locaux ne peuvent pas non plus effectuer d'audits fiscaux indépendants sur les détaillants.

Bases imposables uniformes

Les États membres doivent aligner les bases imposables entre les juridictions étatiques et locales. À quelques exceptions près, le même panier de biens et de services doit être imposé ou exonéré à l'échelle de l'État afin de minimiser la complexité.

Taux de taxe simplifiés

La SSUTA vise à simplifier la myriade de taux de taxe étatiques et locaux à travers le pays. Au niveau local, les juridictions ne peuvent avoir qu'un seul taux de taxe avec quelques exceptions.

Bien qu'un État puisse avoir jusqu'à deux taux échelonnés, la plupart des États auront un taux unique à l'échelle de l'État. Les modifications de taux ne peuvent également intervenir qu'au premier jour d'un trimestre civil.

Définitions communes

Une source importante de complexité réside dans les différentes définitions des biens et services imposables et exonérés entre les États. La SSUTA établit des définitions standardisées pour les termes clés, les produits et les services.

Plus de 100 catégories telles que les logiciels informatiques, les biens numériques, les vêtements et les denrées alimentaires disposent de définitions standardisées. Cela permet aux détaillants d'interpréter plus facilement les lois fiscales.

Système d'enregistrement centralisé

La SSUTA prévoit un système d'enregistrement centralisé en ligne où les détaillants peuvent s'inscrire à la taxe de vente dans les États membres plutôt que de traiter avec les systèmes individuels de chaque État. Les détaillants complètent un processus de demande simplifié et peuvent rapidement s'inscrire dans n'importe quel État membre souhaité.

Règles de sourcing uniformes

En vertu de la SSUTA, des règles de sourcing standardisées déterminent les taux de taxe applicables et l'affectation des recettes. Cela empêche plusieurs États de tenter de taxer la même vente. Le sourcing est généralement basé sur la destination pour les ventes interétatiques.

Fournisseurs de services certifiés

Ce sont des fournisseurs de logiciels tiers certifiés dans le cadre de la SSUTA pour gérer la conformité, la déclaration et le versement de la taxe de vente pour les détaillants. Les États accordent des allocations financières pour encourager l'utilisation des fournisseurs de services certifiés (CSP) et soulager les détaillants des charges de traitement fiscal.

Pour apporter ces avantages, la SSUTA contient diverses exigences pour les États participants. Cependant, l'accord préserve la souveraineté des États et ne remplace pas les lois étatiques.

Devenir un État membre de la Streamlined Sales Tax

Étant donné que la SST est une initiative volontaire, les États doivent choisir de participer et d'adopter les changements systémiques nécessaires.

Les avantages de l'adhésion comprennent une administration fiscale simplifiée, l'accès à des technologies innovantes, l'augmentation des recettes de la taxe de vente des États et un traitement plus équitable des détaillants au sein de leur État.

Voici les étapes pour qu'un État rejoigne l'initiative de la taxe de vente simplifiée.

Adopter une législation conforme à la SSUTA

La première étape clé est l'adoption par un État des lois et r�églementations nécessaires pour conformer son système existant de taxe de vente aux exigences de la SSUTA.

Cela garantit que l'État dispose de bases imposables uniformes, de taux simplifiés, d'une administration centralisée, d'un sourcing par destination et d'autres dispositions simplifiées obligatoires dans la loi.

Voici quelques exemples de changements nécessaires :

- Passer à une administration unique au niveau de l'État de toutes les taxes de vente plutôt que de laisser les juridictions locales contrôler les taxes.

- Mettre en œuvre des définitions fiscales standardisées pour des articles clés tels que les denrées alimentaires, les biens numériques, les logiciels propriétaires, etc. Cela peut nécessiter des mises à jour législatives ou réglementaires.

- Restreindre les juridictions locales à un seul taux de taxe de vente et aligner la base imposable avec celle de l'État.

- Appliquer des règles de sourcing par destination plutôt que par origine pour les ventes interétatiques.

- Prévoir des dispositions de protection contre la responsabilité pour les détaillants et les facilitateurs de places de marché.

Les modifications spécifiques dépendent des écarts entre le système existant de taxe de vente de l'État et les exigences de la SSUTA. Les États disposent d'une flexibilité dans la structure de leur législation tant que la conformité à la SSUTA est atteinte.

Compléter le certificat de conformité et la matrice d'imposition

Les États pétitionnaires doivent également compléter un certificat de conformité en ligne qui décrit leur conformité à chaque disposition spécifique de la SSUTA.

Des références aux lois et réglementations mises à jour démontrant la conformité doivent être fournies. La matrice identifie également les écarts de l'État par rapport aux exigences de la SSUTA et leur justification.

L'État doit également remplir la matrice d'imposition en ligne indiquant le traitement fiscal et le sourcing des principaux produits, services et transactions. Cela aide les détaillants à comprendre où les articles sont imposables.

Tester les systèmes technologiques

La technologie joue un rôle central dans la taxe de vente simplifiée. Les États pétitionnaires doivent démontrer que leurs systèmes informatiques et interfaces sont conformes aux normes techniques de la SSUTA.

Ces tests vérifient que l'État peut :

- Accepter des déclarations fiscales électroniques simplifiées de la part des détaillants

- Échanger des données avec le système d'enregistrement centralisé

- Fournir des bases de données téléchargeables de taux et de limites à jour

- Télécharger les détails de la matrice d'imposition

- Interagir uniformément avec les fournisseurs de services certifiés

Tout écart ou problème technologique doit être résolu avant de demander l'adhésion.

Faire une demande d'adhésion

Une fois la conformité législative atteinte et les capacités technologiques confirmées, l'État est prêt à demander formellement l'adhésion à la SST en soumettant une pétition.

La candidature est ensuite soumise au vote des États membres existants. L'approbation requiert une majorité des trois quarts des voix.

Si elle est acceptée, la date d'entrée en vigueur de l'adhésion dépend de la préparation de l'État mais doit être le début d'un trimestre civil, au moins 60 jours après l'approbation.

Le pétitionnaire doit également payer une redevance de 20 000 USD à l'avance, remboursée si la pétition est rejetée. Cela contribue à financer le processus d'examen de la candidature.

Une fois ces étapes accomplies, l'État peut devenir membre à part entière de l'initiative de la Streamlined Sales Tax. La conformité continue est requise et les États doivent être recertifiés chaque année.

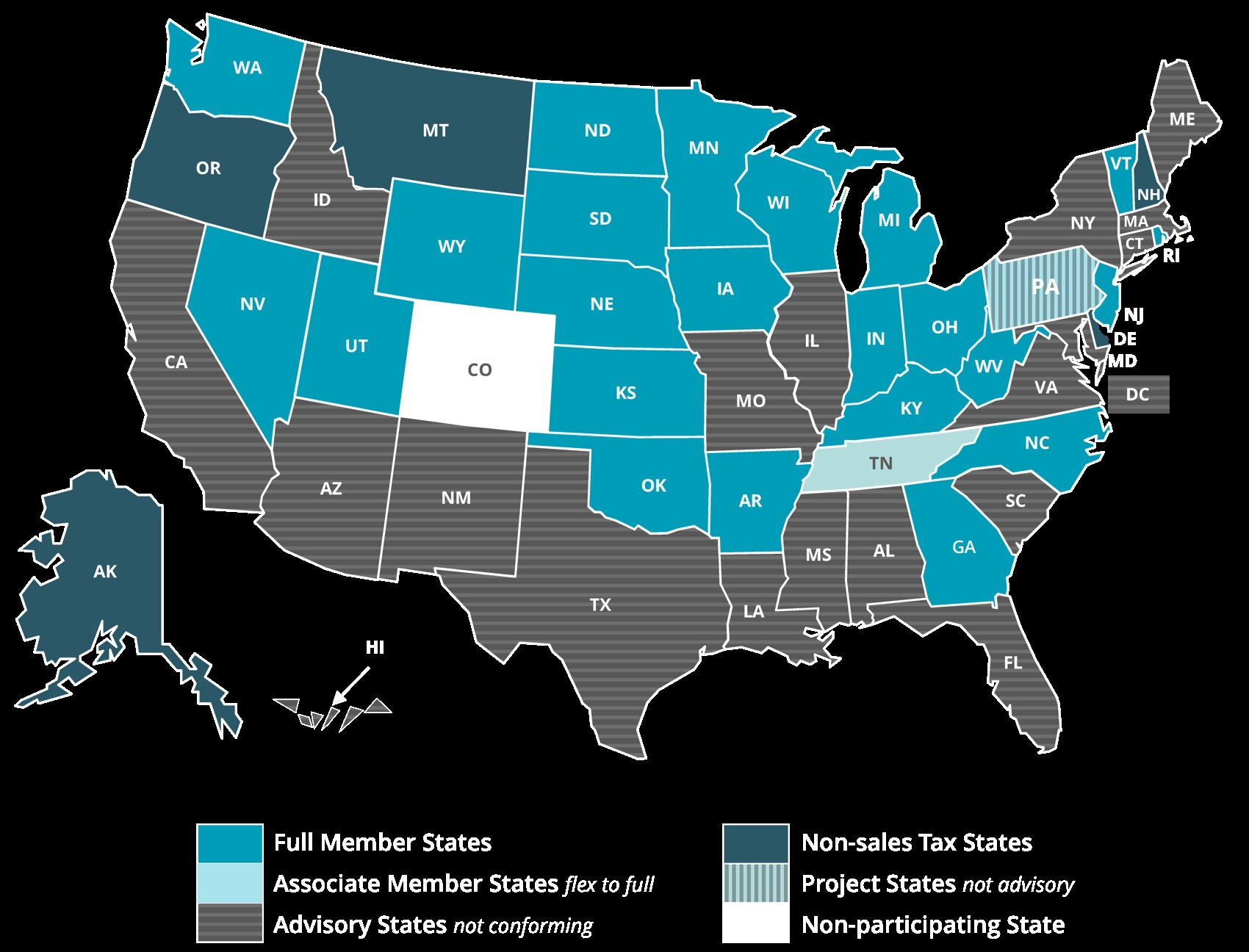

Adhésion et conformité SST

|

| États membres de la SST |

Il existe différents niveaux d'adhésion SST reflétant des degrés variables de conformité à l'accord. Voici les exigences et les privilèges de chaque niveau.

Membre à part entière

Il s'agit du niveau d'adhésion le plus élevé, indiquant qu'un État est en pleine conformité avec les dispositions de la SSUTA. Les principaux privilèges comprennent :

- Voter sur les amendements à la SSUTA et les avis interprétatifs

- Nommer deux délégués au conseil d'administration

- Participer au Comité de révision et d'interprétation de la conformité (CRIC)

- Accès au processus de partage des audits fédéraux

- Recevoir les informations sur les vendeurs des CSP et les données de transactions des vendeurs

Les membres à part entière doivent continuer à respecter les termes de la SSUTA pour conserver leur statut. Ils font l'objet d'une recertification annuelle et peuvent faire face à des sanctions telles que la rétrogradation ou l'expulsion en cas de non-conformité significative.

Membre associé

Les États ayant atteint une conformité substantielle mais incomplète peuvent obtenir le statut de membre associé, par exemple si d'importants changements législatifs sont encore en attente d'adoption.

Les membres associés ne peuvent pas voter sur les modifications et amendements à la SSUTA. Ils ne participent pas non plus au CRIC ni ne reçoivent les données des vendeurs des CSP. Mais ils nomment deux délégués au conseil et ont accès au système d'enregistrement centralisé.

Membre conditionnel

Les États dont les modifications conformes à la SSUTA ne sont pas encore en vigueur mais le seront dans les 12 mois suivant leur adhésion peuvent obtenir le statut conditionnel.

Ils bénéficient des mêmes privilèges que les membres associés jusqu'à ce qu'ils atteignent la pleine conformité.

Membre conseiller

Les États manifestant leur engagement à développer un système de taxe de vente simplifié mais qui en sont encore aux premières étapes peuvent être conseillers du SSTP. Ils peuvent nommer des délégués non votants au conseil.

Processus de conformité

La SSUTA établit des processus rigoureux pour surveiller la conformité continue des membres :

- Les États doivent compléter un processus de recertification annuellement en mettant à jour leurs documents de conformité.

- Les modifications des lois étatiques doivent être signalées dans les 30 jours si elles créent une non-conformité.

- Une enquête annuelle vérifie les problèmes de conformité émergents.

- Les fournisseurs de services certifiés et les États membres peuvent déposer des plaintes formelles alléguant une non-conformité.

- Des examens détaillés des problèmes de conformité signalés sont effectués par le personnel de suivi et les comités.

- Le conseil d'administration détermine si la perte du statut de membre ou d'autres sanctions sont nécessaires sur la base des conclusions.

Cette vigilance vise à assurer aux détaillants que les États respectent leurs engagements envers la SSUTA dans le temps. Elle maintient également l'intégrité de l'initiative.

Impacts et avantages pour les entreprises

Comment les changements apportés par le projet de taxe de vente simplifiée affectent-ils les entreprises ? Voici les effets sur les détaillants ainsi que les avantages qu'ils peuvent exploiter.

Expansion de l'empreinte de déclaration de la taxe de vente

Grâce à l'enregistrement centralisé simplifié, les détaillants peuvent facilement étendre leurs obligations de déclaration inscrites aux États simplifiés supplémentaires à mesure que leurs ventes augmentent.

Réduction des coûts de conformité

Des définitions, taux, règles et administrations uniformes réduisent considérablement la charge de gestion des déclarations de taxe de vente multiétatiques. Cela réduit les coûts de conformité pour les détaillants.

Effet de levier technologique

L'accès à des fournisseurs de services certifiés approuvés et à des solutions automatisées de taxe de vente améliore la précision des déclarations tout en allégeant la charge technologique.

Fiabilité du calcul de la taxe

Les détaillants peuvent compter sur les bases de données de taux et de limites dans les États SSUTA pour obtenir la bonne juridiction fiscale et les taux applicables. La protection contre la responsabilité protège les détaillants qui s'appuient sur ces bases de données fournies par les États.

Expérience client

Un enregistrement et une conformité plus faciles permettent aux détaillants de consacrer davantage de ressources aux clients plutôt qu'au traitement de la taxe de vente.

Bien entendu, l'extension de la taxe de vente simplifiée à davantage d'États au fil du temps amplifiera encore ces avantages.

Système d'enregistrement centralisé

L'une des fonctionnalités les plus utiles de la Streamlined Sales Tax pour les entreprises est le système d'enregistrement centralisé en ligne disponible à l'adresse https://www.sstregister.org/.

Ce portail fournit un processus de demande unique que les détaillants peuvent utiliser pour s'inscrire rapidement et facilement à la taxe de vente dans l'un des États membres à part entière de la SST. Les principales fonctionnalités comprennent :

- Enregistrement d'un seul établissement ou de tous les établissements.

- Possibilité de s'inscrire dans un, plusieurs ou tous les États membres à part entière.

- Seules les informations d'identification de base de l'entreprise sont requises.

- Confirmation immédiate de l'enregistrement lors de la soumission de la demande.

- Certificats d'enregistrement imprimables fournis pour chaque État enregistré avec succès.

- Tableau de bord en ligne pour gérer les enregistrements existants.

- Option pour indiquer si un fournisseur de services certifié est utilisé.

- Point unique pour mettre à jour ou annuler les enregistrements existants.

Le système centralisé supprime le besoin pour les détaillants d'interagir séparément avec les processus d'enregistrement de chaque État. L'inscription dans des États supplémentaires peut être gérée de manière transparente à mesure qu'une entreprise se développe.

Il est important de noter qu'une fois inscrit dans un État simplifié via ce système, le détaillant assume l'obligation de collecter, déclarer et reverser la taxe de vente applicable pour cet État. Il ne peut pas continuer à vendre en franchise de taxe s'il est en dessous des seuils de nexus de l'État.

Fournisseurs de services certifiés (CSP)

De nombreux détaillants trouvent le processus de collecte, de déclaration et de versement de la taxe de vente dans plusieurs États très complexe et contraignant. Suivre l'évolution des taux de taxe, des règles et des limites est difficile.

Pour alléger cette charge, la SSUTA introduit des fournisseurs de services certifiés (CSP) — des entreprises du secteur privé certifiées pour gérer toutes les déclarations de taxe de vente, les versements et les services connexes pour les détaillants. Ces CSP maintiennent des informations fiscales détaillées pour tous les États membres de la SST.

Il existe plusieurs façons pour les détaillants d'utiliser les CSP :

- Utiliser les logiciels CSP — Les détaillants peuvent s'abonner à la solution de calcul et de déclaration de taxe logiciel-service d'un CSP.

- Engager un CSP — Les détaillants peuvent désigner un CSP comme leur agent pour s'occuper du calcul, de la déclaration et du paiement de la taxe de vente en leur nom.

- Vendre via des places de marché CSP — Les places de marché en ligne contractent souvent avec des CSP afin que les vendeurs sur ces plateformes voient automatiquement leur taxe de vente gérée par le CSP de la place de marché.

Les États accordent des allocations monétaires aux CSP pour encourager l'utilisation de leurs services par les d�étaillants. Pour les petits détaillants sans nexus physique dans un État, l'État prend en charge les frais du CSP.

L'utilisation des CSP protège également les détaillants contre la responsabilité en cas d'audit, ce qui leur apporte une tranquillité d'esprit supplémentaire.

Perspectives d'avenir de la Streamlined Sales Tax

Cela a pris plus de 20 ans, mais la taxe de vente simplifiée a maintenant atteint un stade de maturité avec 24 États américains ayant obtenu l'adhésion à part entière. Cependant, il reste de la place pour une expansion supplémentaire.

Avec de nombreux États adoptant désormais des lois sur le nexus économique après la décision Wayfair de la Cour suprême de 2018, l'intérêt pour une simplification supplémentaire à travers des initiatives comme la Streamlined Sales Tax pourrait augmenter.

Voici quelques développements futurs potentiels :

Plus d'États rejoignant la SST

Si les lourdes charges de conformité liées au nexus commencent à affecter davantage d'États et de détaillants, cela pourrait inciter d'autres États à simplifier leurs systèmes de taxe de vente et à rejoindre la SST. La participation a déjà doublé depuis les 13 États initiaux en 2005.

Tentatives d'harmonisation au niveau fédéral

Des efforts d'intervention fédérale pourraient avoir lieu si des différences substantielles persistent entre les règles de taxe de vente des États, entraînant une complexité continue pour le commerce interétatique.

Améliorations technologiques

De nouvelles solutions comme l'intelligence artificielle pourraient aider à faciliter la conformité automatisée à la taxe de vente interétatique et les audits en exploitant les règles fiscales simplifiées codées dans les systèmes.

Innovations par les CSP

Avec une pression concurrentielle accrue, les CSP pourraient exploiter des technologies avancées comme l'apprentissage automatique pour simplifier davantage la déclaration de la taxe de vente pour les détaillants.

Bien que les prédictions soient difficiles, la simplification et l'expansion de l'adhésion à la taxe de vente simplifiée semblent être des tendances probables à long terme sur la base d'une dynamique directionnelle évidente.

Pour les détaillants qui peinent à gérer la taxe de vente multiétatique, le recours à des fournisseurs de services certifiés et l'éventuelle extension des règles simplifiées à des États supplémentaires offrent tous deux le potentiel d'atténuer les principaux points de friction.

Réflexions finales

L'initiative de la Streamlined Sales Tax a parcouru un long chemin en 20 ans grâce aux efforts méthodiques de gouvernements étatiques proactifs cherchant à moderniser l'administration de la taxe de vente.

Bien que complexe à mettre en œuvre, cette initiative volontaire a fourni des systèmes de taxe de vente plus simples et plus efficaces, désormais actifs dans près de la moitié des États américains.

Les détaillants et les États ont déjà bénéficié concrètement de bases imposables simplifiées, d'un enregistrement centralisé, de règles communes, de bases de données de taux, de protections contre la responsabilité, de fournisseurs de services certifiés et de technologies innovantes.

À mesure que la taxe de vente simplifiée continue de mûrir, les entreprises peuvent se réjouir d'une amélioration des processus de conformité en matière de taxe de vente et, espérons-le, d'une réduction des charges liées au commerce interétatique.