Guide du Guichet Unique à l'Importation (IOSS)

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Le Guichet Unique à l'Importation (IOSS) est un nouveau régime introduit dans le cadre du Paquet TVA e-commerce de l'UE, entré en vigueur le 1er juillet 2021. Il permet aux fournisseurs vendant des biens depuis l'extérieur de l'UE à des clients au sein de l'UE de collecter et de reverser la TVA due à l'importation via une déclaration mensuelle simplifiée, au lieu que la TVA soit collectée au moment de l'importation.

L'IOSS vise à simplifier la collecte de la TVA sur les biens importés de faible valeur et offre des avantages tant pour les fournisseurs que pour les consommateurs. Il permet aux fournisseurs de gérer l'immatriculation à la TVA, la collecte, la déclaration et le paiement dans l'UE via un point d'enregistrement unique. Pour les consommateurs, il évite les charges de TVA supplémentaires inattendues et les retards de livraison qui peuvent survenir lorsque la TVA est due au moment de l'importation.

Vue d'ensemble de l'IOSS

Avant le 1er juillet 2021, les biens importés dans l'UE d'une valeur inférieure à 22 € étaient exonérés de TVA. Le 1er juillet 2021, cette exemption pour les biens de faible valeur a été supprimée, ce qui signifie que la TVA est désormais due sur tous les biens importés dans l'UE quelle que soit leur valeur.

Pour faciliter la collecte de la TVA et éviter les retards pour les biens de faible valeur, le Paquet e-commerce a introduit l'IOSS. Celui-ci permet aux fournisseurs établis en dehors de l'UE de collecter, déclarer et payer la TVA à l'importation pour les envois n'excédant pas 150 € en valeur via une déclaration mensuelle dans un État membre de l'UE.

L'utilisation de l'IOSS est facultative. Les fournisseurs n'utilisant pas l'IOSS doivent payer la TVA à l'importation au moment où les biens sont importés comme auparavant.

Quelques points clés sur l'IOSS :

- Il ne peut être utilisé que pour des biens d'une valeur de 150 € ou moins, à l'exclusion des produits soumis à accises

- La TVA doit être collectée auprès du client au moment de la vente

- Les fournisseurs ou leurs intermédiaires soumettent des déclarations de TVA IOSS mensuelles détaillant la TVA collectée par État membre de l'UE

- La TVA est reversée à l'État membre d'identification avant la fin du mois suivant l'importation

- Les biens peuvent passer les contrôles douaniers sans paiement de TVA si un numéro d'identification TVA IOSS valide est déclaré

Avantages de l'IOSS

L'utilisation de l'IOSS procure des avantages et des simplifications importants tant pour les fournisseurs que pour les consommateurs.

Pour les fournisseurs, les principaux avantages sont :

- Immatriculation à la TVA dans un seul État membre de l'UE pour couvrir toutes les ventes à distance dans l'UE de biens importés jusqu'à 150 €

- Une seule déclaration et un seul paiement mensuels couvrant la TVA due dans toute l'UE

- Pas de paiement de TVA à l'importation à la frontière, ce qui accélère le dédouanement

Pour les consommateurs, les avantages sont :

- La TVA est payée au moment de la vente, donc aucune charge de TVA inattendue ni retard à la livraison

- La déclaration douanière simplifiée fait référence au numéro d'identification TVA IOSS plutôt qu'aux données individuelles

En déclarant et en payant la TVA à l'avance via l'IOSS, le processus d'importation de biens de faible valeur est considérablement simplifié.

Les fournisseurs évitent de devoir s'immatriculer à la TVA séparément dans tous les États membres dans lesquels ils importent des biens. Pour les consommateurs, les retards de livraison et les contraintes administratives sont réduits car la TVA a déjà été collectée et les douanes n'ont qu'à confirmer la validité du numéro d'identification TVA IOSS.

Fournitures couvertes par l'IOSS

L'IOSS ne peut être utilisé que pour des types spécifiques de fournitures de biens. Pour entrer dans le champ d'application du régime, toutes les conditions suivantes doivent être remplies :

- Les biens doivent être situés hors de l'UE au moment de la vente

- Les biens doivent être vendus par vente à distance à des clients non assujettis dans l'UE

- Les biens doivent être physiquement transportés ou expédiés depuis l'extérieur de l'UE vers des clients dans l'UE

- Les biens doivent être expédiés en envois n'excédant pas 150 € en valeur intrinsèque

- Les biens ne peuvent pas être soumis à des droits d'accises

La vente à distance désigne les situations où le fournisseur est responsable du transport ou de l'expédition des biens depuis l'extérieur de l'UE. Cela comprend les cas où le fournisseur fait appel à un tiers pour livrer les biens au client.

La valeur intrinsèque désigne la valeur des biens eux-mêmes à l'exclusion des frais de transport et d'assurance, sauf si ces coûts sont inclus dans le prix de vente et non ventilés séparément sur la facture.

Les types de biens exclus de l'IOSS, outre les produits soumis à accises, sont les véhicules de transport neufs et les biens fournis après assemblage ou installation dans l'UE. Les biens déjà stockés dans un entrepôt de l'UE ne peuvent pas être vendus dans le cadre des arrangements de vente à distance de l'IOSS.

Qui peut utiliser l'IOSS ?

L'IOSS peut être utilisé par des fournisseurs établis tant à l'intérieur qu'à l'extérieur de l'UE.

Les fournisseurs établis dans l'UE peuvent s'immatriculer à l'IOSS dans leur propre État membre pour comptabiliser la TVA sur les ventes à distance éligibles de biens importés depuis l'extérieur de l'UE.

Les fournisseurs établis en dehors de l'UE peuvent également accéder à l'IOSS mais par différents mécanismes selon leur localisation :

- Les fournisseurs établis dans des pays tiers couverts par un accord d'assistance mutuelle pertinent (actuellement uniquement la Norvège) peuvent s'immatriculer directement dans n'importe quel État membre

- Les fournisseurs établis dans tous les autres pays non-UE doivent désigner un intermédiaire établi dans l'UE pour remplir les obligations IOSS en leur nom

Les interfaces électroniques telles que les places de marché peuvent également utiliser l'IOSS en tant que fournisseurs présumés si elles facilitent les ventes de fournisseurs de pays tiers à des consommateurs de l'UE et si ces ventes constituent des ventes à distance de biens importés entrant dans le champ d'application du régime.

Immatriculation à la TVA pour l'IOSS

La procédure d'immatriculation à l'IOSS dépend de si le fournisseur est établi dans l'UE ou en dehors.

Fournisseurs établis dans l'UE (y compris les interfaces électroniques considérées comme des fournisseurs) :

- S'immatriculent directement dans leur propre État membre

- Fournissent nom, adresse, numéro de TVA et site internet

- Reçoivent un numéro d'identification TVA IOSS

Fournisseurs établis en dehors de l'UE :

- S'ils sont établis en Norvège, peuvent s'immatriculer directement dans n'importe quel État membre

- S'ils sont établis ailleurs, doivent désigner un intermédiaire établi dans l'UE

- Fournissent nom, adresse, numéro de TVA (si immatriculés hors UE), site internet

- L'intermédiaire reçoit le numéro d'identification TVA IOSS à utiliser

État membre d'identification :

- Pour les fournisseurs de l'UE et de Norvège — État membre d'immatriculation

- Pour les autres fournisseurs de pays tiers — État membre où l'intermédiaire est établi

L'immatriculation se fait électroniquement via le portail TVA OSS de l'État membre d'identification.

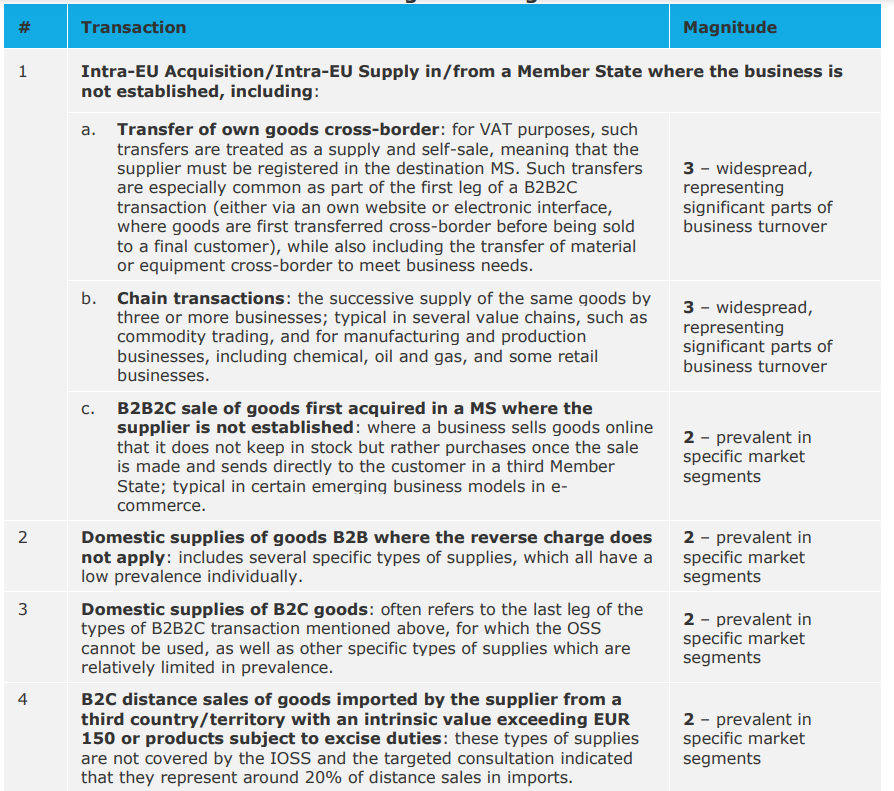

|

| Synthèse des transactions nécessitant une immatriculation à la TVA pour les entreprises non établies et leur degré d'importance |

Le rôle des intermédiaires

Les fournisseurs établis en dehors de l'UE, à l'exception de ceux établis en Norvège, doivent désigner un intermédiaire établi dans l'UE pour remplir les obligations IOSS en leur nom.

Un intermédiaire est un assujetti établi dans l'UE qui s'immatricule et déclare la TVA IOSS au nom du fournisseur de pays tiers. L'intermédiaire est responsable de :

- L'immatriculation du fournisseur à l'IOSS

- Le dépôt des déclarations de TVA IOSS mensuelles

- Le paiement de la TVA due aux administrations fiscales

La responsabilité en matière de TVA reste entièrement avec le fournisseur. Les intermédiaires facilitent la conformité et la déclaration.

Points clés sur les intermédiaires IOSS :

- Doivent avoir un établissement dans l'UE

- N'ont pas besoin d'être des spécialistes IOSS et peuvent exercer d'autres activités commerciales

- Sont soumis aux exigences normales d'immatriculation à la TVA dans l'État membre d'établissement

- Doivent s'immatriculer comme intermédiaire avant d'agir pour le compte de fournisseurs IOSS

- Reçoivent un numéro d'identification IOSS unique

- Peuvent représenter plusieurs fournisseurs simultanément

Bien que facultatif pour les fournisseurs de l'UE, le recours à un intermédiaire est obligatoire pour les importations dans le cadre de l'IOSS par des fournisseurs établis en dehors de l'UE et de la Norvège.

Immatriculation en tant qu'intermédiaire

Les personnes établies en Irlande souhaitant agir comme intermédiaires pour des fournisseurs IOSS doivent suivre les étapes suivantes :

- Obtenir un numéro d'identification de conseil fiscal (TAIN)

- Faire une demande par courrier ou par e-mail à l'Unité TAIN nationale

- S'immatriculer à la TVA en Irlande si ce n'est pas déjà le cas

- S'immatriculer comme intermédiaire IOSS via le Service Revenue Online (ROS)

- Un numéro d'identification IOSS unique (IN) sera délivré

- Pour chaque fournisseur représenté, soumettre un formulaire de notification de lien intermédiaire IOSS

- Un numéro d'identification TVA IOSS distinct est délivré pour les ventes de chaque fournisseur

La procédure d'immatriculation garantit que l'intermédiaire a été autorisé à agir pour le compte de fournisseurs IOSS de pays tiers avant la délivrance d'un numéro d'identification TVA IOSS.

Prise d'effet de l'immatriculation

L'immatriculation à l'IOSS prend effet à la date à laquelle le numéro d'identification TVA est délivré au fournisseur ou à l'intermédiaire. Cela permet l'utilisation immédiate du régime IOSS.

Pour les fournisseurs de l'UE, il s'agit de la date de délivrance de leur numéro d'identification TVA IOSS individuel après soumission des données d'immatriculation à la TVA.

Pour les fournisseurs de pays tiers, il s'agit de la date à laquelle l'intermédiaire reçoit le numéro d'identification TVA IOSS associé à ce fournisseur, après soumission du formulaire de notification de lien intermédiaire.

Aucune vente ne peut être déclarée rétroactivement ni avant la délivrance du numéro d'identification TVA.

Utilisation de l'IOSS

Lors de ventes dans le cadre de l'IOSS, le fournisseur doit :

- Facturer le taux de TVA applicable au client au moment de la vente

- Obtenir la preuve que la TVA a été payée par le client

- S'assurer que le numéro d'identification TVA IOSS correct est fourni aux douanes pour le dédouanement

- Soumettre des déclarations de TVA IOSS mensuelles détaillant les ventes et la TVA collectée

Le taux de TVA à facturer est celui qui s'applique dans l'État membre de l'UE où le client reçoit les biens. C'est ce qu'on appelle l'État membre de consommation.

La base de données Taxes in Europe de la Commission européenne contient des informations sur tous les taux de TVA en vigueur et peut aider à identifier le taux de TVA applicable.

La TVA collectée doit être déclarée et reversée à l'État membre d'identification via la déclaration de TVA IOSS mensuelle soumise électroniquement avant la fin du mois suivant.

La déclaration décompose la TVA totale due en montants relatifs à chaque État membre de consommation. La TVA est payée à l'État membre d'identification avec la soumission de la déclaration.

Obligations de dépôt et de paiement des déclarations de TVA

Les fournisseurs ou leurs intermédiaires ont des obligations de déclaration dans le cadre de l'IOSS qu'ils doivent respecter.

Les principales obligations sont :

Soumissions de déclarations de TVA mensuelles

- Doivent être soumises électroniquement avant la fin du mois suivant la période de déclaration

- Des déclarations néant doivent également être soumises si aucune vente n'a eu lieu

- Déclarations soumises trimestriellement pour les fournisseurs ayant une immatriculation à la TVA dans l'UE

Détails de la déclaration

- Ventilation de la TVA collectée par État membre de consommation

- Valeur totale des biens par État membre et taux de TVA applicable

- Montant total de TVA à payer

Délais de paiement

- Le montant total de TVA doit être payé avant le délai de soumission de la déclaration

- Payé électroniquement sur le compte bancaire dans l'État membre d'identification

Des rappels sont émis par l'administration fiscale si les déclarations ne sont pas soumises ou si la TVA est impayée. Des manquements persistants peuvent entraîner l'exclusion de l'IOSS.

Exigences de tenue des registres

Les fournisseurs doivent conserver les enregistrements des transactions couvertes par l'IOSS pendant une période de 10 ans. Des enregistrements suffisamment détaillés doivent être mis à disposition électroniquement sur demande.

Les informations à enregistrer comprennent :

- Description, quantité, valeur des biens

- Coordonnées du client, factures

- Taux de TVA appliqués et montants de TVA collectés

- Preuve de paiement

- Détails de livraison et preuve des retours

- Numéros de commande ou de transaction uniques

Les États membres de l'UE peuvent demander l'accès à ces enregistrements pour vérifier l'exactitude des déclarations de TVA IOSS.

La tenue de registres électroniques appropriés permet aux fournisseurs de répondre rapidement aux demandes d'informations des administrations fiscales.

Correction des déclarations de TVA soumises

Les corrections aux déclarations de TVA IOSS déjà soumises doivent être effectuées via un amendement sur une déclaration de TVA ultérieure.

Les amendements sont effectués comme suit :

- Sélectionner la déclaration amendée et l'État membre de consommation

- Saisir le montant de TVA supplémentaire ou réduit attribuable à cet État membre

- Fournir les détails de la période de déclaration de TVA d'origine pour la transaction

Les amendements directs aux déclarations précédemment soumises ne sont pas possibles dans le cadre de l'IOSS. L'approche d'autocorrection évite la nécessité de soumettre des notes de crédit ou de débit séparées.

Récupération de la TVA

La TVA en amont engagée dans le cadre des activités IOSS ne peut pas être récupérée via la déclaration de TVA IOSS.

Les fournisseurs doivent récupérer la TVA en amont via les procédures normales applicables dans chaque État membre, à savoir :

- La procédure de remboursement au titre de la 13e directive pour les entreprises non-UE

- La procédure de remboursement au titre de la 8e directive pour les entreprises de l'UE non immatriculées dans cet État membre

- La déduction via la déclaration de TVA normale si immatriculées pour les activités intérieures

L'IOSS ne sert que de mécanisme simplifié pour la collecte et la déclaration de la TVA à l'importation dans l'UE. Il ne fournit pas de moyen de récupération de la TVA.

Conversion de devises

Lorsque les ventes IOSS ont été effectuées dans des devises autres que l'euro, la déclaration de TVA doit convertir les montants en euros en utilisant le taux de change de la Banque centrale européenne.

Le taux de change applicable est celui publié le dernier jour de la période de déclaration, ou, s'il n'est pas disponible, le taux publié suivant.

L'utilisation cohérente des taux de la Banque centrale européenne garantit l'équité et évite les distorsions lors de la conversion des transactions en devises étrangères en déclarations de TVA locales.

Alternatives à l'IOSS

Bien qu'il offre des avantages majeurs, l'utilisation de l'IOSS n'est pas obligatoire pour les fournisseurs.

Les fournisseurs peuvent choisir de payer la TVA à l'importation selon les règles et procédures douanières normales. Dans ce cas, la TVA sera due au moment de la déclaration d'importation avec les droits de douane éventuels.

Cependant, les régimes d'importation spéciaux permettant le paiement différé de la TVA à l'importation ne sont disponibles que pour les fournisseurs immatriculés à l'IOSS. Les fournisseurs non immatriculés à l'IOSS doivent payer intégralement la TVA lors de la déclaration des biens aux douanes pour l'importation.

Désinscription et retrait de l'IOSS

Les fournisseurs ou les intermédiaires peuvent se désinscrire volontairement de l'IOSS en informant l'administration fiscale dans l'État membre d'identification au moins 15 jours avant la fin du mois.

Le retrait involontaire de l'IOSS peut survenir si :

Pour les fournisseurs :

- Cessation d'activité ou non-exercice plus de l'activité pertinente

- Non-respect des conditions d'éligibilité à l'IOSS

- Non-conformité persistante aux règles, par exemple dépôt/paiement tardifs

Pour les intermédiaires :

- N'agissent pas pour le compte d'un fournisseur IOSS pendant 2 trimestres consécutifs

- Ne remplissent plus les conditions pour agir en tant qu'intermédiaire

- Non-conformité persistante, par exemple dépôt/paiement tardifs

Les administrations fiscales peuvent surveiller la conformité et retirer les entreprises persistamment non conformes pendant jusqu'à 2 ans suivant la notification du retrait.

Immatriculations MOSS existantes

Avant l'IOSS, le régime TVA MOSS s'appliquait aux services numériques transfrontaliers.

Les immatriculations MOSS ont été automatiquement migrées vers le nouveau régime TVA OSS couvrant les services numériques.

Les fournisseurs immatriculés dans le cadre du MOSS ou de l'OSS actuel qui souhaitent également utiliser l'IOSS doivent s'immatriculer spécifiquement pour celui-ci séparément. L'immatriculation à l'IOSS ne se fait pas automatiquement.

Concepts clés

Voici quelques concepts et termes clés utilisés dans le cadre de l'IOSS :

- Ventes à distance de biens importés — biens transportés depuis l'extérieur de l'UE où le fournisseur est responsable de ce transport

- Envoi — biens expédiés simultanément dans le même envoi commercial

- Intermédiaire — assujetti établi dans l'UE qui gère la conformité IOSS pour le compte du fournisseur

- Valeur intrinsèque — prix des biens importés hors frais de transport ou d'assurance

- État membre de consommation — là où l'acheteur reçoit les biens importés

- État membre d'identification — là où est détenue l'immatriculation IOSS

- Assujetti non établi dans l'UE — entreprise sans établissement stable dans l'UE

- Pays tiers — État ou territoire non membre de l'UE

Conclusion

L'IOSS ouvre un régime de conformité TVA simplifié à point unique dans toute l'UE pour les fournisseurs vendant des biens de faible valeur depuis l'extérieur du bloc. Faciliter l'immatriculation, la déclaration et le paiement devrait accroître les taux de conformité parmi les vendeurs de biens importés.

Pour les consommateurs, la collecte préalable de la TVA via l'IOSS évite les mauvaises surprises ou les retards aux douanes. Cependant, l'utilisation de l'IOSS est facultative et les règles normales de TVA à l'importation continuent de s'appliquer aux fournisseurs qui décident de ne pas l'utiliser.