Guía completa del Import One Stop Shop (IOSS)

Esta página también está disponible en: English|中文|Deutsch|Português|Français

El Import One Stop Shop (IOSS) es un nuevo régimen introducido como parte del Paquete de Comercio Electrónico de la UE que entró en vigor el 1 de julio de 2021. Permite a los proveedores que venden bienes desde fuera de la UE a clientes dentro de la UE cobrar y remitir el IVA adeudado en la importación a través de una declaración mensual simplificada, en lugar de que el IVA se cobre en el momento de la importación.

El IOSS tiene como objetivo simplificar la recaudación del IVA sobre bienes importados de bajo valor y proporciona beneficios tanto para proveedores como para consumidores. Permite a los proveedores gestionar el registro, cobro, declaración y pago del IVA en la UE a través de un único punto de registro. Para los consumidores, evita cargos adicionales inesperados de IVA y retrasos en la entrega que pueden producirse si el IVA se adeuda en el punto de importación.

Resumen del IOSS

Antes del 1 de julio de 2021, los bienes importados a la UE con un valor inferior a 22 € estaban exentos de IVA. El 1 de julio de 2021, esta exención de bajo valor fue eliminada, lo que significa que ahora el IVA se adeuda sobre todos los bienes importados a la UE independientemente de su valor.

Para facilitar la recaudación del IVA y evitar retrasos para bienes de bajo valor, el Paquete de Comercio Electrónico introdujo el IOSS. Esto permite a los proveedores establecidos fuera de la UE cobrar, declarar y pagar el IVA de importación para envíos que no excedan 150 € en valor a través de una declaración mensual en un Estado Miembro de la UE.

El uso del IOSS es opcional. Los proveedores que no utilizan el IOSS deben pagar el IVA de importación en el momento en que se importan los bienes como antes.

Puntos clave sobre el IOSS:

- Solo puede utilizarse para bienes con un valor de 150 € o menos, excluyendo productos sujetos a impuestos especiales

- El IVA debe cobrarse al cliente en el punto de venta

- Los proveedores o intermediarios presentan declaraciones mensuales de IVA detallando el IVA cobrado por Estado Miembro de la UE

- El IVA se remite al Estado Miembro de Identificación antes del final del mes siguiente a la importación

- Los bienes pueden pasar los controles aduaneros sin pago de IVA si se declara un número de identificación de IVA IOSS válido

Beneficios del IOSS

El uso del IOSS proporciona importantes beneficios y simplificaciones tanto para proveedores como para consumidores.

Para los proveedores, los beneficios clave son:

- Registro de IVA en un solo Estado Miembro de la UE para cubrir todas las ventas a distancia de bienes importados hasta 150 €

- Una única declaración y pago mensuales para cubrir el IVA adeudado en toda la UE

- Sin pago de IVA de importación en la frontera, lo que acelera el despacho aduanero

Para los consumidores, los beneficios son:

- El IVA se paga en el punto de venta, por lo que no hay cargos inesperados ni retrasos en la entrega

- Declaración aduanera simplificada que referencia el número de IVA IOSS en lugar de los datos personales del comprador

Al declarar y pagar el IVA por adelantado a través del IOSS, el proceso de importación de bienes de bajo valor se simplifica significativamente.

Los proveedores evitan tener que registrarse para el IVA por separado en todos los Estados Miembros en los que importan bienes. Para los consumidores, los retrasos en la entrega y los trámites administrativos se reducen, ya que el IVA ya se ha recaudado y las aduanas simplemente tienen que confirmar la validez del número de IVA IOSS.

Suministros cubiertos por el IOSS

El IOSS solo puede utilizarse para tipos específicos de suministros de bienes. Para estar dentro del ámbito del régimen, deben cumplirse todas las siguientes condiciones:

- Los bienes deben estar ubicados fuera de la UE en el momento de la venta

- Los bienes deben venderse mediante venta a distancia a clientes no sujetos pasivos en la UE

- Los bienes deben transportarse o enviarse físicamente desde fuera de la UE a clientes en la UE

- Los bienes deben enviarse en envíos que no excedan 150 € en valor intrínseco

- Los bienes no pueden estar sujetos a impuestos especiales

La venta a distancia se refiere a situaciones donde el proveedor es responsable del transporte o envío de los bienes desde fuera de la UE. Esto incluye cuando el proveedor contrata a un tercero para entregar los bienes al cliente.

El valor intrínseco se refiere al valor de los bienes mismos, excluyendo los costes de transporte y seguro, a menos que estos costes estén incluidos en el precio de venta y no se detallen por separado en la factura.

Los tipos de bienes excluidos del IOSS, además de los productos sujetos a impuestos especiales, son los nuevos vehículos de transporte y los bienes suministrados tras su montaje o instalación en la UE. Los bienes ya almacenados en un almacén de la UE no pueden venderse bajo los acuerdos de venta a distancia del IOSS.

¿Quién puede usar el IOSS?

El IOSS puede ser utilizado por proveedores establecidos tanto dentro como fuera de la UE.

Los proveedores establecidos dentro de la UE pueden registrarse para el IOSS en su propio Estado Miembro para contabilizar el IVA sobre ventas a distancia elegibles de bienes importados desde fuera de la UE.

Los proveedores establecidos fuera de la UE también pueden acceder al IOSS pero a través de diferentes mecanismos dependiendo de dónde estén ubicados:

- Los proveedores ubicados en terceros países cubiertos por un acuerdo de asistencia mutua relevante (actualmente solo Noruega) pueden registrarse directamente en cualquier Estado Miembro

- Los proveedores ubicados en todos los demás países no pertenecientes a la UE deben designar un intermediario establecido en la UE para cumplir las obligaciones del IOSS en su nombre

Las interfaces electrónicas como los mercados en línea también pueden usar el IOSS como proveedores presuntos si facilitan ventas por proveedores de terceros países a consumidores de la UE y esas ventas son ventas a distancia de bienes importados dentro del ámbito del régimen.

Registro del IVA para el IOSS

El proceso de registro para el IOSS depende de si el proveedor está establecido dentro o fuera de la UE.

Proveedores establecidos en la UE (incluidas las interfaces electrónicas consideradas proveedores):

- Se registran directamente en su propio Estado Miembro

- Proporcionan nombre, dirección, número de IVA y sitio web

- Se les emitirá un número de identificación de IVA IOSS

Proveedores establecidos fuera de la UE:

- Si están en Noruega, pueden registrarse directamente en cualquier Estado Miembro

- Si están en otro lugar, deben designar un intermediario establecido en la UE

- Proporcionan nombre, dirección, número de IVA (si están registrados fuera de la UE) y sitio web

- El intermediario recibirá el número de IVA IOSS para usar

Estado Miembro de Identificación:

- Para proveedores de la UE y Noruega: Estado Miembro de registro

- Para otros proveedores de terceros países: Estado Miembro donde esté establecido el intermediario

El registro se realiza electrónicamente a través del portal VAT OSS del Estado Miembro de Identificación.

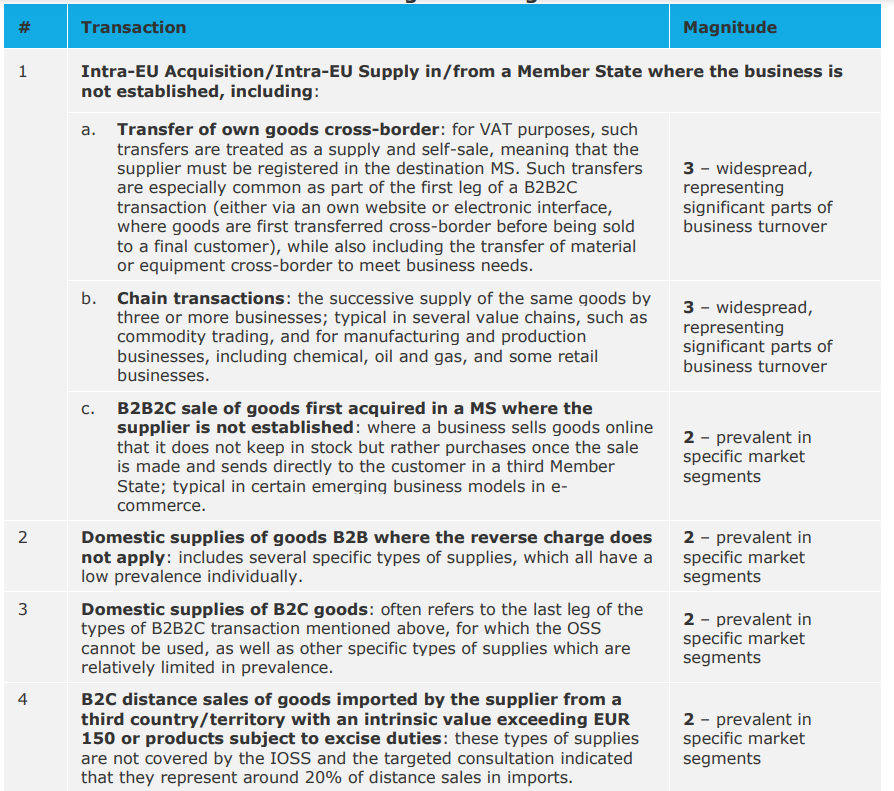

|

| Resumen de transacciones que requieren registro de IVA por empresas no establecidas y su grado de magnitud |

El papel de los intermediarios

Los proveedores establecidos fuera de la UE, excepto los de Noruega, deben designar un intermediario establecido en la UE para cumplir las obligaciones del IOSS en su nombre.

Un intermediario es una persona sujeta pasiva establecida en la UE que registra y declara el IVA IOSS en nombre del proveedor de un tercer país. El intermediario es responsable de:

- Registrar al proveedor para el IOSS

- Presentar las declaraciones mensuales de IVA IOSS

- Pagar el IVA adeudado a las autoridades fiscales

La responsabilidad del IVA permanece completamente con el proveedor. Los intermediarios facilitan el cumplimiento y la presentación de informes.

Puntos clave sobre los intermediarios IOSS:

- Deben tener un establecimiento en la UE

- No necesitan ser especialistas en IOSS y pueden realizar otras actividades comerciales

- Están sujetos a los requisitos normales de registro de IVA en el Estado Miembro de establecimiento

- Deben registrarse como intermediarios antes de actuar en nombre de proveedores IOSS

- Se les emitirá un número de identificación IOSS único

- Pueden representar a múltiples proveedores al mismo tiempo

Aunque es opcional para los proveedores de la UE, el uso del intermediario es obligatorio para las importaciones bajo el IOSS por parte de proveedores establecidos fuera de la UE y Noruega.

Registro como intermediario

Las personas establecidas en Irlanda que deseen actuar como intermediarios para proveedores IOSS deben seguir los siguientes pasos:

- Obtener un Número de Identificación de Asesor Fiscal (TAIN)

- Solicitar por correo postal o correo electrónico a la Unidad Nacional TAIN

- Registrarse para el IVA en Irlanda si aún no está registrado para el IVA

- Registrarse como intermediario IOSS a través del Servicio en Línea de la Hacienda (ROS)

- Se emitirá un número de identificación IOSS único (IN)

- Para cada proveedor representado, presentar el formulario de notificación de vinculación como intermediario IOSS

- Se emite un número de IVA IOSS separado para las ventas de cada proveedor

El proceso de registro garantiza que el intermediario haya sido autorizado para actuar en nombre de los proveedores IOSS de terceros países antes de que se emita un número de identificación de IVA IOSS.

Cuándo entra en vigor el registro

El registro para el IOSS entra en vigor a partir de la fecha en que se emite el número de identificación de IVA al proveedor o intermediario. Esto permite el uso inmediato del régimen IOSS.

Para los proveedores de la UE, esta es la fecha de emisión de su número de IVA IOSS individual tras la presentación de los detalles de registro del IVA.

Para los proveedores de terceros países, es la fecha en que el intermediario recibe el número de IVA IOSS asociado a ese proveedor, tras la presentación del formulario de notificación de vinculación como intermediario.

No se pueden declarar ventas de forma retroactiva ni antes de la emisión del número de identificación de IVA.

Uso del IOSS

Al realizar ventas bajo el IOSS, el proveedor debe:

- Cobrar el tipo de IVA aplicable al cliente en el punto de venta

- Obtener evidencia de que el IVA ha sido pagado por el cliente

- Asegurarse de que el número de IVA IOSS correcto se proporcione a las aduanas para el despacho de importación

- Presentar declaraciones mensuales de IVA IOSS detallando las ventas y el IVA cobrado

El tipo de IVA a cobrar es el que se aplica en el Estado Miembro de la UE donde el cliente recibe los bienes. Este se conoce como el Estado Miembro de Consumo.

La base de datos de Impuestos en Europa de la Comisión de la UE tiene detalles de todos los tipos de IVA en vigor y puede ayudar a identificar el tipo de IVA pertinente.

El IVA cobrado debe declararse y remitirse al Estado Miembro de Identificación a través de la declaración mensual de IVA IOSS presentada electrónicamente antes del final del mes siguiente.

La declaración desglosa el total del IVA adeudado en los importes correspondientes a cada Estado Miembro de Consumo. El IVA se paga al Estado Miembro de Identificación junto con la presentación de la declaración.

Obligaciones de declaración y pago del IVA

Los proveedores o sus intermediarios tienen obligaciones de declaración bajo el IOSS que deben cumplir.

Las obligaciones clave son:

Presentaciones mensuales de declaración de IVA

- Deben presentarse electrónicamente antes del final del mes siguiente al período de declaración

- También deben presentarse declaraciones nulas si no se realizaron ventas

- Las declaraciones se presentan trimestralmente para proveedores con registro de IVA en la UE

Detalles de la declaración

- Desglose del IVA cobrado por Estado Miembro de Consumo

- Valor total de los bienes por Estado Miembro y tipo de IVA aplicable

- Importe total de IVA a pagar

Plazos de pago

- El importe total del IVA debe pagarse antes de la fecha límite para la presentación de la declaración

- Se paga electrónicamente a la cuenta bancaria en el Estado Miembro de Identificación

Las autoridades fiscales emiten recordatorios si las declaraciones no se presentan o el IVA no se paga. Los incumplimientos persistentes pueden dar lugar a la exclusión del IOSS.

Requisitos de mantenimiento de registros

Los proveedores deben conservar registros de las transacciones cubiertas por el IOSS durante un período de 10 años. Los registros suficientemente detallados deben estar disponibles electrónicamente a solicitud.

La información a registrar incluye:

- Descripción, cantidad, valor de los bienes

- Datos del cliente, facturas

- Tipos de IVA aplicados e importes de IVA cobrados

- Prueba de pago

- Detalles de entrega y prueba de devoluciones

- Números únicos de pedido o transacción

Los Estados Miembros de la UE pueden solicitar acceso a estos registros para verificar la exactitud de las declaraciones de IVA IOSS.

Mantener registros electrónicos adecuados permite a los proveedores cumplir rápidamente con las solicitudes de información de las autoridades fiscales.

Corrección de declaraciones de IVA presentadas

Las correcciones de las declaraciones de IVA IOSS ya presentadas deben realizarse mediante una modificación en una declaración de IVA posterior.

Las modificaciones se realizan de la siguiente manera:

- Seleccionar la declaración modificada y el Estado Miembro de Consumo

- Introducir el importe adicional o reducido de IVA atribuible a ese Estado Miembro

- Proporcionar detalles del período de declaración de IVA original de la transacción

No es posible realizar modificaciones directas en declaraciones previamente presentadas bajo el IOSS. El enfoque de autocorrección evita la necesidad de presentar notas de crédito o débito separadas.

Recuperación del IVA

El IVA soportado incurrido en el transcurso de las actividades del IOSS no puede recuperarse a través de la declaración de IVA IOSS.

Los proveedores deben recuperar el IVA soportado a través de los procedimientos normales aplicables en cada Estado Miembro, a saber:

- El proceso de devolución de la 13ª Directiva para empresas no pertenecientes a la UE

- El proceso de devolución de la 8ª Directiva para empresas de la UE no registradas en ese Estado Miembro

- La deducción a través de la declaración normal de IVA si están registrados para actividades nacionales allí

El IOSS sirve únicamente como mecanismo simplificado para recaudar y declarar el IVA de importación de la UE. No proporciona un medio para recuperar el IVA.

Conversión de moneda

Cuando las ventas IOSS se hayan realizado en monedas distintas al euro, la declaración de IVA debe convertir los importes a euros utilizando el tipo de cambio del Banco Central Europeo.

El tipo de cambio aplicable es el publicado el último día del período de declaración, o cuando no esté disponible, el siguiente tipo publicado.

El uso coherente de los tipos del Banco Central Europeo garantiza la equidad y evita distorsiones al traducir las transacciones en moneda extranjera a las declaraciones locales de IVA.

Alternativas al IOSS

Aunque proporciona importantes beneficios, el uso del IOSS no es obligatorio para los proveedores.

Los proveedores pueden optar por pagar el IVA de importación a través de las normas y procedimientos normales de despacho aduanero. En ese caso, el IVA se adeudará en el momento de la declaración de importación junto con los derechos de aduana.

Sin embargo, los regímenes especiales de importación que permiten el pago diferido del IVA de importación solo están disponibles para proveedores registrados en el IOSS. Los proveedores no registrados en el IOSS deben pagar completamente el IVA cuando los bienes se declaran en aduana para importación.

Baja y eliminación del IOSS

Los proveedores o intermediarios pueden darse de baja voluntariamente del IOSS informando a la autoridad fiscal en el Estado Miembro de Identificación al menos 15 días antes del final del mes.

La eliminación involuntaria del IOSS puede producirse si:

Para proveedores:

- Cesan la actividad comercial o ya no realizan la actividad relevante

- Ya no cumplen las condiciones de elegibilidad del IOSS

- Incumplimiento persistente de las normas, por ejemplo, presentación/pago tardío

Para intermediarios:

- No actúan en nombre de un proveedor IOSS durante 2 trimestres consecutivos

- Ya no cumplen las condiciones para actuar como intermediario

- Incumplimiento persistente, por ejemplo, presentación/pago tardío

Las autoridades fiscales pueden monitorear el cumplimiento y eliminar a las empresas persistentemente incumplidoras durante hasta 2 años tras el aviso de eliminación.

Registros MOSS existentes

Antes del IOSS, el régimen VAT MOSS se aplicaba a los servicios digitales transfronterizos.

Los registros MOSS han sido migrados automáticamente al nuevo régimen VAT OSS que cubre los servicios digitales.

Los proveedores registrados bajo el MOSS o el OSS actual que también deseen utilizar el IOSS deben registrarse específicamente para él por separado. El registro en el IOSS no se produce automáticamente.

Conceptos clave

Algunos conceptos y términos clave utilizados en relación con el IOSS son:

- Ventas a distancia de bienes importados: bienes transportados desde fuera de la UE donde el proveedor es responsable de ese transporte

- Envío: bienes enviados simultáneamente en el mismo envío comercial

- Intermediario: persona sujeta pasiva establecida en la UE que gestiona el cumplimiento del IOSS en nombre del proveedor

- Valor intrínseco: precio de los bienes importados excluyendo costes de transporte o seguro

- Estado Miembro de consumo: donde el comprador recibe los bienes importados

- Estado Miembro de identificación: donde se mantiene el registro IOSS

- Persona sujeta pasiva no establecida en la UE: empresa sin establecimiento fijo en la UE

- Tercer país: estado o territorio no perteneciente a la UE

Conclusión

El IOSS abre un régimen de cumplimiento del IVA simplificado de punto único en toda la UE para proveedores que venden bienes de bajo valor desde fuera del bloque. Facilitar el registro, la declaración y el pago debería aumentar las tasas de cumplimiento entre los vendedores de bienes importados.

Para los consumidores, el cobro anticipado del IVA a través del IOSS evita sorpresas no deseadas o retrasos en aduana. Sin embargo, el uso del IOSS es opcional y las normas normales de IVA de importación continúan aplicándose para los proveedores que decidan no usarlo.