Guía del Impuesto sobre las Ventas Simplificado (SST)

Esta página también está disponible en: English|中文|Deutsch|Português|Français

El Streamlined Sales Tax (SST), o impuesto sobre las ventas simplificado, es una iniciativa lanzada en 1999 centrada en simplificar y modernizar la recaudación y administración del impuesto sobre las ventas y el uso para empresas que operan en múltiples estados de Estados Unidos.

Antecedentes del Proyecto Streamlined Sales Tax

El Proyecto Streamlined Sales Tax (SSTP) se lanzó en 1999 como una iniciativa voluntaria impulsada por los gobiernos estatales. Surgió de la preocupación por la aplicación desigual del sistema del impuesto sobre las ventas entre los comercios minoristas tradicionales con presencia física y los vendedores por correo y en línea.

El auge del comercio electrónico expuso las deficiencias de las normas del nexo físico del impuesto sobre las ventas de la época. Según la decisión del Tribunal Supremo de 1992 en el caso Quill, los vendedores solo estaban obligados a recaudar el impuesto sobre las ventas en los estados donde tenían presencia física, como tiendas, almacenes o empleados.

Los minoristas en línea sin presencia física en un estado podían vender bienes libres de impuestos a los residentes de ese estado, lo que perjudicaba a los minoristas locales obligados a recaudar el impuesto sobre las ventas. Los estados dependientes de los ingresos del impuesto sobre las ventas perdían participación en el sector del comercio electrónico, en rápido crecimiento.

El SSTP fue concebido como un esfuerzo liderado por los estados para modernizar y simplificar las políticas del impuesto sobre las ventas, aliviando la carga del cumplimiento multiestatal para los minoristas y al mismo tiempo "nivelando el campo de juego" entre los vendedores en línea y los comercios con presencia física.

La iniciativa desarrollaría un sistema simplificado que en última instancia podría ser adoptado de forma voluntaria por los estados de todo el país.

Beneficios del Streamlined Sales Tax

El Proyecto Streamlined Sales Tax tiene como objetivo ofrecer los siguientes beneficios principales:

Reducción de costes de cumplimiento y cargas administrativas

Las diversas normas del impuesto sobre las ventas entre estados imponen una enorme complejidad y costes a los minoristas que operan en múltiples jurisdicciones. La simplificación aporta uniformidad a las bases imponibles, normas, procedimientos de declaración y definiciones, lo que facilita el cumplimiento multiestatal.

Mejora de la administración y recaudación fiscal

Los sistemas simplificados, las definiciones comunes, el registro centralizado y las tecnologías innovadoras mejoran la eficiencia y reducen el coste de la administración fiscal para los estados. También facilita la recaudación del impuesto a los vendedores en línea y remotos.

Igualdad de condiciones

Un sistema más coherente se aplica tanto a los vendedores en línea como a los minoristas con presencia física, eliminando posibles distorsiones o sesgos. Nivela el campo de juego para todos los tipos de minoristas.

Aumento de los ingresos estatales

Con un sistema simplificado que facilita la recaudación fiscal en todos los tipos de transacciones minoristas, los estados pueden subsanar déficits fiscales y la erosión de la base del impuesto sobre las ventas. Esto beneficia a los gobiernos estatales y locales.

Los cambios permiten a los estados gravar eficazmente a los grandes minoristas que operan de forma remota a través de las fronteras estatales y otras transacciones de comercio electrónico.

Características clave del Acuerdo Streamlined Sales and Use Tax (SSUTA)

Para ofrecer estos beneficios, el Acuerdo Streamlined Sales and Use Tax (SSUTA) contiene diversos requisitos que los estados participantes deben implementar. A continuación, se presentan algunas de las características principales.

Administración a nivel estatal

Según el SSUTA, el impuesto sobre las ventas y el uso debe administrarse únicamente a nivel del gobierno estatal, en lugar de permitir que las jurisdicciones locales individuales controlen los impuestos y las auditorías.

El estado gestiona la recaudación y distribución de impuestos a los gobiernos locales, creando un sistema centralizado para los minoristas. Los gobiernos locales tampoco pueden realizar auditorías fiscales independientes a los minoristas.

Bases imponibles uniformes

Los estados miembros deben alinear las bases imponibles entre las jurisdicciones estatales y locales. Con excepciones limitadas, el mismo conjunto de bienes y servicios debe estar gravado o exento en todo el estado para minimizar la complejidad.

Tipos impositivos simplificados

El SSUTA tiene como objetivo simplificar la multitud de tipos impositivos estatales y locales de todo el país. A nivel local, las jurisdicciones solo pueden tener un único tipo impositivo con pocas excepciones.

Si bien un estado puede tener hasta dos tipos por tramos, la mayoría de los estados tendrán un único tipo a nivel estatal. Los cambios en los tipos también solo pueden producirse el primer día de un trimestre natural.

Definiciones comunes

Una fuente clave de complejidad son las diferentes definiciones de bienes y servicios imponibles y exentos entre estados. El SSUTA establece definiciones estandarizadas para términos, productos y servicios clave.

Más de 100 categorías, como software informático, bienes digitales, ropa y alimentos, cuentan con definiciones estandarizadas. Esto permite a los minoristas interpretar las leyes fiscales con mayor facilidad.

Sistema de registro centralizado

El SSUTA contempla un sistema de registro centralizado en línea donde los minoristas pueden registrarse para el impuesto sobre las ventas en los estados miembros, en lugar de tener que lidiar con los sistemas individuales de cada estado. Los minoristas completan un proceso de solicitud simplificado y pueden registrarse rápidamente en cualquier estado miembro deseado.

Normas de origen uniformes

Según el SSUTA, las normas de origen estandarizadas determinan qué tipos impositivos se aplican y a dónde deben destinarse los ingresos. Esto evita que varios estados intenten gravar la misma venta. El origen generalmente se basa en el destino para las ventas interestatales.

Proveedores de servicios certificados

Son proveedores de software de terceros certificados según el SSUTA para gestionar el cumplimiento, la declaración y la remisión del impuesto sobre las ventas para los minoristas. Los estados proporcionan compensaciones económicas para fomentar el uso de los Proveedores de Servicios Certificados (CSP, por sus siglas en inglés) y aliviar a los minoristas de las cargas del procesamiento fiscal.

Para ofrecer estos beneficios, el SSUTA contiene diversos requisitos para los estados participantes. Sin embargo, el acuerdo preserva la soberanía estatal y no anula las leyes estatales.

Convertirse en estado miembro del Streamlined Sales Tax

Dado que el SST es una iniciativa voluntaria, los estados deben elegir participar y adoptar los cambios de sistema necesarios.

Las ventajas de la membresía incluyen una administración fiscal más sencilla, acceso a tecnologías innovadoras, mayores ingresos estatales del impuesto sobre las ventas y un trato más igualitario de los minoristas dentro del estado.

A continuación se detallan los pasos necesarios para que un estado se una a la iniciativa del impuesto sobre las ventas simplificado.

Promulgar legislación para cumplir con el SSUTA

El primer paso clave es que un estado promulgue la legislación y las normas necesarias para adaptar su sistema existente del impuesto sobre las ventas a los requisitos del SSUTA.

Esto garantiza que el estado cuente con bases imponibles uniformes, tipos simplificados, administración centralizada, origen por destino y otras disposiciones simplificadas obligatorias en la legislación.

Algunos ejemplos de cambios necesarios podrían incluir:

- Pasar a una administración única a nivel estatal de todos los impuestos sobre las ventas, en lugar de que las jurisdicciones locales controlen los impuestos.

- Implementar definiciones fiscales estandarizadas para artículos clave como alimentos, bienes digitales, software propietario, etc. Esto puede requerir actualizaciones legislativas o reglamentarias.

- Restringir a las jurisdicciones locales a un único tipo del impuesto sobre las ventas y alinear la base imponible con el estado.

- Hacer cumplir las normas de origen por destino en lugar del origen por procedencia para las ventas interestatales.

- Proporcionar disposiciones de exención de responsabilidad para los minoristas y los facilitadores de mercados.

Las enmiendas específicas dependen de las brechas entre el sistema existente del impuesto sobre las ventas del estado y los requisitos del SSUTA. Los estados tienen flexibilidad en cómo se estructura su legislación, siempre que se logre el cumplimiento del SSUTA.

Completar el Certificado de Cumplimiento y la Matriz de Tributabilidad

Los estados solicitantes también deben completar un Certificado de Cumplimiento en línea que describe su conformidad con cada disposición específica del SSUTA.

Se deben proporcionar referencias a las leyes y reglamentos actualizados que demuestren el cumplimiento. La matriz también identifica dónde el estado se desvía de los requisitos del SSUTA y por qué.

El estado también debe completar la matriz de tributabilidad en línea, indicando el tratamiento fiscal y el origen de los principales productos, servicios y transacciones. Esto ayuda a los minoristas a entender qué artículos están sujetos a impuestos.

Probar los sistemas tecnológicos

La tecnología juega un papel fundamental en el impuesto sobre las ventas simplificado. Los estados solicitantes deben demostrar que sus sistemas informáticos e interfaces se alinean con las normas técnicas del SSUTA.

Esta prueba verifica que el estado pueda:

- Aceptar declaraciones fiscales electrónicas simplificadas de los minoristas

- Intercambiar datos con el sistema de registro central

- Proporcionar bases de datos de tipos y límites descargables y actualizadas

- Subir los detalles de la matriz de tributabilidad

- Interactuar de manera uniforme con los proveedores de servicios certificados

Cualquier brecha o problema tecnológico debe resolverse antes de solicitar la membresía.

Solicitar la membresía

Una vez logrado el cumplimiento legislativo y confirmadas las capacidades tecnológicas, el estado está listo para solicitar formalmente la membresía en el SST mediante la presentación de una solicitud.

La solicitud es entonces votada por los estados miembros existentes. La aprobación requiere una mayoría de tres cuartas partes de los votos.

Si se acepta, la fecha de entrada en vigor de la membresía depende de la preparación del estado, pero debe ser el inicio de un trimestre natural al menos 60 días después de la aprobación.

El solicitante también debe pagar una tarifa anticipada de 20.000 USD que se reembolsa si la solicitud es rechazada. Esto contribuye a financiar el proceso de revisión de la solicitud.

Con estos pasos completados, el estado puede convertirse en miembro de pleno derecho de la iniciativa del Impuesto sobre las Ventas Simplificado. Se requiere el cumplimiento continuo y los estados deben recertificarse anualmente.

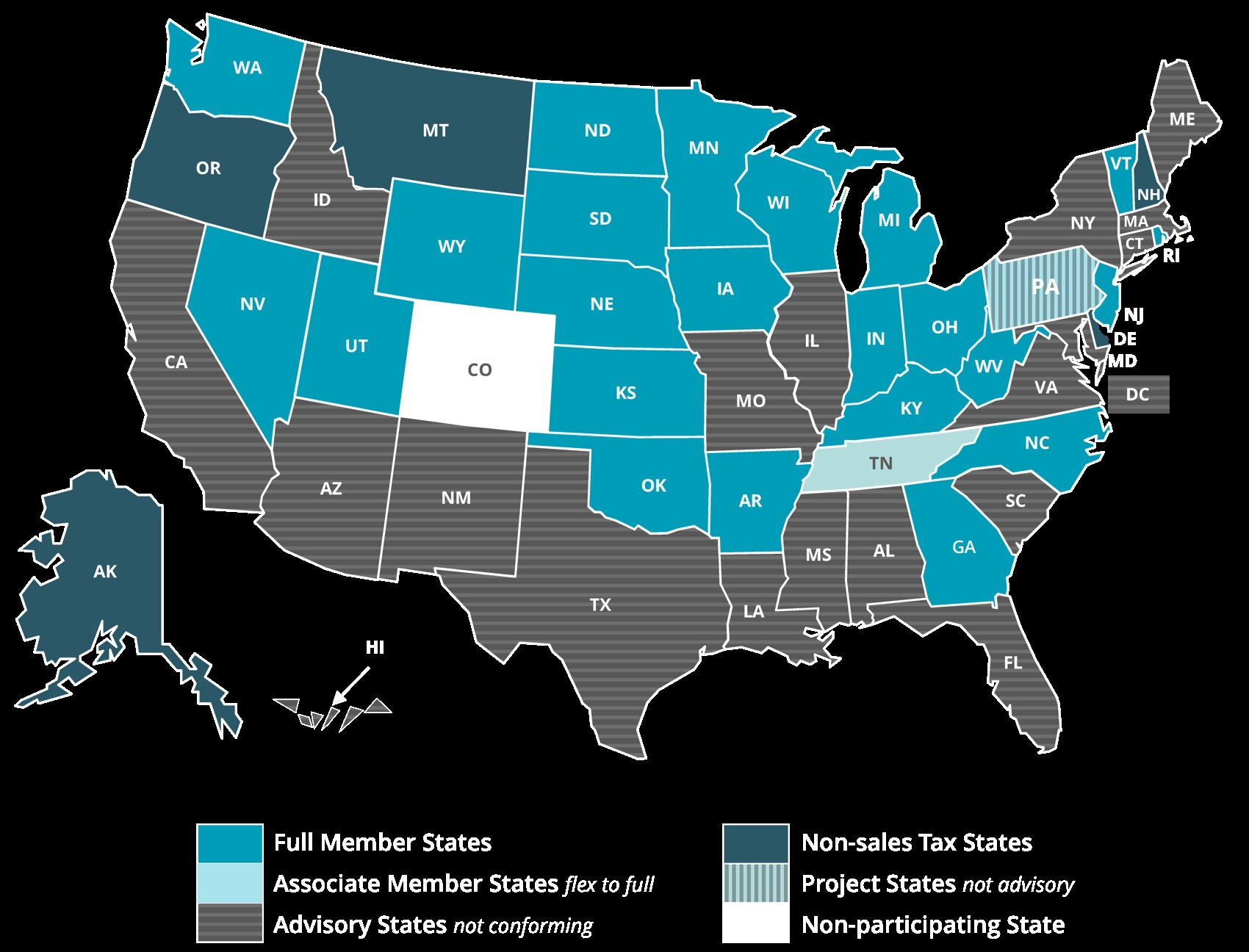

Membresía y cumplimiento del SST

|

| Estados miembros del SST |

Existen diferentes niveles de membresía en el SST que reflejan distintos grados de cumplimiento del acuerdo. A continuación se examinan los requisitos y privilegios de cada uno:

Miembro de pleno derecho

Es el nivel más alto de membresía, lo que indica que un estado cumple plenamente con las disposiciones del SSUTA. Los privilegios clave incluyen:

- Votar sobre las enmiendas e interpretaciones del SSUTA

- Designar a dos delegados ante el consejo de gobierno

- Participar en el Comité de Revisión de Cumplimiento e Interpretaciones (CRIC, por sus siglas en inglés)

- Acceso al proceso de intercambio de auditorías federales

- Recibir información de los vendedores de los CSP y datos de transacciones de los vendedores

Los miembros de pleno derecho deben continuar cumpliendo con los términos del SSUTA para mantener su estatus de miembro. Pasan por una recertificación anual y pueden enfrentar sanciones como la degradación o expulsión si se descubren incumplimientos significativos.

Miembro asociado

Los estados que logran un cumplimiento sustancial pero incompleto pueden obtener el estatus de miembro asociado, por ejemplo, si aún están pendientes de promulgarse cambios legislativos importantes.

Los miembros asociados no pueden votar sobre los cambios y enmiendas al SSUTA. Tampoco participan en el CRIC ni reciben datos de vendedores de los CSP. Pero designan a dos delegados ante el consejo y acceden al sistema de registro central.

Miembro contingente

Los estados cuyos cambios de conformidad con el SSUTA aún no están en vigor legalmente, pero lo estarán en un plazo de 12 meses a partir de su incorporación, pueden obtener el estatus contingente.

Reciben los mismos privilegios que los miembros asociados hasta alcanzar el pleno cumplimiento.

Miembro asesor

Los estados que muestran compromiso con el desarrollo de un sistema simplificado del impuesto sobre las ventas, pero que aún se encuentran en etapas iniciales, pueden ser asesores del SSTP. Pueden designar delegados sin derecho a voto ante el consejo.

Procesos de cumplimiento

El SSUTA establece rigurosos procesos para monitorear el cumplimiento continuo de los miembros:

- Los estados deben completar un proceso de recertificación anual actualizando los documentos de cumplimiento.

- Los cambios en las leyes estatales deben notificarse en un plazo de 30 días si crean incumplimiento.

- Una encuesta anual detecta problemas de cumplimiento emergentes.

- Tanto los proveedores de servicios certificados como los estados miembros pueden presentar quejas formales por incumplimiento.

- El personal de seguimiento y los comités llevan a cabo revisiones detalladas de los problemas de cumplimiento señalados.

- El consejo de gobierno determina si se requiere la pérdida del estatus de miembro u otras sanciones según los hallazgos.

Esta vigilancia tiene como objetivo garantizar a los minoristas que los estados cumplen con los compromisos del SSUTA a lo largo del tiempo. También mantiene la integridad de la iniciativa.

Impacto y beneficios para las empresas

¿Cómo afectan los cambios introducidos por el proyecto del impuesto sobre las ventas simplificado a las empresas? A continuación se presentan los efectos sobre los minoristas junto con los beneficios que pueden aprovechar.

Expansión del alcance de las declaraciones del impuesto sobre las ventas

Con el registro centralizado simplificado, los minoristas pueden ampliar fácilmente sus obligaciones de declaración registrada a estados simplificados adicionales a medida que crecen sus ventas.

Reducción de los costes de cumplimiento

Las definiciones, tipos, normas y administración uniformes reducen drásticamente la carga de trabajo de gestionar la declaración del impuesto sobre las ventas en múltiples estados. Esto reduce los costes de cumplimiento para los minoristas.

Aprovechamiento de la tecnología

El acceso a los proveedores de servicios certificados aprobados y a las soluciones automatizadas del impuesto sobre las ventas mejora la precisión de las declaraciones y alivia la carga tecnológica.

Fiabilidad en el cálculo de impuestos

Los minoristas pueden depender de las bases de datos de tipos y límites en los estados del SSUTA para obtener la jurisdicción fiscal correcta y los tipos aplicables. La exención de responsabilidad protege a los minoristas que se basan en estas bases de datos proporcionadas por los estados.

Experiencia del cliente

Un registro y cumplimiento más sencillos significa que los minoristas pueden dedicar más recursos a los clientes en lugar de al procesamiento del impuesto sobre las ventas.

Por supuesto, la expansión del impuesto sobre las ventas simplificado a más estados con el tiempo amplificará aún más estos beneficios.

Sistema de registro centralizado

Una de las características más útiles del Streamlined Sales Tax para las empresas es el sistema de registro centralizado en línea disponible en https://www.sstregister.org/.

Este portal ofrece un proceso de solicitud único que los minoristas pueden utilizar para registrarse de forma rápida y sencilla para el impuesto sobre las ventas en cualquiera de los estados miembros de pleno derecho del SST. Las capacidades clave incluyen:

- Registrar una única ubicación comercial o todas las ubicaciones.

- Posibilidad de registrarse en uno, varios o todos los estados miembros de pleno derecho.

- Solo se requieren datos básicos de identificación empresarial.

- Confirmación inmediata del registro al enviar la solicitud.

- Certificados de registro imprimibles para cada estado registrado con éxito.

- Panel de control en línea para gestionar los registros existentes.

- Opción de indicar si se utiliza un proveedor de servicios certificado.

- Punto único para actualizar o cancelar registros existentes.

El sistema centralizado elimina la necesidad de que los minoristas interactúen por separado con los procesos de registro de cada estado. El registro en estados adicionales puede gestionarse sin problemas a medida que crece la empresa.

Es importante tener en cuenta que, una vez registrado en un estado simplificado a través de este sistema, el minorista sí asume la obligación de recaudar, declarar y remitir el impuesto sobre las ventas aplicable de ese estado. No puede continuar vendiendo sin impuestos si está por debajo de los umbrales de nexo estatal.

Proveedores de servicios certificados (CSP)

Muchos minoristas encuentran altamente complejo y oneroso el proceso de recaudar, declarar y remitir el impuesto sobre las ventas en múltiples estados. Mantenerse al día con los cambios en los tipos, normas y límites fiscales es un desafío.

Para aliviar esta carga, el SSUTA introduce los Proveedores de Servicios Certificados (CSP): empresas del sector privado certificadas para gestionar todos los servicios de declaración, remisión y similares del impuesto sobre las ventas para los minoristas. Estos CSP mantienen información fiscal detallada para todos los estados miembros del SST.

Hay varias formas en que los minoristas pueden aprovechar los CSP:

- Usar el software de un CSP: los minoristas pueden suscribirse a la solución de cálculo y declaración fiscal como servicio de un CSP.

- Contratar a un CSP: los minoristas pueden designar a un CSP como su agente para que se encargue de calcular, declarar y pagar el impuesto sobre las ventas en su nombre.

- Vender a través de los CSP de los mercados: los mercados en línea suelen contratar a los CSP para que los vendedores de esas plataformas tengan el impuesto sobre las ventas gestionado automáticamente por el CSP del mercado.

Los estados proporcionan compensaciones económicas a los CSP para fomentar el uso de sus servicios por parte de los minoristas. Para los minoristas más pequeños sin nexo físico en un estado, el estado paga los cargos del CSP.

El uso de los CSP también inmuniza a los minoristas de la responsabilidad de auditoría, lo que les brinda tranquilidad adicional.

Perspectivas de futuro del Streamlined Sales Tax

Han pasado más de 20 años, pero el impuesto sobre las ventas simplificado ha alcanzado un estado maduro, con 24 estados de Estados Unidos habiendo logrado la membresía de pleno derecho. Sin embargo, todavía hay margen para una mayor expansión.

Con muchos estados promulgando ahora leyes de nexo económico tras la decisión Wayfair del Tribunal Supremo de 2018, el interés en una mayor simplificación a través de iniciativas como el SST puede aumentar.

Algunos posibles desarrollos futuros incluyen:

Más estados que se unan al SST

Si las cargas de cumplimiento del nexo difícil empiezan a afectar a más estados y minoristas, esto podría impulsar a estados adicionales a simplificar sus sistemas del impuesto sobre las ventas y unirse al SST. Ya, la participación se ha duplicado desde los 13 estados iniciales en 2005.

Intentos de armonización a nivel federal

Podrían producirse esfuerzos de intervención federal si persisten diferencias sustanciales entre las normas estatales del impuesto sobre las ventas que conduzcan a una complejidad continua para el comercio interestatal.

Mejoras tecnológicas

Las nuevas soluciones, como la inteligencia artificial, podrían ayudar a facilitar el cumplimiento automatizado del impuesto sobre las ventas entre estados y la auditoría, aprovechando las normas fiscales simplificadas codificadas en los sistemas.

Innovaciones de los CSP

Con una mayor presión competitiva, los CSP podrían aprovechar tecnologías avanzadas como el aprendizaje automático para simplificar aún más la declaración del impuesto sobre las ventas para los minoristas.

Si bien las predicciones son difíciles, la simplificación y la expansión de la membresía en el impuesto sobre las ventas simplificado parecen ser tendencias probables a largo plazo, basadas en el evidente impulso direccional.

Para los minoristas que luchan con la gestión del impuesto sobre las ventas multiestatal, tanto el uso de los proveedores de servicios certificados como la eventual expansión de las normas simplificadas a estados adicionales tienen el potencial de aliviar los principales puntos de dolor.

Reflexiones finales

La iniciativa del Impuesto sobre las Ventas Simplificado ha recorrido un largo camino en más de 20 años gracias a los metódicos esfuerzos de los gobiernos estatales proactivos que buscan modernizar la administración del impuesto sobre las ventas.

Aunque compleja de implementar, esta iniciativa voluntaria ha proporcionado sistemas del impuesto sobre las ventas más simples y eficientes que ahora están activos en casi la mitad de los estados de Estados Unidos.

Los minoristas y los estados ya han experimentado beneficios concretos de las bases imponibles simplificadas, el registro centralizado, las normas comunes, las bases de datos de tipos, la exención de responsabilidad, los proveedores de servicios certificados y las tecnologías innovadoras.

A medida que el impuesto sobre las ventas simplificado continúa madurando en el futuro, las empresas pueden esperar mejores procesos de cumplimiento del impuesto sobre las ventas y, con suerte, una reducción de las cargas derivadas del comercio interestatal transfronterizo.