Leitfaden zum Import-One-Stop-Shop (IOSS)

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

Der Import-One-Stop-Shop (IOSS) ist ein neues Verfahren, das als Teil des EU-E-Commerce-Pakets eingeführt wurde und am 1. Juli 2021 in Kraft getreten ist. Es ermöglicht Lieferanten, die Waren von außerhalb der EU an Kunden innerhalb der EU verkaufen, die bei der Einfuhr fällige Umsatzsteuer über eine vereinfachte monatliche Steuererklärung zu erfassen und abzuführen, anstatt die Umsatzsteuer zum Zeitpunkt der Einfuhr zu erheben.

Der IOSS zielt darauf ab, die Umsatzsteuererhebung auf eingeführte Waren mit niedrigem Warenwert zu vereinfachen und bietet sowohl Lieferanten als auch Verbrauchern Vorteile. Er ermöglicht es Lieferanten, Umsatzsteuerregistrierung, -erhebung, -meldung und -zahlung in der EU über einen einzigen Registrierungspunkt abzuwickeln. Für Verbraucher vermeidet er unerwartete zusätzliche Umsatzsteuerbelastungen und Lieferverzögerungen, die entstehen können, wenn die Umsatzsteuer zum Zeitpunkt der Einfuhr fällig wird.

Überblick über den IOSS

Vor dem 1. Juli 2021 waren in die EU eingeführte Waren mit einem Wert von weniger als 22 € von der Umsatzsteuer befreit. Am 1. Juli 2021 wurde diese Befreiung für Waren mit niedrigem Warenwert abgeschafft, sodass nun auf alle in die EU eingeführten Waren unabhängig von ihrem Wert Umsatzsteuer anfällt.

Um die Umsatzsteuererhebung zu erleichtern und Verzögerungen bei Waren mit niedrigem Warenwert zu vermeiden, wurde mit dem E-Commerce-Paket der IOSS eingeführt. Dieser ermöglicht es außerhalb der EU ansässigen Lieferanten, die Einfuhrumsatzsteuer für Sendungen mit einem Wert von höchstens 150 € über eine monatliche Steuererklärung in einem EU-Mitgliedstaat zu erklären und zu entrichten.

Die Nutzung des IOSS ist freiwillig. Lieferanten, die den IOSS nicht nutzen, müssen die Einfuhrumsatzsteuer wie bisher zum Zeitpunkt der Wareneinfuhr zahlen.

Einige wesentliche Punkte zum IOSS:

- Er kann nur für Waren mit einem Wert von höchstens 150 €, ausgenommen verbrauchsteuerpflichtige Waren, genutzt werden

- Die Umsatzsteuer muss vom Kunden zum Zeitpunkt des Verkaufs erhoben werden

- Lieferanten oder in ihrem Namen handelnde Zwischenhändler reichen monatliche Umsatzsteuererklärungen ein, in denen die je EU-Mitgliedstaat erhobene Umsatzsteuer aufgeführt ist

- Die Umsatzsteuer wird bis Ende des auf die Einfuhr folgenden Monats an den Identifizierungsmitgliedstaat abgeführt

- Waren können die Zollkontrollen ohne Umsatzsteuerzahlung passieren, wenn eine gültige IOSS-Umsatzsteuer-Identifikationsnummer angegeben wird

Vorteile des IOSS

Die Nutzung des IOSS bietet wichtige Vorteile und Vereinfachungen sowohl für Lieferanten als auch für Verbraucher.

Für Lieferanten sind die wichtigsten Vorteile:

- Umsatzsteuerregistrierung in nur einem EU-Mitgliedstaat für alle EU-Fernabsatzlieferungen eingeführter Waren bis 150 €

- Einzelne monatliche Steuererklärung und Zahlung für die in der gesamten EU fällige Umsatzsteuer

- Keine Zahlung der Einfuhrumsatzsteuer an der Grenze, was die Zollabfertigung beschleunigt

Für Verbraucher sind die Vorteile:

- Die Umsatzsteuer wird beim Kauf gezahlt, sodass keine unerwarteten Umsatzsteuerbelastungen oder Lieferverzögerungen entstehen

- Vereinfachte Zollanmeldung, die auf die IOSS-Umsatzsteuer-ID verweist, anstatt auf die Daten des Einzelnen

Durch die vorherige Meldung und Zahlung der Umsatzsteuer über den IOSS wird der Prozess der Einfuhr von Waren mit niedrigem Warenwert erheblich vereinfacht.

Lieferanten müssen sich nicht separat für die Umsatzsteuer in allen Mitgliedstaaten registrieren, in die sie Waren einführen. Für Verbraucher werden Lieferverzögerungen und Verwaltungsaufwand reduziert, da die Umsatzsteuer bereits erhoben wurde und der Zoll lediglich die Gültigkeit der IOSS-Umsatzsteuer-ID bestätigen muss.

Vom IOSS erfasste Lieferungen

Der IOSS kann nur für bestimmte Arten von Warenlieferungen genutzt werden. Um in den Anwendungsbereich des Verfahrens zu fallen, müssen alle folgenden Voraussetzungen erfüllt sein:

- Die Waren müssen sich zum Zeitpunkt des Verkaufs außerhalb der EU befinden

- Die Waren müssen im Wege des Fernabsatzes an nicht steuerpflichtige Kunden in der EU verkauft werden

- Die Waren müssen physisch von außerhalb der EU an Kunden in der EU transportiert oder versandt werden

- Die Waren müssen in Sendungen mit einem Sachwert von höchstens 150 € versandt werden

- Die Waren dürfen nicht der Verbrauchsteuer unterliegen

Fernabsatz bezieht sich auf Situationen, in denen der Lieferant für den Transport oder Versand der Waren von außerhalb der EU verantwortlich ist. Dies schließt Fälle ein, in denen der Lieferant einen Dritten mit der Lieferung der Waren an den Kunden beauftragt.

Der Sachwert bezieht sich auf den Wert der Waren selbst, ohne Transport- und Versicherungskosten, es sei denn, diese Kosten sind im Verkaufspreis enthalten und werden auf der Rechnung nicht gesondert ausgewiesen.

Arten von Waren, die neben verbrauchsteuerpflichtigen Waren vom IOSS ausgenommen sind, sind neue Transportmittel und Waren, die nach ihrer Montage oder Installation in der EU geliefert werden. Bereits in einem EU-Lager gelagerte Waren können nicht im Rahmen der Fernabsatzregelungen des IOSS verkauft werden.

Wer kann den IOSS nutzen?

Der IOSS kann von sowohl innerhalb als auch außerhalb der EU ansässigen Lieferanten genutzt werden.

Innerhalb der EU ansässige Lieferanten können sich in ihrem eigenen Mitgliedstaat für den IOSS registrieren, um die Umsatzsteuer auf berechtigte Fernabsatzlieferungen von eingeführten Waren aus Ländern außerhalb der EU zu erfassen.

Außerhalb der EU ansässige Lieferanten können ebenfalls auf den IOSS zugreifen, jedoch über verschiedene Mechanismen, je nachdem, wo sie ansässig sind:

- In Drittländern ansässige Lieferanten, die von einem einschlägigen Abkommen über gegenseitige Amtshilfe abgedeckt sind (derzeit nur Norwegen), können sich direkt in jedem Mitgliedstaat registrieren

- In allen anderen Nicht-EU-Ländern ansässige Lieferanten müssen einen in der EU ansässigen Zwischenhändler beauftragen, um die IOSS-Verpflichtungen in ihrem Namen zu erfüllen

Elektronische Schnittstellen wie Marktplätze können den IOSS ebenfalls als fiktive Lieferanten nutzen, wenn sie Verkäufe von Lieferanten aus Drittländern an EU-Verbraucher ermöglichen und diese Verkäufe Fernabsatzlieferungen von eingeführten Waren im Rahmen des Verfahrens darstellen.

Umsatzsteuerregistrierung für den IOSS

Der Prozess der Registrierung für den IOSS hängt davon ab, ob der Lieferant innerhalb oder außerhalb der EU ansässig ist.

Innerhalb der EU ansässige Lieferanten (einschließlich elektronischer Schnittstellen, die als fiktive Lieferanten gelten):

- Registrierung direkt in ihrem eigenen Mitgliedstaat

- Angabe von Name, Adresse, Umsatzsteuer-Identifikationsnummer und Website

- Erhalt einer IOSS-Umsatzsteuer-Identifikationsnummer

Außerhalb der EU ansässige Lieferanten:

- Wenn in Norwegen ansässig, direkte Registrierung in jedem Mitgliedstaat möglich

- Wenn anderswo ansässig, muss ein in der EU ansässiger Zwischenhändler beauftragt werden

- Angabe von Name, Adresse, Umsatzsteuer-ID (falls außerhalb der EU registriert), Website

- Dem Zwischenhändler wird eine IOSS-Umsatzsteuer-ID zur Nutzung ausgestellt

Identifizierungsmitgliedstaat:

- Für EU- und norwegische Lieferanten – der Mitgliedstaat der Registrierung

- Für andere Lieferanten aus Drittländern – der Mitgliedstaat, in dem der Zwischenhändler ansässig ist

Die Registrierung erfolgt elektronisch über das MwSt-OSS-Portal des Identifizierungsmitgliedstaats.

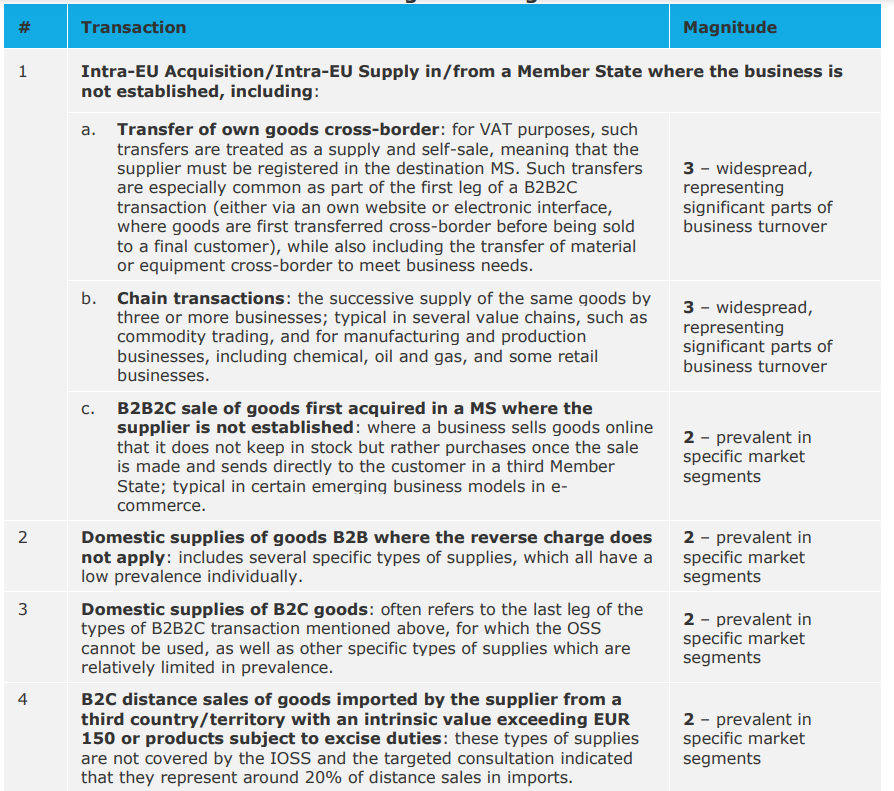

|

| Überblick über Transaktionen, die eine Umsatzsteuerregistrierung nicht ansässiger Unternehmen erfordern |

Die Rolle der Zwischenhändler

Außerhalb der EU ansässige Lieferanten, ausgenommen jene aus Norwegen, müssen einen in der EU ansässigen Zwischenhändler beauftragen, um die IOSS-Verpflichtungen in ihrem Namen zu erfüllen.

Ein Zwischenhändler ist eine in der EU ansässige steuerpflichtige Person, die die IOSS-Umsatzsteuer im Namen des Lieferanten aus dem Drittland registriert und erklärt. Der Zwischenhändler ist verantwortlich für:

- Die Registrierung des Lieferanten für den IOSS

- Die Einreichung monatlicher IOSS-Umsatzsteuererklärungen

- Die Zahlung der fälligen Umsatzsteuer an die Steuerbehörden

Die Umsatzsteuerschuld verbleibt vollständig beim Lieferanten. Zwischenhändler erleichtern die Compliance und Berichterstattung.

Wesentliche Punkte zu IOSS-Zwischenhändlern:

- Muss eine Niederlassung in der EU haben

- Muss kein IOSS-Spezialist sein und kann andere Geschäftstätigkeiten ausüben

- Unterliegt den normalen Umsatzsteuerregistrierungsanforderungen im Mitgliedstaat der Niederlassung

- Muss sich als Zwischenhändler registrieren, bevor er im Namen von IOSS-Lieferanten handelt

- Erhält eine eindeutige IOSS-Identifikationsnummer

- Kann mehrere Lieferanten gleichzeitig vertreten

Während die Nutzung eines Zwischenhändlers für EU-Lieferanten optional ist, ist sie für Einfuhren im Rahmen des IOSS durch außerhalb der EU und Norwegens ansässige Lieferanten verpflichtend.

Registrierung als Zwischenhändler

Personen mit Niederlassung in Irland, die als Zwischenhändler für IOSS-Lieferanten tätig sein möchten, müssen folgende Schritte unternehmen:

- Steuerberatungs-Identifikationsnummer (TAIN) beantragen

- Antrag per Post oder E-Mail an die National TAIN Unit

- In Irland für Umsatzsteuer registrieren, sofern noch nicht umsatzsteuerlich registriert

- Als IOSS-Zwischenhändler über den Revenue Online Service (ROS) registrieren

- Erhalt einer eindeutigen IOSS-Identifikationsnummer (IN)

- Für jeden vertretenen Lieferanten das IOSS Intermediary Link Notification Form einreichen

- Separate IOSS-Umsatzsteuer-ID für Verkäufe jedes Lieferanten erhalten

Der Registrierungsprozess stellt sicher, dass der Zwischenhändler autorisiert wurde, im Namen von IOSS-Lieferanten aus Drittländern zu handeln, bevor eine IOSS-Umsatzsteuer-Identifikationsnummer ausgestellt wird.

Zeitpunkt des Wirksamwerdens der Registrierung

Die IOSS-Registrierung wird wirksam ab dem Datum, an dem die Umsatzsteuer-Identifikationsnummer dem Lieferanten oder Zwischenhändler ausgestellt wird. Dies ermöglicht die sofortige Nutzung des IOSS-Verfahrens.

Bei EU-Lieferanten ist dies das Datum der Ausstellung ihrer individuellen IOSS-Umsatzsteuer-ID nach Einreichung der Umsatzsteuerregistrierungsdaten.

Bei Lieferanten aus Drittländern ist es das Datum, an dem der Zwischenhändler die dem betreffenden Lieferanten zugeordnete IOSS-Umsatzsteuer-ID erhält, nachdem das Intermediary Link Notification Form eingereicht wurde.

Es können keine Verkäufe rückwirkend oder vor der Ausstellung der Umsatzsteuer-Identifikationsnummer gemeldet werden.

Nutzung des IOSS

Bei Verkäufen im Rahmen des IOSS muss der Lieferant:

- Den geltenden Umsatzsteuersatz vom Kunden zum Zeitpunkt des Verkaufs erheben

- Nachweis darüber erlangen, dass die Umsatzsteuer vom Kunden gezahlt wurde

- Sicherstellen, dass die korrekte IOSS-Umsatzsteuer-ID dem Zoll zur Einfuhrabfertigung mitgeteilt wird

- Monatliche IOSS-Umsatzsteuererklärungen einreichen, in denen Verkäufe und erhobene Umsatzsteuer aufgeführt sind

Der zu erhebende Umsatzsteuersatz ist jener, der in dem EU-Mitgliedstaat gilt, in dem der Kunde die Waren empfängt. Dieser wird als Verbrauchsmitgliedstaat bezeichnet.

Die EU-Kommission stellt in der Steuerdatenbank für Europa Angaben zu allen geltenden Umsatzsteuersätzen bereit, die bei der Ermittlung des maßgeblichen Umsatzsteuersatzes helfen können.

Die erhobene Umsatzsteuer muss über die monatliche IOSS-Umsatzsteuererklärung, die elektronisch bis Ende des Folgemonats eingereicht werden muss, gemeldet und an den Identifizierungsmitgliedstaat abgeführt werden.

Die Steuererklärung schlüsselt die gesamte fällige Umsatzsteuer in die auf jeden Verbrauchsmitgliedstaat entfallenden Beträge auf. Die Umsatzsteuer wird zusammen mit der Einreichung der Steuererklärung an den Identifizierungsmitgliedstaat gezahlt.

Pflichten zur Einreichung der Umsatzsteuererklärung und Zahlung

Lieferanten oder ihre Zwischenhändler haben Meldepflichten im Rahmen des IOSS zu erfüllen.

Die wesentlichen Pflichten sind:

Monatliche Einreichung der Umsatzsteuererklärung

- Muss elektronisch bis Ende des Monats nach dem Ende des Erklärungszeitraums eingereicht werden

- Nullerklärungen müssen ebenfalls eingereicht werden, wenn keine Verkäufe stattgefunden haben

- Vierteljährliche Einreichung der Steuererklärungen für Lieferanten mit EU-Umsatzsteuerregistrierung

Inhalt der Steuererklärung

- Aufschlüsselung der je Verbrauchsmitgliedstaat erhobenen Umsatzsteuer

- Gesamtwert der Waren je Mitgliedstaat und geltender Umsatzsteuersatz

- Gesamtumsatzsteuerbetrag zahlbar

Zahlungsfristen

- Vollständiger Umsatzsteuerbetrag bis zur Frist für die Einreichung der Steuererklärung zu zahlen

- Zahlung elektronisch auf das Bankkonto im Identifizierungsmitgliedstaat

Bei nicht eingereichten Steuererklärungen oder unbezahlter Umsatzsteuer werden Erinnerungen von der Steuerbehörde versandt. Anhaltende Verstöße können zum Ausschluss aus dem IOSS führen.

Aufzeichnungspflichten

Lieferanten müssen Aufzeichnungen über im Rahmen des IOSS getätigte Transaktionen für einen Zeitraum von 10 Jahren aufbewahren. Ausreichend detaillierte Aufzeichnungen müssen auf Anfrage elektronisch zur Verfügung gestellt werden.

Die aufzuzeichnenden Informationen umfassen:

- Beschreibung, Menge, Wert der Waren

- Kundendaten, Rechnungen

- Angewandte Umsatzsteuersätze und erhobene Umsatzsteuerbeträge

- Zahlungsnachweis

- Lieferdetails und Nachweise über Rücksendungen

- Eindeutige Bestell- oder Transaktionsnummern

EU-Mitgliedstaaten können Zugang zu diesen Aufzeichnungen verlangen, um die Genauigkeit der IOSS-Umsatzsteuererklärungen zu überprüfen.

Die Pflege ordnungsgemäßer elektronischer Aufzeichnungen ermöglicht es Lieferanten, Informationsanfragen von Steuerbehörden zügig zu erfüllen.

Berichtigung eingereichte Umsatzsteuererklärungen

Berichtigungen bereits eingereichter IOSS-Umsatzsteuererklärungen müssen über eine Änderung in einer nachfolgenden Umsatzsteuererklärung vorgenommen werden.

Änderungen werden wie folgt vorgenommen:

- Geänderte Steuererklärung und den Verbrauchsmitgliedstaat auswählen

- Zusätzlichen oder reduzierten, auf diesen Mitgliedstaat entfallenden Umsatzsteuerbetrag eingeben

- Angaben zum ursprünglichen Umsatzsteuererklärungszeitraum für die Transaktion bereitstellen

Direkte Änderungen bereits eingereichten Steuererklärungen sind im Rahmen des IOSS nicht möglich. Der Ansatz der Selbstkorrektur vermeidet die Notwendigkeit, separate Gut- oder Lastschriften einzureichen.

Vorsteuererstattung

Im Rahmen von IOSS-Tätigkeiten angefallene Vorsteuer kann nicht über die IOSS-Umsatzsteuererklärung erstattet werden.

Lieferanten müssen die Vorsteuer über die normalen Verfahren zurückfordern, die in jedem Mitgliedstaat gelten, nämlich:

- Das Erstattungsverfahren nach der 13. Richtlinie für Nicht-EU-Unternehmen

- Das Erstattungsverfahren nach der 8. Richtlinie für EU-Unternehmen, die nicht in diesem Mitgliedstaat registriert sind

- Abzug über die reguläre Umsatzsteuererklärung, wenn dort für inländische Geschäfte registriert

Der IOSS dient nur als vereinfachter Mechanismus zur Erhebung und Meldung der EU-Einfuhrumsatzsteuer. Er bietet keine Möglichkeit zur Erstattung von Umsatzsteuer.

Währungsumrechnung

Sofern IOSS-Verkäufe in anderen Währungen als Euro getätigt wurden, müssen die Beträge in der Umsatzsteuererklärung unter Verwendung des Wechselkurses der Europäischen Zentralbank in Euro umgerechnet werden.

Der maßgebliche Wechselkurs ist der am letzten Tag des Erklärungszeitraums veröffentlichte Kurs oder, falls nicht verfügbar, der nächste veröffentlichte Kurs.

Die einheitliche Verwendung der Wechselkurse der Europäischen Zentralbank gewährleistet Fairness und verhindert Verzerrungen bei der Umrechnung von Fremdwährungstransaktionen in lokale Umsatzsteuererklärungen.

Alternativen zum IOSS

Obwohl der IOSS erhebliche Vorteile bietet, ist seine Nutzung für Lieferanten nicht verpflichtend.

Lieferanten können die Einfuhrumsatzsteuer über normale Zollabfertigungsregeln und -verfahren zahlen. In diesem Fall ist die Umsatzsteuer zum Zeitpunkt der Zollanmeldung zusammen mit etwaigen Zollgebühren fällig.

Allerdings stehen die besonderen Einfuhrverfahren, die eine aufgeschobene Zahlung der Einfuhrumsatzsteuer ermöglichen, nur IOSS-registrierten Lieferanten zur Verfügung. Nicht im Rahmen des IOSS registrierte Lieferanten müssen die Umsatzsteuer bei der Anmeldung der Waren zur Einfuhr vollständig zahlen.

Abmeldung und Ausschluss aus dem IOSS

Lieferanten oder Zwischenhändler können sich freiwillig vom IOSS abmelden, indem sie die Steuerbehörde im Identifizierungsmitgliedstaat mindestens 15 Tage vor Ende des Monats informieren.

Ein unfreiwilliger Ausschluss aus dem IOSS kann erfolgen, wenn:

Bei Lieferanten:

- Sie den Handel einstellen oder die relevante Tätigkeit nicht mehr ausüben

- Sie die IOSS-Anspruchsvoraussetzungen nicht mehr erfüllen

- Anhaltende Nichteinhaltung der Regeln, z. B. verspätete Einreichung/Zahlung

Bei Zwischenhändlern:

- Sie für 2 aufeinanderfolgende Quartale nicht im Namen eines IOSS-Lieferanten tätig sind

- Sie die Voraussetzungen für die Tätigkeit als Zwischenhändler nicht mehr erfüllen

- Anhaltende Nichteinhaltung, z. B. verspätete Einreichung/Zahlung

Steuerbehörden können die Compliance überwachen und anhaltend nicht compliant handelnde Unternehmen für bis zu 2 Jahre nach Zustellung der Ausschlussbenachrichtigung ausschließen.

Bestehende MOSS-Registrierungen

Vor dem IOSS galt das MwSt-MOSS-Verfahren für grenzüberschreitende digitale Dienstleistungen.

MOSS-Registrierungen wurden automatisch auf das neue MwSt-OSS-Verfahren für digitale Dienstleistungen migriert.

Unter MOSS oder dem aktuellen OSS registrierte Lieferanten, die auch den IOSS nutzen möchten, müssen sich speziell separat dafür registrieren. Die IOSS-Registrierung erfolgt nicht automatisch.

Schlüsselbegriffe

Einige Schlüsselbegriffe und -konzepte im Zusammenhang mit dem IOSS sind:

- Fernabsatz eingeführter Waren – Waren, die von außerhalb der EU transportiert werden und für die der Lieferant für diesen Transport verantwortlich ist

- Sendung – Waren, die gleichzeitig in derselben Handelslieferung versandt werden

- Zwischenhändler – in der EU ansässige steuerpflichtige Person, die die IOSS-Compliance im Namen des Lieferanten abwickelt

- Sachwert – Preis der eingeführten Waren ohne Transport- oder Versicherungskosten

- Verbrauchsmitgliedstaat – der Staat, in dem der Käufer die eingeführten Waren empfängt

- Identifizierungsmitgliedstaat – der Staat, in dem die IOSS-Registrierung gehalten wird

- Nicht in der EU ansässige steuerpflichtige Person – Unternehmen ohne feste Niederlassung in der EU

- Drittland – Nicht-EU-Staat oder -Gebiet

Fazit

Der IOSS eröffnet ein vereinfachtes, einheitliches Umsatzsteuer-Compliance-System in der gesamten EU für Lieferanten, die Waren mit niedrigem Warenwert von außerhalb des Blocks verkaufen. Die Erleichterung von Registrierung, Meldung und Zahlung sollte die Compliance-Quote unter Verkäufern eingeführter Waren erhöhen.

Für Verbraucher verhindert die vorherige Erhebung der Umsatzsteuer über den IOSS unerwünschte Überraschungen oder Verzögerungen beim Zoll. Die Nutzung des IOSS ist jedoch optional, und die normalen Einfuhrumsatzsteuerregeln gelten weiterhin für Lieferanten, die sich gegen seine Nutzung entscheiden.