Tout savoir sur le Fichier d'Audit Standard pour la Fiscalité (SAF-T)

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Le Fichier d'Audit Standard pour la Fiscalité (SAF-T) est une norme internationale pour l'échange électronique de données comptables fiables entre les organisations et une administration fiscale ou des auditeurs externes. Il a été développé par l'Organisation de Coopération et de Développement Économiques (OCDE) pour faciliter la conformité fiscale, les activités d'audit et de conformité coopérative.

Objectif du SAF-T

Le SAF-T vise à permettre aux entreprises de fournir un extrait fiable de leurs enregistrements comptables aux administrations fiscales dans un format électronique standardisé. Cela permet aux auditeurs fiscaux d'effectuer efficacement des procédures de test d'audit sur les données. Le SAF-T fait progresser les efforts en matière de transparence fiscale internationale et de coopération entre les administrations fiscales.

Le format standardisé facilite la conformité des entreprises dans différentes juridictions. Il réduit également les coûts de conformité par rapport aux entreprises qui doivent fournir des données dans plusieurs formats personnalisés. Pour les administrations fiscales, un accès facile à des données comptables fiables dans un format standard améliore l'efficacité des audits et réduit les coûts administratifs.

Application du SAF-T

Le SAF-T est destiné à convenir aux organisations de toutes tailles, des multinationales aux petites et moyennes entreprises. Pour les grandes organisations complexes, un fichier SAF-T personnalisé peut être nécessaire. Mais pour la plupart des petites et moyennes entreprises, les éléments de données standard dans SAF-T devraient couvrir les données de leur système comptable.

Le SAF-T vise principalement à faciliter les audits fiscaux. Les auditeurs peuvent toujours vérifier les documents originaux si nécessaire. Le SAF-T n'élimine pas la nécessité d'une bonne tenue et conservation des registres comme l'exige la loi.

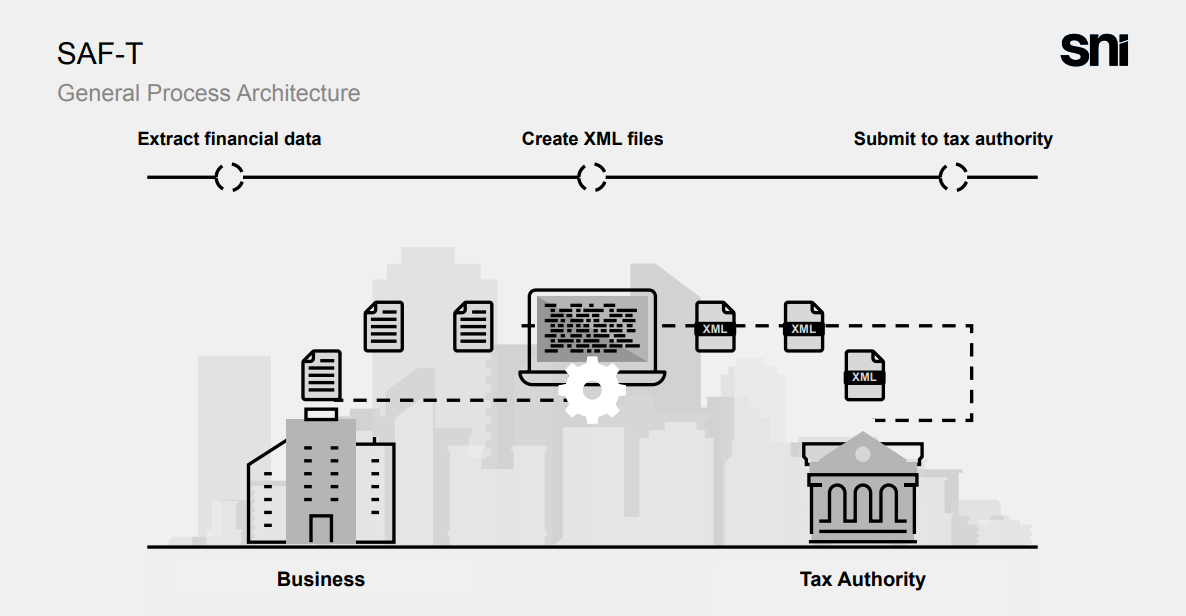

Architecture

|

| Architecture SAF-T |

Utilisations dans l'audit fiscal

Le SAF-T permet aux auditeurs internes et externes d'effectuer efficacement des techniques d'audit assistées par ordinateur, telles que :

- Test des contrôles internes et des transactions par analyse de données

- Identification des risques et quantification des erreurs potentielles

- Amélioration du ciblage des ressources d'audit

- Soutien aux initiatives de conformité volontaire

Par exemple, les auditeurs peuvent utiliser les données SAF-T pour automatiser les tests de conformité et substantiels des enregistrements comptables jusqu'au niveau de la transaction. Cela leur permet d'identifier et de se concentrer plus rapidement sur les erreurs significatives par rapport aux tests manuels.

Le SAF-T peut également permettre aux entreprises d'effectuer des auto-tests et d'apporter des corrections avant de déposer leurs déclarations fiscales. Cependant, des données supplémentaires peuvent être nécessaires dans certains cas pour déterminer pleinement la charge fiscale.

Avantages du SAF-T

Les principaux avantages du SAF-T sont :

Pour les entreprises :

- Réduit les coûts de conformité liés à la fourniture de données aux administrations fiscales

- Permet l'échange de données entre systèmes d'entreprise

- Facilite l'auto-audit volontaire et la conformité

- Fournit une archive de données standardisée

Pour les administrations fiscales :

- Améliore l'efficacité et l'effectivité des audits

- Réduit les coûts administratifs

- Permet des programmes de conformité coopérative

- Fournit des données pour quantifier les écarts fiscaux

Pour les auditeurs :

- Permet des tests automatisés pour plus d'efficacité

- Fournit des données cohérentes et fiables

- Réduit le temps d'audit sur site

Pour les développeurs de logiciels :

- La norme commune réduit les doublons

- La structure couvre plusieurs juridictions

- Facilite le développement d'outils d'audit

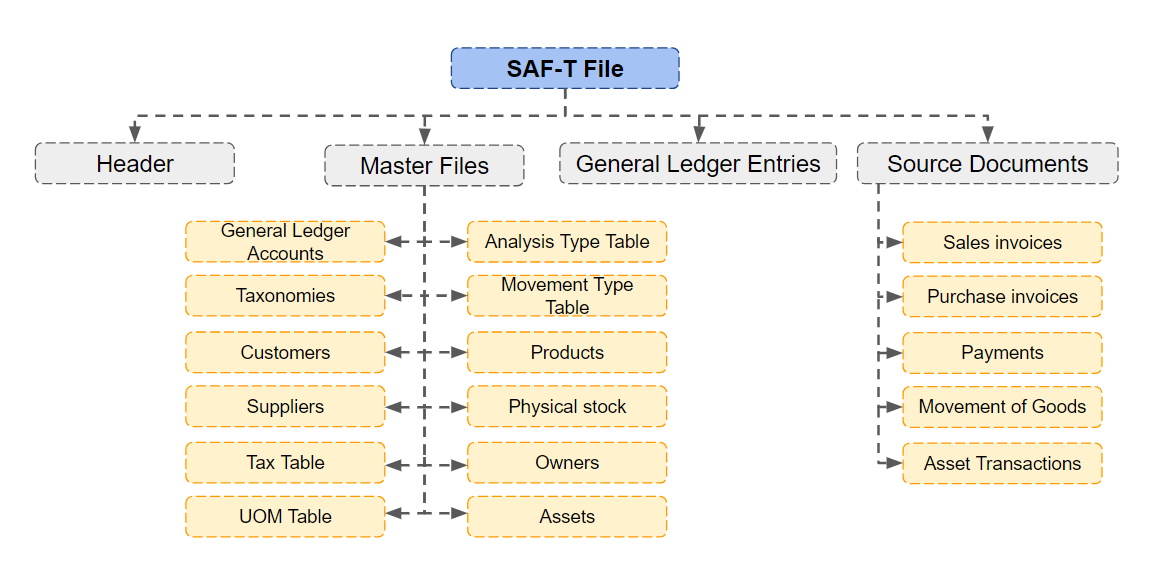

Contenu du SAF-T

La spécification SAF-T vise à capturer les données comptables clés d'un système d'entreprise typique. Les principaux domaines couverts sont :

- Grand livre général

- Comptes clients

- Comptes fournisseurs

- Actifs

- Inventaire

Plus précisément, le SAF-T inclut des données sur les fichiers maîtres, les journaux, les factures, les commandes, les paiements, les amortissements, les mouvements de stock, etc. relatifs à ces domaines.

L'accent est mis sur les données pertinentes pour la conformité fiscale. D'autres domaines comme la paie sont hors du champ d'application du schéma SAF-T de base, mais peuvent être couverts dans des extensions spécifiques aux pays.

|

| Structure générale du SAF-T |

Format du SAF-T

L'OCDE recommande que le SAF-T soit fourni dans un format de données structuré adapté au traitement automatisé, tel que XML ou XBRL. Ce sont des normes ouvertes qui soutiennent l'échange et l'analyse de données.

Le schéma technique SAF-T actuel fourni par l'OCDE utilise XML. Les administrations fiscales sont encouragées à envisager des formats tels que XBRL qui permettent l'automatisation globale de l'audit et l'alignement avec les normes internationales de données émergentes.

Tout format binaire propriétaire qui restreint l'interopérabilité doit être évité. La structure des données et la sémantique sont plus importantes que le format lui-même. Le format doit répondre aux besoins de l'échange de données et de l'automatisation des audits.

Considérations de mise en œuvre

Le schéma SAF-T fournit un modèle de données standardisé et des éléments de base. Mais les spécificités de la mise en œuvre varieront entre les pays et les systèmes logiciels.

Les administrations fiscales et les développeurs de logiciels doivent collaborer sur la mise en œuvre localisée. Cela comprend :

- L'accord sur les éléments obligatoires et optionnels

- La gestion des champs de données nouveaux et obsolètes

- La fréquence et le calendrier de génération du SAF-T

- Les règles de validation des contraintes

- Les procédures de test de conformité

Les administrations fiscales doivent s'assurer que les exigences SAF-T locales sont compatibles avec le modèle de l'OCDE et minimiser les déviations qui imposeraient une charge supplémentaire aux fournisseurs de logiciels supportant plusieurs juridictions.

Le schéma SAF-T est conçu pour soutenir la flexibilité via :

- Des désignations d'éléments optionnels et obligatoires

- Des points d'extensibilité pour ajouter des éléments spécifiques aux pays

- L'assouplissement de certaines contraintes techniques

Tâches de mise en œuvre recommandées

Pour adopter avec succès le SAF-T, l'OCDE recommande aux administrations fiscales de prendre les mesures de mise en œuvre suivantes :

- Incorporer le SAF-T dans la méthodologie et les procédures d'audit

- Envisager des normes émergentes comme XBRL dans la stratégie d'automatisation

- Collaborer avec les fournisseurs de logiciels sur la localisation

- Minimiser les déviations spécifiques aux pays par rapport au modèle de l'OCDE

- Effectuer des actions de sensibilisation et de consultation avec les parties prenantes concernées

- Fournir la documentation, la formation et le support SAF-T

- Entreprendre des tests pilotes et une évaluation d'impact

Les fournisseurs de logiciels devraient :

- Intégrer la capacité d'export SAF-T dans leurs produits

- Collaborer avec les administrations fiscales sur les exigences spécifiques aux juridictions

- Développer des outils et services pour soutenir l'adoption du SAF-T

- Fournir la documentation et la formation SAF-T aux utilisateurs

- Participer aux initiatives de sensibilisation et de test industriels

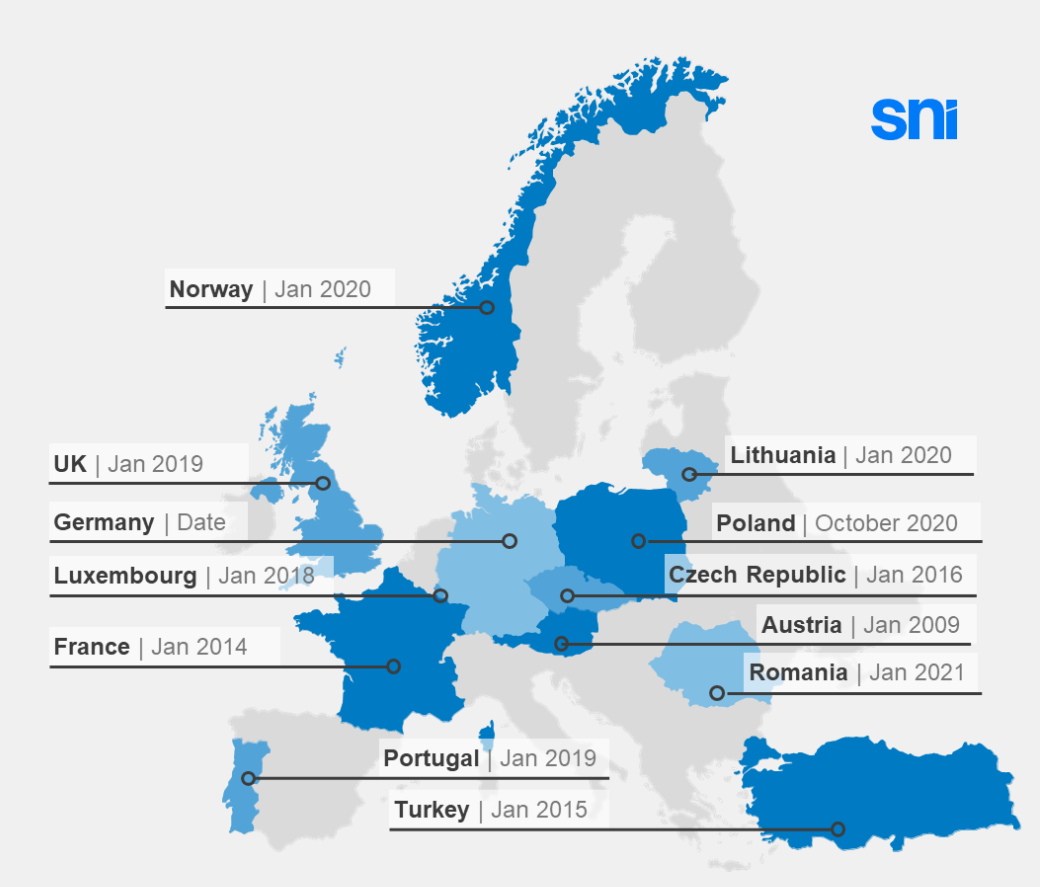

Mise en œuvre du SAF-T dans le monde

|

| Adoption du SAF-T |

Résumé

La norme SAF-T permet une conformité fiscale et un audit plus efficaces et plus efficients dans un environnement commercial de plus en plus numérique. Les administrations fiscales et les fournisseurs de logiciels ont des rôles clés à jouer dans la mise en œuvre réussie de la norme au niveau national.

En suivant les orientations de l'OCDE sur la conception, l'application et la localisation du SAF-T, les pays pourront réaliser les avantages d'une plus grande transparence fiscale tout en gérant les coûts et les risques de transition pour toutes les parties prenantes.