Tudo sobre o Arquivo Padrão de Auditoria para Impostos (SAF-T)

Esta página também está disponível em: English|Español|中文|Deutsch|Français

O Arquivo Padrão de Auditoria para Impostos (SAF-T) é um padrão internacional para troca eletrônica de dados contábeis confiáveis de organizações para uma autoridade fiscal ou auditores externos. Foi desenvolvido pela Organização para Cooperação e Desenvolvimento Econômico (OCDE) para facilitar a conformidade fiscal, auditoria e atividades de conformidade cooperativa.

Propósito do SAF-T

O SAF-T visa permitir que as empresas forneçam um extrato confiável de seus registros contábeis às autoridades fiscais em um formato eletrônico padronizado. Isso permite que os auditores fiscais realizem de forma eficiente procedimentos de teste de auditoria nos dados. O SAF-T avança os esforços em transparência fiscal internacional e cooperação entre autoridades fiscais.

O formato padronizado facilita a conformidade das empresas em diferentes jurisdições. Também reduz os custos de conformidade em comparação com as empresas que têm que fornecer dados em vários formatos personalizados. Para as autoridades fiscais, o fácil acesso a dados contábeis confiáveis em um formato padrão aumenta a efetividade da auditoria e reduz os custos administrativos.

Aplicação do SAF-T

O SAF-T destina-se a ser adequado para organizações de todos os tamanhos, de empresas multinacionais a pequenas e médias empresas. Para grandes organizações complexas, pode ser necessário um arquivo SAF-T personalizado. Mas para a maioria das pequenas e médias empresas, os elementos de dados padrão no SAF-T devem cobrir os dados do sistema contábil.

O SAF-T é principalmente voltado para facilitar as auditorias fiscais. Os auditores ainda podem verificar os registros originais conforme necessário. O SAF-T não elimina a necessidade de manutenção e retenção adequada de registros conforme exigido por lei.

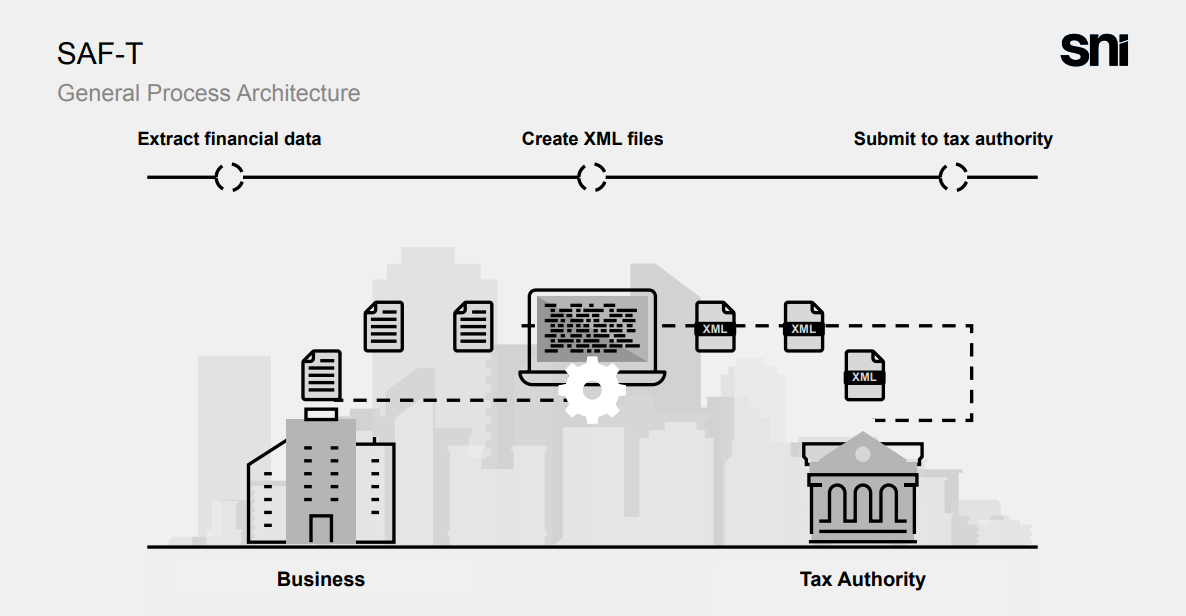

Arquitetura

|

| Arquitetura SAF-T |

Usos em Auditoria Fiscal

O SAF-T permite que auditores internos e externos realizem de forma eficiente técnicas de auditoria assistidas por computador, como:

- Teste de controles internos e transações usando análise de dados

- Identificação de riscos e quantificação de erros potenciais

- Melhoria da focalização dos recursos de auditoria

- Suporte a iniciativas de conformidade voluntária

Por exemplo, os auditores podem usar dados SAF-T para automatizar testes de conformidade e substantivos dos registros contábeis até o nível de transação. Isso permite que eles identifiquem e se concentrem em erros materiais mais rapidamente em comparação com os testes manuais.

O SAF-T também pode permitir que as empresas realizem autotestes e façam correções antes de apresentar suas declarações fiscais. No entanto, dados adicionais podem ser necessários em alguns casos para determinar completamente a obrigação fiscal.

Benefícios do SAF-T

Os principais benefícios do SAF-T são:

Para as empresas:

- Reduz custos de conformidade de fornecer dados às autoridades fiscais

- Permite troca de dados entre sistemas de negócios

- Facilita autoauditoria voluntária e conformidade

- Fornece um arquivo de dados padronizado

Para as autoridades fiscais:

- Melhora a eficiência e efetividade das auditorias

- Reduz custos administrativos

- Permite programas de conformidade cooperativa

- Fornece dados para quantificar lacunas fiscais

Para os auditores:

- Permite testes automatizados para eficiência

- Fornece dados confiáveis e consistentes

- Reduz o tempo de auditoria no local

Para os desenvolvedores de software:

- O padrão comum reduz duplicação

- A estrutura cobre múltiplas jurisdições

- Facilita o desenvolvimento de ferramentas de auditoria

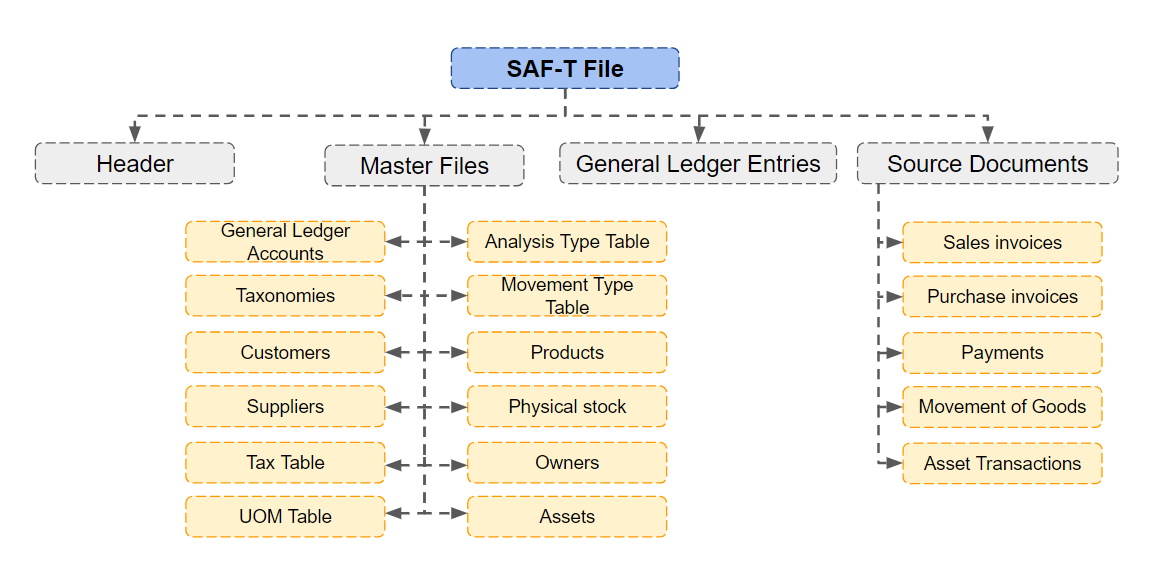

Conteúdo do SAF-T

A especificação SAF-T visa capturar dados contábeis principais de um sistema empresarial típico. As principais áreas cobertas são:

- Razão geral

- Contas a receber

- Contas a pagar

- Ativos

- Estoque

Especificamente, o SAF-T inclui dados sobre arquivos mestre, diários, faturas, pedidos, pagamentos, depreciação, movimentos de estoque etc., relacionados a essas áreas.

O foco é em dados relevantes para a conformidade fiscal. Outras áreas como folha de pagamento estão fora do escopo do esquema base do SAF-T, mas podem ser cobertas em extensões específicas do país.

|

| Estrutura geral do SAF-T |

Formato do SAF-T

A OCDE recomenda que o SAF-T seja fornecido em um formato de dados estruturado adequado para processamento automatizado, como XML ou XBRL. Esses são padrões abertos que suportam troca de dados e análise.

O esquema técnico SAF-T atual fornecido pela OCDE usa XML. As autoridades fiscais são incentivadas a considerar formatos como XBRL que habilitam a automação holística de auditoria e o alinhamento com os padrões de dados internacionais emergentes.

Quaisquer formatos binários proprietários que restrinjam a interoperabilidade devem ser evitados. A estrutura de dados e a semântica são mais importantes do que o formato em si. O formato deve atender às necessidades de troca de dados e automação de auditoria.

Considerações de Implementação

O esquema SAF-T fornece um modelo de dados padronizado e elementos de linha de base. Mas as especificidades da implementação variarão entre países e sistemas de software.

As autoridades fiscais e os desenvolvedores de software precisam colaborar na implementação localizada. Isso inclui:

- Concordar sobre elementos obrigatórios e opcionais

- Manuseio de campos de dados novos e depreciados

- Frequência e timing da geração do SAF-T

- Regras de validação de restrições

- Procedimentos de teste de conformidade

As autoridades fiscais precisam garantir que os requisitos locais do SAF-T sejam compatíveis com o modelo da OCDE e minimizar desvios que imporiam encargo adicional sobre os fornecedores de software que suportam múltiplas jurisdições.

O esquema SAF-T é projetado para suportar flexibilidade por meio de:

- Designações de elementos opcionais e obrigatórios

- Pontos de extensibilidade para adicionar elementos específicos do país

- Relaxamento de certas restrições técnicas

Tarefas de Implementação Recomendadas

Para adotar com sucesso o SAF-T, a OCDE recomenda que as autoridades fiscais tomem as seguintes ações de implementação:

- Incorporar o SAF-T à metodologia e aos procedimentos de auditoria

- Considerar padrões emergentes como XBRL na estratégia de automação

- Colaborar com fornecedores de software na localização

- Minimizar desvios específicos do país do modelo da OCDE

- Realizar divulgação e consulta com as partes interessadas impactadas

- Fornecer documentação, treinamento e suporte para o SAF-T

- Realizar testes piloto e avaliação de impacto

Os fornecedores de software devem:

- Incorporar capacidade de exportação SAF-T nos produtos

- Colaborar com as autoridades fiscais sobre requisitos específicos da jurisdição

- Desenvolver ferramentas e serviços para suportar a adoção do SAF-T

- Fornecer documentação e treinamento sobre SAF-T para os usuários

- Participar em iniciativas de divulgação e teste do setor

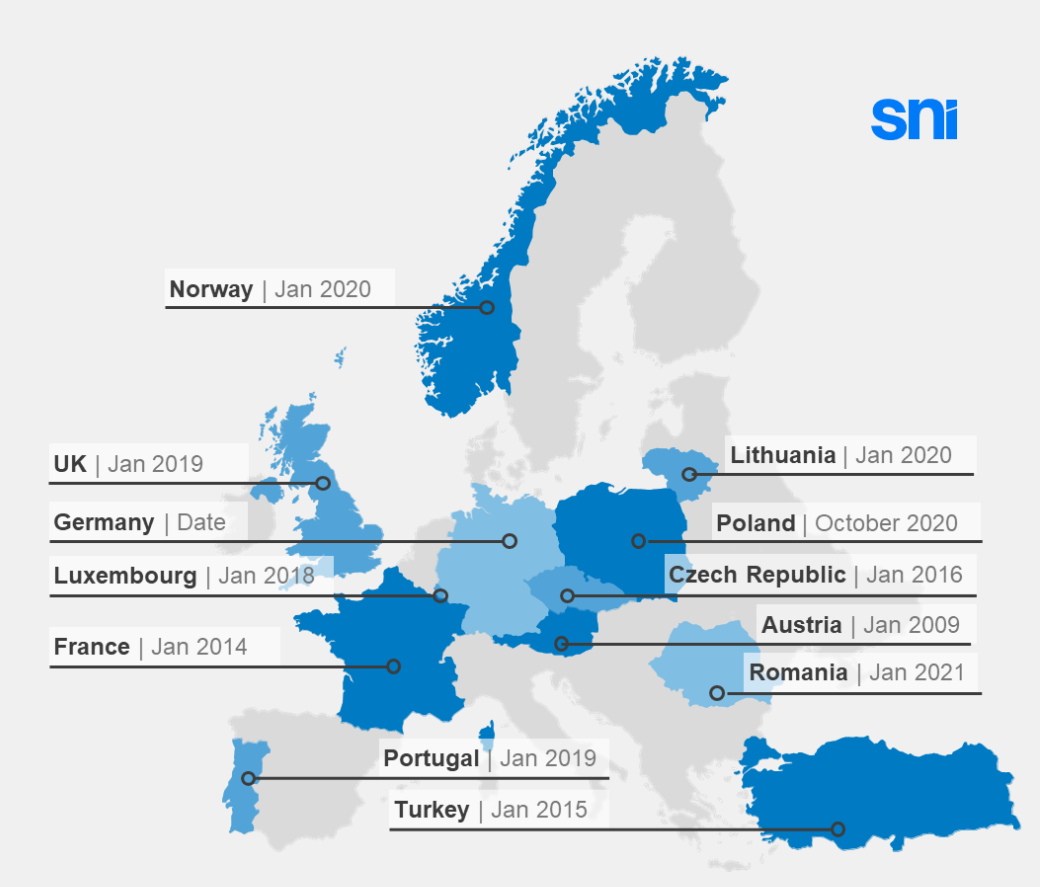

Implementação do SAF-T em todo o mundo

|

| Adoção do SAF-T |

Resumo

O padrão SAF-T permite conformidade e auditoria fiscal mais eficazes e eficientes em um ambiente de negócios cada vez mais digital. As autoridades fiscais e os fornecedores de software têm papéis fundamentais a desempenhar para implementar com sucesso o padrão no nível do país.

Seguir as orientações da OCDE sobre o design, aplicação e localização do SAF-T permitirá que os países realizem os benefícios da maior transparência fiscal enquanto gerenciam os custos e riscos de transição para todas as partes interessadas.