Desmistificando o ViDA — Um Aprofundamento nas Novas Regras de IVA da UE

Esta página também está disponível em: English|Español|中文|Deutsch|Français

A União Europeia apresentou um conjunto abrangente de propostas para reformar as regras do IVA chamado IVA na Era Digital (ViDA). Esta ambiciosa iniciativa visa modernizar o reporte do IVA, promover a convergência e reduzir custos para as empresas.

Introdução ao IVA na Era Digital (ViDA)

Em dezembro de 2022, a Comissão Europeia lançou a tão aguardada iniciativa ViDA, delineando planos para trazer as regras de IVA para o século XXI. O ViDA contém propostas de mudanças legislativas para alcançar cinco objetivos principais:

- Melhorar o reporte desbloqueando o potencial da digitalização

- Promover a interoperabilidade dos sistemas de TI

- Criar condições equitativas para todos os modelos de negócios

- Reduzir a fragmentação e os custos

- Minimizar a necessidade de registro de IVA em vários países

Este pacote de reformas surge à medida que a fraude de IVA contribui significativamente para a lacuna de IVA de € 93 bilhões em toda a UE. O ViDA visa modernizar o reporte para melhorar a visibilidade das autoridades fiscais e a conformidade.

Três Pilares das Propostas ViDA

O ViDA contém propostas em três pilares principais:

- Novos requisitos de reporte em tempo real e de nota fiscal eletrônica para transações de empresa para empresa (B2B)

- Regras de IVA atualizadas para vendedores de plataformas

- Um sistema único de registro de IVA na UE

Neste artigo, vamos focar especificamente nas principais mudanças propostas para reporte em tempo real e nota fiscal eletrônica.

Novas Regras de Reporte Digital e Nota Fiscal Eletrônica

O ponto central do ViDA é o plano de exigir o reporte digital em tempo real dos dados de faturas para transações B2B intra-UE. Isso visa ajudar as autoridades fiscais a identificar potencial fraude de operador fantasma em transações transfronteiriças.

Aqui estão os elementos principais propostos:

- A partir de 2028, as empresas devem emitir notas fiscais eletrônicas estruturadas em um formato padrão comum da UE dentro de 2 dias de transações B2B transfronteiriças.

- Vendedores e compradores enviarão conjuntos de dados extraídos à sua autoridade fiscal dentro de 2 dias da emissão ou data de vencimento da fatura.

- As autoridades fiscais transmitirão os dados a um banco de dados central da UE.

- Os países da UE podem exigir nota fiscal eletrônica para transações domésticas, mas devem usar o mesmo padrão.

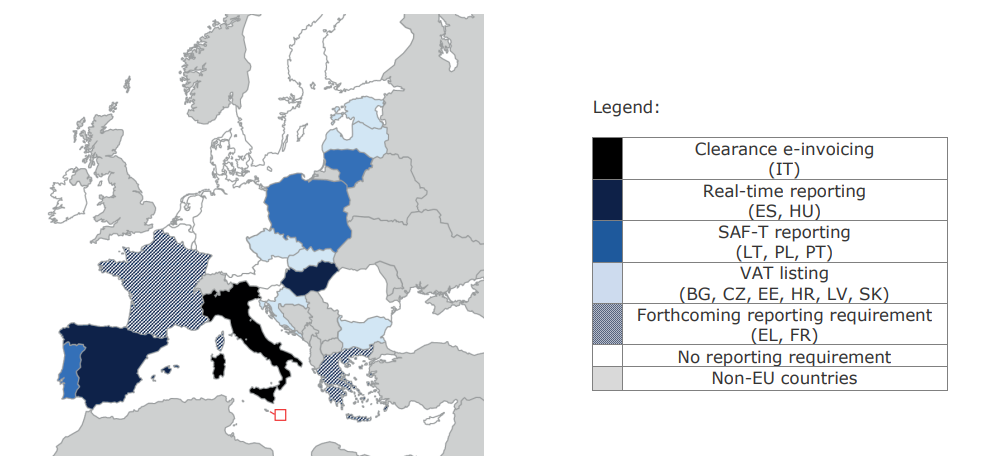

- Os regimes domésticos de nota fiscal eletrônica existentes, como os da Itália e Hungria, devem se alinhar ao sistema da UE até 2028.

Esse acesso quase em tempo real aos dados permitirá que as autoridades fiscais identifiquem e abordem a não conformidade muito mais rapidamente.

|

| Requisitos de Reporte Digital na UE |

Quem é Impactado pelas Novas Regras?

Os requisitos de reporte em tempo real se aplicam para:

- Todas as empresas registradas para IVA envolvidas em transações B2B intra-UE

- Clientes registrados para IVA que adquirem bens transfronteiriços

Os mandatos domésticos de nota fiscal eletrônica são opcionais para os membros da UE, mas provavelmente se expandirão ao longo do tempo.

Que Dados Devem Ser Reportados Digitalmente?

Os dados extraídos a serem reportados digitalmente para transações intra-UE incluem:

- Números de ID de IVA do vendedor e do comprador

- Data e número da fatura

- Descrições dos produtos

- Quantidade e preço

- Valores de IVA

- Conta de pagamento e condições

Esses dados serão estruturados em um esquema XML comum e enviados por canais padronizados determinados por cada país.

Quando as Novas Regras Entram em Vigor?

Os países da UE devem aprovar leis nacionais para habilitar o ViDA até o final de 2022. Os primeiros relatórios sobre dados de faturas de 2023 têm prazo até 31 de janeiro de 2024.

Após isso, o reporte contínuo ocorrerá trimestralmente dentro de um mês após o fechamento de cada período. As informações também são trocadas entre as autoridades fiscais dentro de dois meses.

A nota fiscal eletrônica intra-UE obrigatória e o reporte em tempo real entram em vigor a partir de 2028, quando os sistemas centrais estiverem prontos. Os membros da UE com regras de nota fiscal eletrônica existentes (como Itália e Hungria) também devem alinhar seus sistemas a este prazo.

Como as Empresas Devem se Preparar?

Para se preparar, as empresas envolvidas no comércio intra-UE devem:

- Avaliar se são impactadas com base nas transações realizadas

- Identificar os dados que devem ser reportados e mapeá-los para as informações coletadas

- Avaliar ERPs, software de contabilidade, métodos de faturamento para determinar as mudanças necessárias

- Pesquisar quando seu país exigirá nota fiscal eletrônica B2B e reporte em tempo real

- Analisar lacunas em relação ao padrão de nota fiscal eletrônica esperado para toda a UE e ao esquema de reporte

- Planejar modificações no conteúdo da fatura, timing e transmissão digital

- Testar a extração e o envio dos dados necessários às autoridades fiscais

- Atualizar contratos para informar os clientes sobre o novo compartilhamento de dados com as autoridades fiscais

Embora a adaptação leve tempo e investimento, a preparação proativa garantirá uma transição tranquila para o reporte de IVA em tempo real.

Benefícios e Desafios do ViDA

As propostas do ViDA prometem vários benefícios potenciais:

- Maior visibilidade das transações transfronteiriças para as autoridades fiscais

- Maior conformidade com o IVA em toda a UE

- Menor necessidade de registros de IVA separados em cada Estado-membro

- Padronização dos formatos de fatura e abordagens de reporte

No entanto, desafios e preocupações significativas precisarão ser abordados:

- Prazos rigorosos para reporte podem exigir grandes mudanças nos processos de faturamento

- Adição de dados normalmente não incluídos nas faturas, como detalhes de pagamento

- Ônus desproporcional de conformidade para pequenas e micro empresas

- Necessidade de as autoridades fiscais fornecerem canais de reporte padrão da UE

- Questões de segurança de dados e confidencialidade com repositório central

- Custos de transição antecipados para as empresas adaptarem seus sistemas

Encontrar o equilíbrio certo será fundamental à medida que as políticas forem finalizadas e implementadas.

O ViDA é uma Mudança Global?

A iniciativa ViDA representa possivelmente a reforma de reporte de IVA mais ambiciosa por um grande bloco econômico até hoje.

Se implementada harmoniosamente, poderia estabelecer um novo padrão global que outros como os EUA e a China se sentiriam compelidos a seguir.

No entanto, a pura complexidade de adaptar 27 regimes de IVA diversos ao reporte em tempo real está longe de ser uma tarefa fácil.

Uma coisa é certa — o alcance abrangente do ViDA marca uma nova era para a fiscalização do IVA e a utilização de dados pelas autoridades fiscais na crescente economia digital.

O Caminho à Frente

As propostas do ViDA estão atualmente em consulta pública. Um debate extenso é esperado, dadas as mudanças de longo alcance propostas.

Se aprovadas, o foco se deslocará para a adoção consistente nas leis nacionais dos membros da UE e a coleta de feedback à medida que a implementação avança.

As empresas devem monitorar os desenvolvimentos de perto e se tornar partes interessadas ativas no processo. Embora o caminho à frente tenha reviravoltas, o destino é claro — o reporte digital moderno do IVA está chegando!