增值税清单机制——欧盟成员国经验要点解析

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

增值税(VAT)欺诈每年给欧盟政府造成数十亿欧元的收入损失。一种常见的欺诈类型是欧盟内部失踪交易者(MTIC)欺诈,即企业在销售中收取增值税,但在未将收取的增值税上缴税务机关前消失。为打击此类欺诈并提升合规水平,多个欧盟成员国实施了国内增值税清单——要求企业向税务机关申报详细的交易数据。

本文总结了欧盟财政项目第74组2017年报告中关于欧盟成员国增值税清单经验的主要要点。该报告为考虑实施类似交易申报要求的政策制定者提供了宝贵见解。

什么是增值税清单?

增值税清单要求已注册增值税的企业定期向税务机关提交其向客户开具及从供应商收取的增值税发票详细数据。这是对仅提供汇总增值税金额的标准增值税申报表的补充。

具体而言,增值税清单要求识别交易伙伴并提供发票级别的详情,包括日期、金额、收取的增值税等。税务机关可利用这些交易级别的数据:

- 交叉核查买卖双方的报告,发现可能暗示欺诈的不一致之处。

- 分析商业网络和供应链,识别高风险交易商和交易。

- 相比仅依赖增值税申报数据,改进风险分析和审计定向。

- 提供反馈以支持自愿合规。

截至2017年,至少12个欧盟成员国已实施了某种形式的国内增值税清单。范围和申报要求各异,但目的相似——通过提高透明度打击增值税欺诈。

成员国报告的主要效益

2017年欧盟报告重点介绍了实施增值税清单的成员国所实现的几项效益:

- 更快检测欺诈交易商和网络——此前,税务审计人员可能需要数月来重建供应链。有了交易数据,风险分析可在数天内发现可疑交易商。

- 增值税征收改善——大多数国家报告增值税收入增加,尤其来自此前少报的小型企业。爱沙尼亚报告在实施清单后当年增值税征收增加了10%。

- 更有针对性的审计——详细数据使税务机关能够精准定位高风险交易商和交易,而不是随机审计。匈牙利等国审计数量减少,但审计产出增加。

- 更快增值税退税——数据改进了退税申请的风险分析,使合规企业获得更快处理和报销。爱沙尼亚将处理时间缩短了近80%。

- 合规度提升——增值税清单具有预防效果,因为企业知道其数据将被交叉核查。爱沙尼亚报告企业突然开始申报更高的销售额和更低的费用。

- 行政效率——交易数据的自动化分析提高了效率。工作人员从手动数据收集转向了更高价值的审计和执法活动。

主要设计选择和合规考量

欧盟报告强调,增值税清单应利用企业已为标准增值税申报收集的数据。这最大限度地减少了增量合规负担。其他关键设计选择包括:

- 发票级别与汇总申报——发票级别申报为交叉核查和供应链分析提供了更多细节。但汇总申报减少了税务机关的数据量。

- 申报频率——与增值税申报截止日期对齐可简化合规。期间越短数据越及时,但增加了申报负担。

- 门槛——设置申报门槛有鼓励欺诈者分拆交易的风险。取消门槛或设置合计合作伙伴级别门槛有助于避免这种情况。

- 电子申报——在线申报实现了实时验证和数据检查以提高质量。成员国利用网络表单、文件上传、API集成。

- 向纳税人提供反馈——使纳税人访问向其申报的数据并对差异进行通知,可改善自愿合规。

为进一步降低合规成本,税务机关在实施清单时应与企业利益相关方协商并给予充分准备时间。提供免费申报软件和广泛的在线指导资源也有助于简化过渡。

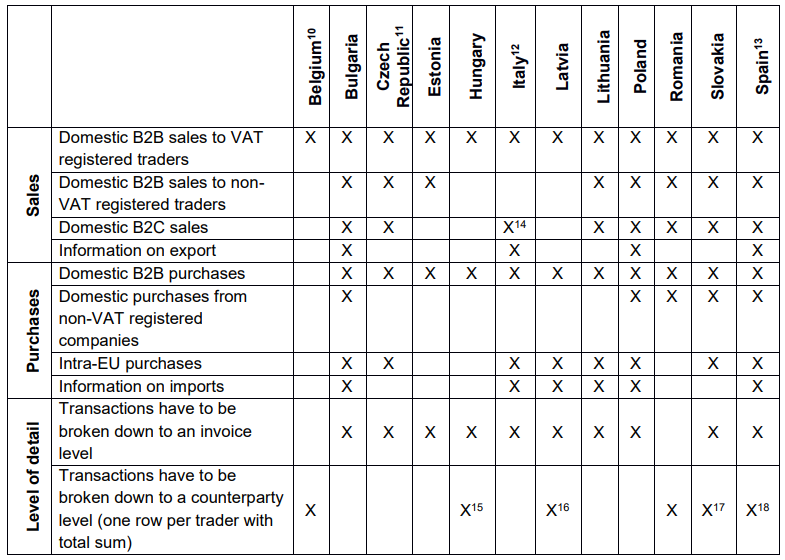

卖家的申报要求

|

| 卖家申报要求 |

通过增值税清单改善行政合作

国内申报的交易数据也可用于加强欧盟成员国之间在打击跨境增值税欺诈方面的行政合作。

财政项目报告建议探索成员国分享欧盟内部交易申报数据的适当方法。访问合作伙伴国家数据将使申报的欧盟内部供应和采购的核实更为有力。

对跨境交易完整端到端供应链的分析,可显著增强对跨越多国的MTIC欺诈网络的检测能力。虽然数据共享实践须结合适当的纳税人保护措施,但更好地合作使用增值税清单数据代表着加强执法的有前途途径。

主要要点与建议

根据初期采用者总体积极的经验,增值税清单似乎是打击增值税欺诈的有效工具,同时也能带来更广泛的合规效益。

考虑类似交易申报要求的成员国可受益于迄今为止的经验教训:

- 寻求高发票级别详细信息,但通过利用现有会计数据将增量合规负担降至最低。

- 取消能够通过隐藏交易各方或金额来实现欺诈的申报门槛。

- 强调电子申报并利用实时验证以提高数据质量。

- 向纳税人提供反馈和通知以推动自愿自我纠正差异。

- 与其他税务机关分享数据和最佳实践以打击跨境欺诈网络。

增值税清单已在提升初期采用成员国的征收和执法方面证明了其价值。随着更多国家实施交易申报框架,欧盟范围内的积极效果可能会叠加显现。但要充分实现效益,需要持续关注降低合规成本以及实现合作数据使用。通过向先行者学习并对增值税清单框架进行迭代,现代化增值税管理并遏制每年数十亿欧元收入损失的潜力可以成为现实。