Guia do Streamlined Sales Tax (SST)

Esta página também está disponível em: English|Español|中文|Deutsch|Français

O Streamlined Sales Tax (SST) refere-se a uma iniciativa iniciada em 1999, focada em simplificar e modernizar a arrecadação e administração do imposto sobre vendas e uso para empresas que operam em vários estados dos EUA.

Histórico do Projeto Streamlined Sales Tax

O Projeto Streamlined Sales Tax (SSTP) foi lançado em 1999 como uma iniciativa voluntária liderada pelos governos estaduais. Surgiu de preocupações de que o sistema de imposto sobre vendas existente era aplicado de forma desigual para os varejistas tradicionais em comparação com os varejistas de pedidos por correspondência e online.

O crescimento do comércio eletrônico expôs falhas nas regras de nexo físico do imposto sobre vendas na época. Sob a decisão de 1992 da Suprema Corte no caso Quill, os vendedores só eram obrigados a cobrar imposto sobre vendas nos estados onde tinham presença física, como lojas, armazéns ou funcionários.

Varejistas online sem presença física em um estado podiam vender mercadorias sem impostos para residentes daquele estado, prejudicando os varejistas locais obrigados a cobrar imposto sobre vendas. Os estados dependentes da receita do imposto sobre vendas estavam perdendo no setor de comércio eletrônico em rápido crescimento.

O SSTP foi concebido como um esforço liderado pelos estados para modernizar e simplificar as políticas de imposto sobre vendas, aliviando o ônus dos varejistas com a conformidade multijurisdicional e também "nivelando o campo de jogo" entre vendedores online e empresas físicas.

A iniciativa desenvolveria um sistema simplificado que poderia ser adotado voluntariamente pelos estados em todo o país.

Benefícios do Streamlined Sales Tax

O Projeto Streamlined Sales Tax visa proporcionar os seguintes benefícios principais:

Redução de Custos de Conformidade e Encargos Administrativos

As variadas regras de imposto sobre vendas entre os estados impõem enorme complexidade e custos para os varejistas que operam em várias jurisdições. A simplificação traz uniformidade às bases fiscais, regras, procedimentos de arquivamento e definições, o que simplifica a conformidade em vários estados.

Melhoria da Administração e Arrecadação de Impostos

Sistemas simplificados, definições comuns, registro centralizado e tecnologias inovadoras melhoram a eficiência e reduzem o custo da administração fiscal para os estados. Também facilita a arrecadação de impostos de vendedores online e remotos.

Campo de Jogo Nivelado

Um sistema mais consistente se aplica tanto aos vendedores online quanto aos varejistas físicos, eliminando potenciais distorções ou vieses. Nivelar o campo de jogo para todos os tipos de varejistas.

Aumento das Receitas Estaduais

Com um sistema simplificado que facilita a arrecadação de impostos em todos os tipos de transações de varejo, os estados podem suprir déficits fiscais e a erosão da base do imposto sobre vendas. Isso beneficia governos estaduais e locais.

As mudanças permitem que os estados tributem efetivamente grandes varejistas que operam remotamente entre estados e outras transações de comércio eletrônico.

Principais Características do Acordo Streamlined Sales and Use Tax (SSUTA)

Para proporcionar esses benefícios, o Acordo Streamlined Sales and Use Tax (SSUTA) contém vários requisitos que os estados participantes devem implementar. Vamos examinar alguns dos principais recursos.

Administração em Nível Estadual

Sob o SSUTA, o imposto sobre vendas e uso deve ser administrado exclusivamente no nível do governo estadual, e não pelas jurisdições locais individuais que têm permissão para controlar impostos e auditorias.

O estado lida com a arrecadação de impostos e distribuições para governos locais, criando um sistema centralizado para os varejistas. Os governos locais também não podem realizar auditorias fiscais independentes sobre os varejistas.

Bases Fiscais Uniformes

Os estados membros devem alinhar as bases fiscais entre as jurisdições estaduais e locais. Com exceções limitadas, a mesma cesta de bens e serviços deve ser tributada ou isenta em todo o estado para minimizar a complexidade.

Alíquotas Fiscais Simplificadas

O SSUTA visa simplificar a miríade de alíquotas fiscais estaduais e locais em todo o país. No nível local, as jurisdições só podem ter uma única alíquota fiscal com poucas exceções.

Embora um estado possa ter até duas alíquotas escalonadas, a maioria dos estados terá uma única alíquota estadual. As mudanças nas alíquotas também só podem ocorrer no primeiro dia de um trimestre civil.

Definições Comuns

Uma fonte principal de complexidade são as diferentes definições de bens e serviços tributáveis e isentos entre os estados. O SSUTA estabelece definições padronizadas para termos, produtos e serviços principais.

Mais de 100 categorias como software de computador, bens digitais, roupas e alimentos têm definições padronizadas. Isso permite que os varejistas interpretem mais facilmente as leis fiscais.

Sistema de Registro Centralizado

O SSUTA prevê um sistema de registro centralizado online onde os varejistas podem se registrar para o imposto sobre vendas nos estados membros, em vez de lidar com sistemas estaduais individuais. Os varejistas preenchem um processo de inscrição simplificado e podem se registrar rapidamente em qualquer estado membro desejado.

Regras de Fornecimento Uniformes

Sob o SSUTA, regras de fornecimento padronizadas determinam quais alíquotas fiscais se aplicam e para onde a receita deve ir. Isso impede que vários estados tentem tributar a mesma venda. O fornecimento é geralmente baseado no destino para vendas interestaduais.

Provedores de Serviços Certificados

Esses são provedores de software de terceiros certificados sob o SSUTA para lidar com a conformidade, arquivamento e remessa do imposto sobre vendas para os varejistas. Os estados fornecem subsídios financeiros para incentivar o uso dos CSPs e aliviar os varejistas dos encargos de processamento de impostos.

Para proporcionar esses benefícios, o SSUTA contém vários requisitos para os estados participantes. No entanto, o acordo preserva a soberania dos estados e não anula as leis estaduais.

Tornando-se um Estado Membro do Streamlined Sales Tax

Como o SST é uma iniciativa voluntária, os estados devem optar por participar e adotar as mudanças de sistema necessárias.

As vantagens da adesão incluem administração fiscal mais simples, acesso a tecnologias inovadoras, aumento das receitas estaduais de imposto sobre vendas e tratamento mais equitativo dos varejistas dentro de seu estado.

Vejamos as etapas envolvidas para um estado ingressar na iniciativa de imposto sobre vendas simplificado.

Promulgar Legislação para Conformidade com o SSUTA

O primeiro passo fundamental é que um estado promulgue a legislação e regulamentações necessárias para adequar seu sistema de imposto sobre vendas existente aos requisitos do SSUTA.

Isso garante que o estado tenha bases fiscais uniformes, alíquotas simplificadas, administração centralizada, fornecimento baseado em destino e outras disposições simplificadas obrigatórias em lei.

Alguns exemplos de mudanças necessárias podem incluir:

- Passar para a administração de todos os impostos sobre vendas em nível estadual único, em vez de jurisdições locais controlando os impostos.

- Implementar definições fiscais padronizadas para itens principais como alimentos, bens digitais, software proprietário etc. Isso pode exigir atualizações legislativas ou regulatórias.

- Restringir as jurisdições locais a uma única alíquota de imposto sobre vendas e alinhar a base fiscal com o estado.

- Aplicar regras de fornecimento baseadas em destino em vez de fornecimento de origem para vendas interestaduais.

- Fornecer disposições de isenção de responsabilidade para varejistas e facilitadores de mercado.

As emendas específicas dependem das lacunas entre o sistema de imposto sobre vendas existente do estado e os requisitos do SSUTA. Os estados têm flexibilidade em como sua legislação é estruturada, desde que a conformidade com o SSUTA seja alcançada.

Completar o Certificado de Conformidade e a Matriz de Tributabilidade

Os estados peticionários também precisam completar um Certificado de Conformidade online que descreve sua conformidade com cada disposição específica do SSUTA.

Referências a leis e regulamentações atualizadas demonstrando conformidade devem ser fornecidas. A matriz também identifica onde o estado se desvia dos requisitos do SSUTA e por quê.

O estado também deve preencher a matriz de tributabilidade online indicando o tratamento fiscal e o fornecimento de produtos, serviços e transações principais. Isso ajuda os varejistas a entender onde os itens são tributáveis.

Testar Sistemas de Tecnologia

A tecnologia desempenha um papel fundamental no imposto sobre vendas simplificado. Os estados peticionários precisam demonstrar que seus sistemas de TI e interfaces estão alinhados com os padrões técnicos do SSUTA.

Esse teste verifica que o estado pode:

- Aceitar declarações fiscais eletrônicas simplificadas dos varejistas

- Trocar dados com o sistema de registro centralizado

- Fornecer bancos de dados de alíquotas e limites para download atualizados

- Carregar detalhes da matriz de tributabilidade

- Interface uniformemente com provedores de serviços certificados

Quaisquer lacunas ou problemas de tecnologia precisam de resolução antes de solicitar a adesão.

Solicitar Adesão

Uma vez alcançada a conformidade legislativa e confirmadas as capacidades tecnológicas, o estado está pronto para solicitar formalmente a adesão ao SST apresentando uma petição.

A solicitação é então votada pelos estados membros existentes. A aprovação requer um voto de três quartos.

Se aceito, a data efetiva da adesão depende da prontidão do estado, mas deve ser o início de um trimestre civil pelo menos 60 dias após a aprovação.

O peticionário também deve pagar uma taxa de US$ 20.000 antecipadamente, que é reembolsada se a petição for rejeitada. Isso ajuda a financiar o processo de revisão da candidatura.

Com essas etapas concluídas, o estado pode se tornar um membro pleno da iniciativa Streamlined Sales Tax. A conformidade contínua é exigida e os estados devem ser recertificados anualmente.

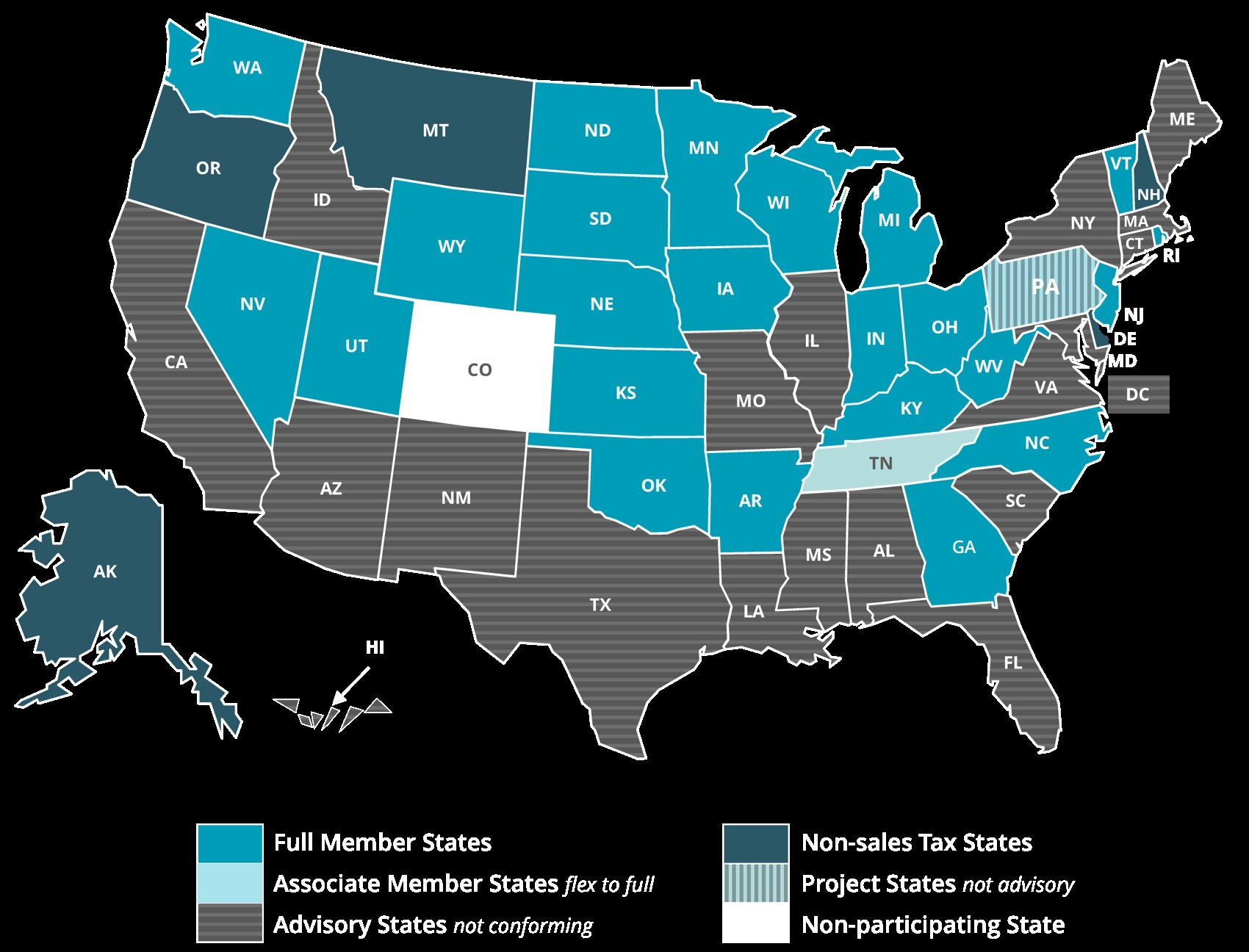

Adesão e Conformidade ao SST

|

| Estados Membros do SST |

Existem diferentes níveis de adesão estadual ao SST que refletem diferentes graus de conformidade com o acordo. Vamos examinar os requisitos e privilégios de cada um:

Membro Pleno

Este é o nível mais alto de adesão, indicando que um estado está em plena conformidade com as disposições do SSUTA. Os principais privilégios incluem:

- Votar em emendas e opiniões interpretativas do SSUTA

- Nomear dois delegados para o conselho administrativo

- Participar do Comitê de Revisão de Conformidade e Interpretações (CRIC)

- Acesso ao processo federal de compartilhamento de auditoria

- Receber informações de vendedores do CSP e dados de transações de vendedores

Os membros plenos devem continuar a aderir aos termos do SSUTA para manter o status de membro. Eles passam por recertificação anual e podem enfrentar sanções como rebaixamento ou expulsão se for descoberta não conformidade significativa.

Membro Associado

Os estados que alcançam conformidade substancial, mas incompleta, podem obter o status de membro associado, por exemplo, se grandes mudanças legislativas ainda estiverem pendentes de promulgação.

Os membros associados não podem votar em mudanças e emendas do SSUTA. Eles também não participam do CRIC nem recebem dados de vendedores do CSP. Mas nomeiam dois delegados do conselho e acessam o sistema de registro centralizado.

Membro Contingente

Os estados cujas mudanças de conformidade com o SSUTA ainda não estão em vigor legal, mas estarão dentro de 12 meses após a adesão, podem obter o status contingente.

Eles recebem os mesmos privilégios que os membros associados até entrar em plena conformidade.

Membro Consultor

Os estados que demonstram comprometimento com o desenvolvimento de um sistema simplificado de imposto sobre vendas, mas que ainda estão nos estágios iniciais, podem ser consultores do SSTP. Eles podem nomear delegados do conselho sem direito a voto.

Processos de Conformidade

O SSUTA estabelece processos rigorosos para monitorar a conformidade contínua dos membros:

- Os estados devem concluir um processo de recertificação anualmente, atualizando os documentos de conformidade.

- Mudanças nas leis estaduais devem ser relatadas dentro de 30 dias se criarem não conformidade.

- Uma pesquisa anual verifica problemas de conformidade emergentes.

- Tanto os provedores de serviços certificados quanto os estados membros podem registrar reclamações formais alegando não conformidade.

- Revisões detalhadas dos problemas de conformidade sinalizados são realizadas pelo pessoal de monitoramento e comitês.

- O conselho administrativo determina se a perda do status de membro ou outras sanções são necessárias com base nas conclusões.

Essa vigilância visa garantir aos varejistas que os estados cumprem os compromissos do SSUTA ao longo do tempo. Também mantém a integridade da iniciativa.

Impactos e Benefícios para as Empresas

Como as mudanças introduzidas pelo projeto de imposto sobre vendas simplificado impactam as empresas? Vejamos os efeitos nos varejistas junto com os benefícios que eles podem aproveitar.

Expansão da Presença de Arquivamento do Imposto sobre Vendas

Com o registro centralizado simplificado, os varejistas podem facilmente expandir suas obrigações de arquivamento registradas para estados simplificados adicionais à medida que suas vendas crescem.

Redução de Custos de Conformidade

Definições, alíquotas, regras e administração uniformes reduzem a carga de trabalho do gerenciamento de arquivamento de imposto sobre vendas em vários estados. Isso reduz os custos de conformidade para os varejistas.

Aproveitamento de Tecnologia

O acesso a provedores de serviços certificados aprovados e soluções automatizadas de imposto sobre vendas melhora a precisão do arquivamento enquanto alivia o ônus tecnológico.

Confiabilidade no Cálculo de Impostos

Os varejistas podem depender de bancos de dados de alíquotas e limites nos estados do SSUTA para obter a jurisdição fiscal correta e as alíquotas aplicáveis. A isenção de responsabilidade protege os varejistas que dependem desses bancos de dados fornecidos pelos estados.

Experiência do Cliente

O registro e a conformidade mais fáceis significam que os varejistas podem concentrar mais recursos nos clientes em vez de no processamento do imposto sobre vendas.

Claro, a expansão do imposto sobre vendas simplificado para mais estados ao longo do tempo amplificará ainda mais esses benefícios.

Sistema de Registro Centralizado

Um dos recursos mais úteis do Streamlined Sales Tax para as empresas é o sistema de registro online centralizado disponível em https://www.sstregister.org/.

Este portal fornece um único processo de solicitação que os varejistas podem usar para se registrar de forma rápida e fácil no imposto sobre vendas em qualquer um dos estados membros plenos do SST. Os principais recursos incluem:

- Registro de um único local comercial ou de todos os locais.

- Capacidade de registrar em um, vários ou todos os estados membros plenos.

- Apenas detalhes básicos de identificação da empresa são necessários.

- Confirmação imediata do registro após o envio da solicitação.

- Certificados de registro imprimíveis fornecidos para cada estado registrado com sucesso.

- Painel online para gerenciar registros existentes.

- Opção de indicar se está usando um provedor de serviços certificado.

- Ponto único para atualizar ou cancelar registros existentes.

O sistema centralizado elimina a necessidade de os varejistas interagirem separadamente com os processos de registro de cada estado. O registro em estados adicionais pode ser gerenciado sem problemas à medida que um negócio cresce.

É importante notar que, uma vez registrado em um estado simplificado por meio deste sistema, o varejista assume a obrigação de coletar, reportar e remeter o imposto sobre vendas aplicável para esse estado. Ele não pode continuar vendendo sem impostos se estiver abaixo dos limites de nexo estadual.

Provedores de Serviços Certificados (CSPs)

Muitos varejistas consideram o processo de coletar, arquivar e remeter o imposto sobre vendas em vários estados altamente complexo e oneroso. Acompanhar as mudanças nas alíquotas, regras e limites fiscais é desafiador.

Para aliviar esse ônus, o SSUTA introduz os Provedores de Serviços Certificados (CSPs) — empresas do setor privado certificadas para lidar com todos os serviços de arquivamento, remessa e relacionados ao imposto sobre vendas para os varejistas. Esses CSPs mantêm detalhes fiscais extensos para todos os estados membros do SST.

Existem algumas maneiras pelas quais os varejistas podem aproveitar os CSPs:

- Usar software CSP — Os varejistas podem assinar a solução de software como serviço de cálculo e arquivamento de impostos de um CSP.

- Contratar um CSP — Os varejistas podem nomear um CSP como seu agente para cuidar do cálculo, reporte e pagamento do imposto sobre vendas em seu nome.

- Vender por meio de CSPs de marketplace — Os marketplaces online frequentemente contratam CSPs para que os vendedores nessas plataformas tenham o imposto sobre vendas gerenciado automaticamente pelo CSP do marketplace.

Os estados fornecem subsídios financeiros aos CSPs para incentivar o uso de seus serviços pelos varejistas. Para varejistas menores sem nexo físico em um estado, o estado paga as cobranças do CSP.

O uso de CSPs também imuniza os varejistas da responsabilidade de auditoria, o que lhes dá tranquilidade adicional.

Perspectivas Futuras para o Streamlined Sales Tax

Levou mais de 20 anos, mas o imposto sobre vendas simplificado chegou a um estágio maduro com 24 estados dos EUA tendo alcançado a adesão plena. No entanto, ainda há espaço para expansão adicional.

Com muitos estados agora promulgando leis de nexo econômico após a decisão Wayfair da Suprema Corte em 2018, o interesse em maior simplificação por meio de iniciativas como o Streamlined pode aumentar.

Alguns possíveis desenvolvimentos futuros incluem:

Mais Estados Aderindo ao SST

Se os encargos de conformidade de nexo difíceis começarem a impactar mais estados e varejistas, isso poderia estimular estados adicionais a simplificar seus sistemas de imposto sobre vendas e ingressar no SST. Já a participação dobrou desde os 13 estados iniciais em 2005.

Tentativas de Harmonização no Nível Federal

Esforços para intervenção federal podem ocorrer se diferenças substanciais persistirem entre as regras de imposto sobre vendas estaduais, levando à complexidade contínua para o comércio interestadual.

Melhorias Tecnológicas

Novas soluções como inteligência artificial poderiam ajudar a facilitar a conformidade automatizada de imposto sobre vendas entre estados e a auditoria aproveitando as regras fiscais simplificadas codificadas nos sistemas.

Inovações pelos CSPs

Com mais pressão competitiva, os CSPs poderiam aproveitar tecnologias avançadas como aprendizado de máquina para simplificar ainda mais o arquivamento do imposto sobre vendas para os varejistas.

Embora as previsões sejam difíceis, a simplificação e expansão da adesão ao imposto sobre vendas simplificado parecem ser tendências prováveis a longo prazo com base no impulso direcional evidente.

Para os varejistas que lutam com o gerenciamento do imposto sobre vendas em vários estados, abraçar os provedores de serviços certificados e a eventual expansão das regras simplificadas para estados adicionais têm potencial para aliviar os principais pontos problemáticos.

Considerações Finais

A iniciativa Streamlined Sales Tax percorreu um longo caminho ao longo de 20 anos por meio dos esforços metódicos de governos estaduais proativos que buscam modernizar a administração do imposto sobre vendas.

Embora complexa de implementar, esta iniciativa voluntária proporcionou sistemas de imposto sobre vendas mais simples e eficientes, agora ativos em quase metade dos estados dos EUA.

Os varejistas e os estados já experimentaram benefícios concretos de bases fiscais simplificadas, registro centralizado, regras comuns, bancos de dados de alíquotas, isenção de responsabilidade, provedores de serviços certificados e tecnologias inovadoras.

À medida que o imposto sobre vendas simplificado continua amadurecendo no futuro, as empresas podem esperar melhores processos de conformidade com o imposto sobre vendas e, esperançosamente, redução dos encargos do comércio interestadual entre estados.