VIES e INTRASTAT — Guia Completo para Comerciantes da UE

Esta página também está disponível em: English|Español|中文|Deutsch|Français

O VIES e o INTRASTAT são dois importantes sistemas de declaração aduaneira e estatística da UE que as empresas envolvidas no comércio intracomunitário precisam conhecer plenamente. Este guia aprofundado explica tudo o que as empresas precisam saber para cumprir corretamente as obrigações do VIES e do INTRASTAT.

Dominar as declarações do VIES e do INTRASTAT é fundamental para o comércio tranquilo na UE.

Introdução ao VIES

O VIES é a sigla de VAT Information Exchange System (Sistema de Intercâmbio de Informações sobre IVA). É um sistema de partilha de informações entre as autoridades fiscais da UE para monitorar transações intracomunitárias isentas de IVA.

Introduzido em 1993, o VIES impõe determinadas obrigações aos comerciantes que realizam fornecimentos intracomunitários de fornecer dados às autoridades fiscais sobre essas transações. O objetivo é prevenir fraudes ao IVA, como a fraude do operador desaparecido no comércio intracomunitário.

No âmbito da declaração do VIES, as empresas devem enviar declarações periódicas com detalhes dos seus fornecimentos intracomunitários de bens e serviços a clientes registados no IVA em outros países da UE.

Cada país da UE armazena os dados do VIES numa base de dados nacional acessível às autoridades fiscais dos outros Estados-membros para fins de controlo do IVA.

Principais Obrigações sob o VIES

Se você está registado no IVA e realiza fornecimentos intracomunitários, as suas principais obrigações sob o VIES incluem:

- Recolher os números de IVA intracomunitários dos seus clientes empresariais na UE

- Verificar se esses números de IVA são válidos

- Incluir tanto o seu número de IVA como o do cliente nas faturas de venda

- Declarar os valores dos fornecimentos intracomunitários por número de IVA do cliente nas declarações periódicas do VIES

- Conservar provas de que os bens foram transportados para o outro país da UE

A declaração no VIES aplica-se apenas a fornecimentos realizados a clientes empresariais registados no IVA em outros países da UE. Os fornecimentos a clientes não registados no IVA não são declarados.

As faturas de venda a clientes empresariais da UE devem conter tanto o seu número de IVA como o número de IVA do cliente, devidamente formatados, para que o fornecimento possa beneficiar da isenção de IVA.

Limites de Declaração do VIES

Não existem limites no VIES — todos os comerciantes intracomunitários registados no IVA devem apresentar declarações do VIES independentemente do valor ou volume das transações.

A declaração no VIES é obrigatória mensalmente se os valores dos fornecimentos intracomunitários de bens ultrapassarem € 50.000 durante qualquer mês. Caso contrário, pode ser utilizada a declaração trimestral. Para os serviços, a declaração trimestral é o padrão, com a opção de apresentar voluntariamente de forma mensal.

Se não realizar nenhum fornecimento intracomunitário num período, deve mesmo assim enviar uma declaração VIES "nula" para o declarar.

Quando Devo Começar a Enviar Declarações do VIES?

Você deve começar a enviar declarações do VIES a partir do período em que realizou pela primeira vez um fornecimento intracomunitário de bens ou serviços após se registar no IVA.

Os pedidos de registo no IVA após junho de 2019 têm uma designação específica de "apenas doméstico" ou "intracomunitário". Apenas os registos intracomunitários geram obrigações de declaração no VIES.

Se já tem um número de IVA emitido antes de junho de 2019, este é considerado um registo intracomunitário, pelo que os requisitos do VIES se aplicam se você realizar fornecimentos intracomunitários.

Prazos de Envio das Declarações do VIES

O prazo para enviar a sua declaração do VIES é o 23.º dia do mês seguinte ao fim do período de declaração.

Por exemplo:

- A declaração mensal do VIES de janeiro deve ser enviada até 23 de fevereiro

- A declaração trimestral do VIES de janeiro a março deve ser enviada até 23 de abril

O envio tardio das declarações do VIES pode acarretar penalidades, por isso certifique-se de enviar dentro do prazo.

Preenchimento e Envio das Declarações do VIES

Agora que cobrimos o básico do VIES, vamos analisar os passos detalhados envolvidos na preparação e envio correto das suas declarações do VIES:

Informações Obrigatórias nas Declarações do VIES

A sua declaração do VIES deve incluir:

- O seu número de registo de IVA

- O número de registo de IVA do cliente

- Valor total dos fornecimentos realizados a cada cliente

- Indicador se o fornecimento diz respeito a bens ou serviços

- Quaisquer outros detalhes obrigatórios do fornecimento, como triangulação

Você só precisa declarar os valores totais dos fornecimentos por número de IVA do cliente. Detalhes de transações individuais não precisam ser declarados.

Se emitiu notas de crédito durante o período, estas reduzirão os valores totais declarados para os clientes afetados.

Formato de Declaração do VIES

As declarações do VIES devem ser enviadas eletronicamente no formato de ficheiro XML exigido. As autoridades fiscais disponibilizam formas de criar facilmente declarações do VIES neste formato:

- Envio online direto através do portal da autoridade fiscal

- Utilização de folhas de cálculo ou ferramentas offline para download

- Upload de ficheiros XML via API para empresas de maior dimensão

As declarações do VIES em papel já não são aceites. Os formatos digitais adequados do VIES garantem o processamento rápido e preciso dos dados da sua declaração pelas autoridades fiscais.

Envio Online do VIES através do Portal da Autoridade Fiscal

A forma mais fácil de enviar as suas declarações do VIES é utilizar o formulário online disponível no portal da sua autoridade fiscal.

Por exemplo, a autoridade fiscal irlandesa, a Revenue, disponibiliza um formulário de declaração do VIES online no seu portal ROS. Você acede ao ROS usando o seu certificado digital, seleciona a declaração do VIES e preenche os detalhes dos seus fornecimentos por número de IVA do cliente para o período em questão.

Após o envio, o portal gera um recibo em PDF como prova do envio do VIES.

Este acesso com certificado digital permite às autoridades fiscais identificá-lo com segurança como o declarante do VIES.

Utilização de Modelos Excel para Envio do VIES

Para declarações do VIES com um grande número de clientes intracomunitários, a introdução online de dados no portal pode ser trabalhosa.

Neste caso, pode utilizar modelos de folha de cálculo disponibilizados pelas autoridades fiscais para registar offline os detalhes de todos os dados do fornecimento VIES.

Por exemplo, a Revenue oferece um modelo Excel do VIES no ROS que pode lidar com até 6.000 linhas de fornecimento. Você preenche offline e depois carrega o modelo completo de volta no ROS para enviar a declaração.

O seu certificado digital é novamente utilizado para autenticar que está a enviar a folha de cálculo da declaração do VIES carregada.

Os portais online também podem ter verificações de validação de dados antes de aceitar a declaração do VIES carregada, para detetar erros óbvios que precisem de correção.

Envio do VIES via Upload XML

Empresas maiores com necessidades muito elevadas de declaração do VIES podem optar por integrar diretamente a API de envio do VIES da autoridade fiscal para gerar e enviar automaticamente declarações do VIES no formato XML padr�ão exigido.

Por exemplo, a Revenue oferece um Protocolo Seguro de Transferência de Ficheiros para declarantes do VIES com alto volume para transmitir ficheiros XML de envio. O acesso é disponibilizado após registo como declarante de grande volume.

Neste caso, os dados da declaração do VIES extraídos do sistema ERP da empresa são mapeados para a estrutura de ficheiro XML exigida e enviados para o endpoint da API da Revenue utilizando conectores adequados.

Tal como anteriormente, os certificados digitais são utilizados para autenticar a identidade da empresa que envia cada declaração do VIES através do canal da API.

Correção de Declarações do VIES já Enviadas

Se descobrir um erro numa declaração do VIES já enviada, deve submeter uma declaração de correção para o corrigir.

Os portais online disponibilizam uma forma fácil de corrigir as suas declarações do VIES mais recentes. Você acede à declaração desse período, altera os dados conforme necessário e envia as correções.

Para períodos mais antigos do VIES fora da janela de correção online, poderá ser necessário enviar uma declaração de correção separada do VIES, indicando o período, os dados originais e a informação corrigida.

As correções devem ser enviadas logo que os erros sejam descobertos, para garantir que os registos das autoridades fiscais são atualizados com os dados corretos do VIES.

Recursos para Declaração do VIES

Além do envio online, as autoridades fiscais disponibilizam vários recursos para auxiliar na conformidade com o VIES:

- Documentos de orientação sobre as obrigações do VIES e instruções de envio passo a passo

- Manuais de envio do VIES

- Ferramentas e modelos de declaração para download

- Ferramentas online de verificação de número de IVA

- Linhas de apoio para responder a questões relacionadas com o VIES

Estes recursos são extremamente úteis para novos declarantes do VIES ou quando se lidam com cenários de declaração complexos.

Situações e Exemplos de Declaração do VIES

Agora que tem uma visão geral da declaração do VIES, vamos examinar alguns cenários comuns que pode encontrar e como lidar com a declaração do VIES nesses casos:

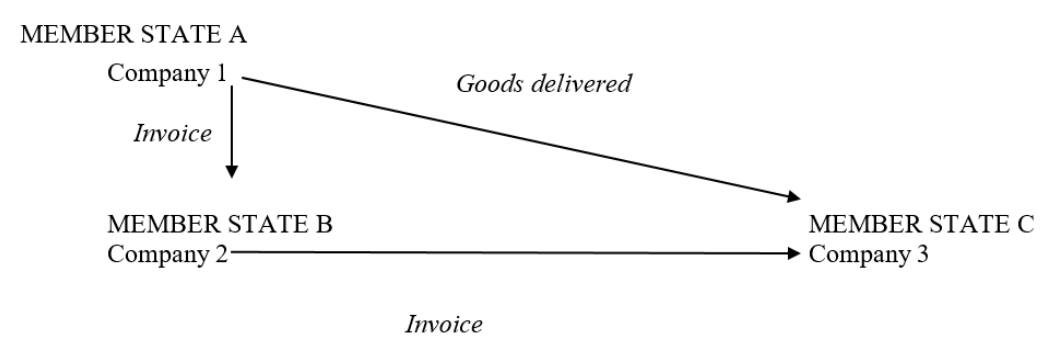

Declaração de Transações Triangulares no VIES

As transações triangulares envolvem uma cadeia de fornecimento com 3 empresas — A, B e C. A empresa A em França vende bens à empresa B na Irlanda. Mas a empresa B instrui a empresa A a enviar os bens diretamente para a empresa C na Alemanha.

Aqui, a empresa A declara o fornecimento na sua declaração do VIES francesa, indicando a Alemanha como país de destino. A empresa C, destinatária real dos bens, declara a chegada na sua declaração equivalente ao VIES alemão como uma aquisição intracomunitária proveniente de França.

A empresa B não declara este fornecimento na sua declaração do VIES irlandesa, uma vez que os bens nunca entraram ou saíram da Irlanda. Mas quaisquer outros fornecimentos intracomunitários que B realize são declarados normalmente.

|

| Triangulação |

Declaração de Acordos de Consignação no VIES

A consignação refere-se a bens enviados pelo fornecedor para o local do cliente, mas mantidos em stock. O cliente assume a propriedade apenas quando retira esses bens do stock conforme necessário.

Aqui, o fornecedor declara o movimento de bens na sua declaração do VIES para o período em que os bens foram inicialmente enviados. O cliente declara a sua aquisição intracomunitária no VIES apenas quando a propriedade é assumida ao retirar esses bens do stock.

Declaração do VIES para Vendas à Distância

Para vendas à distância intracomunitárias a particulares não registados no IVA, as regras gerais de declaração do VIES aplicam-se. Se ultrapassar o limite de registo de venda à distância para outro país da UE, deve registar-se no IVA nesse país e declarar os fornecimentos intracomunitários para esse país na sua declaração do VIES.

Declaração do VIES se Bens Instalados ou Montados noutro País da UE

Se estiver a enviar bens para outro país da UE para instalação ou montagem no local, deve incluir o valor desses bens na sua declaração do VIES. O cliente declarará a chegada como uma aquisição intracomunitária na sua declaração equivalente ao VIES local.

Se estiver a instalar bens enviados de outro país da UE, declarará a chegada no seu VIES assim que a instalação estiver concluída e assumir a propriedade desses bens instalados.

Declaração do VIES de Bens Devolvidos

Os bens devolvidos por clientes noutro país da UE devem ser declarados na sua declaração do VIES para o período em que são devolvidos. Pode compensar o valor com os seus fornecimentos totais para esse número de IVA do cliente durante esse período do VIES.

Declaração de Créditos e Descontos no VIES

Créditos, descontos ou abatimentos concedidos a clientes da UE são declarados como valores negativos na sua declaração do VIES, reduzindo os fornecimentos totais para esse número de IVA do cliente. Idealmente no mesmo período, mas se não for possível, num período subsequente.

Declaração de Transferências Intragrupo no VIES

A transferência de bens entre empresas do mesmo grupo em diferentes países da UE é considerada fornecimento intracomunitário e deve ser declarada no VIES. O valor a declarar para transferências intragrupo é o valor de mercado dos bens transferidos.

Esta declaração ajuda a prevenir o abuso de movimentos sem IVA dentro de uma única empresa.

Verificação de Números do VIES

Uma parte fundamental da declaração do VIES é verificar os números de registo de IVA dos seus clientes empresariais da UE citados nas compras.

Pode validar os números de IVA através do site oficial de Validação de Número de IVA do VIES da UE.

Pontos-chave a ter em conta:

- Confirme sempre os números de IVA no início da relação comercial com novos clientes da UE

- Verifique novamente os números periodicamente em caso de alterações

- Para clientes empresariais regulares, verificações periódicas anteriores podem ser suficientes

- O site de verificação do VIES apenas confirma se um número é válido ou não

- Não fornece detalhes do fornecedor por razões de privacidade de dados

- Mantenha documentação que comprove as suas verificações de números de IVA

- Declare apenas números de IVA verificados nas suas declarações do VIES

Números de IVA inválidos do cliente podem ser sinalizados durante a validação da declaração do VIES pelas autoridades fiscais, levando a consultas ou penalidades se não corrigidos.

Fornecimento de Informações do VIES a Clientes

Como parte da natureza interligada da declaração do VIES, também precisa de fornecer determinadas informações relacionadas com as suas declarações do VIES a clientes empresariais quando solicitado:

Informações a Fornecer:

- O seu número de IVA enviado na declaração do VIES do país deles

- Valor total dos seus fornecimentos intracomunitários para eles

- Períodos relevantes cobertos

Forneça estas informações para ajudar os clientes a verificar e conciliar as suas declarações do VIES com as que precisam de enviar no seu país.

Formato para Fornecer Informações:

- Impressão do seu sistema de contabilidade

- Captura de ecrã da sua declaração do VIES enviada

- Cópia da confirmação do VIES da sua autoridade fiscal

Certifique-se de partilhar apenas detalhes dos fornecimentos realizados para esse cliente específico. Os dados de outros clientes devem permanecer confidenciais.

Prazo para Fornecer Dados:

- O mais cedo possível após o envio da declaração do VIES

- No prazo máximo de 1 mês a partir do pedido do cliente

Mantenha documentação dos pedidos de informação recebidos e das respostas fornecidas aos clientes para fins de auditoria.

Visitas de Conformidade e Penalidades do VIES

Como parte da aplicação das obrigações de declaração do VIES, as autoridades fiscais podem realizar visitas de conformidade para rever os seus registos, sistemas e processos.

Algumas áreas que podem ser examinadas incluem:

- Certificados de registo de IVA válidos para clientes da UE

- Cópias das faturas de venda emitidas com números de IVA

- Evidências de transporte que comprovem o movimento de bens

- Fluxo de trabalho de extração e envio da declaração do VIES no sistema contabilístico

- Declarações do VIES enviadas para períodos anteriores

- Informações fornecidas aos clientes relacionadas com as suas declarações do VIES

Certifique-se de que a sua documentação suporta claramente as transações intracomunitárias declaradas nas suas declarações do VIES.

Podem aplicar-se penalidades por incumprimento das obrigações de declaração do VIES, tais como:

- Não registar no VIES apesar de ser obrigado a fazê-lo

- Não enviar declarações do VIES dentro dos prazos

- Erros ou omissões repetidos nas declarações do VIES

- Shortfalls significativos nos valores declarados versus os reais

- Não fornecer dados do VIES a clientes mediante pedido

Designe alguém para monitorar os requisitos de conformidade do VIES e tome medidas corretivas prontamente se surgirem problemas. Manter uma conformidade robusta com o VIES ajuda a evitar penalidades.

Impacto do Brexit nas Declarações do VIES

O Brexit teve um impacto significativo nos requisitos de declaração do VIES para o comércio com o Reino Unido.

Desde janeiro de 2021, o Reino Unido deixou de fazer parte do território de IVA da UE. Isto significa que:

- Os números de IVA do Reino Unido não podem ser declarados nas suas declarações do VIES

- Os serviços prestados a empresas registadas no IVA no Reino Unido já não são declarados

- As vendas de bens a clientes empresariais do Reino Unido são agora exportações

No entanto, a Irlanda do Norte permanece alinhada com as regras de IVA da UE ao abrigo do Protocolo da Irlanda do Norte. Portanto:

- Os números de IVA da Irlanda do Norte começando por XI continuam a ser declarados no VIES

- Os serviços prestados a clientes registados no IVA na Irlanda do Norte devem continuar a ser declarados no VIES

Se anteriormente estava a declarar números de IVA do Reino Unido, certifique-se de os remover desde janeiro de 2021 e tratar as transações com o Reino Unido como exportações nas suas declarações de IVA.

Introdução ao INTRASTAT

Vamos agora analisar o INTRASTAT — o sistema da UE para recolher estatísticas sobre o comércio intracomunitário de bens.

O INTRASTAT substituiu a documentação aduaneira desde 1993, quando as fronteiras físicas entre os países da UE foram abolidas.

No âmbito do INTRASTAT, as empresas fornecem dados estatísticos detalhados às autoridades aduaneiras sobre bens:

- Expedidos para outros países da UE

- Recebidos de outros países da UE

Estes dados permitem a compilação de estatísticas de comércio da UE necessárias para alfândegas, autoridades fiscais, institutos de estatística, empresas, economistas e outras partes interessadas.

Limites Padrão do INTRASTAT

O INTRASTAT aplica-se a entidades registadas no IVA com comércio de bens acima dos limites anuais definidos:

- Expedições > € 635.000

- Chegadas > € 500.000

Se o seu comércio ultrapassar os limites, deve enviar declarações INTRASTAT detalhadas — mesmo para períodos "nulos".

Os limites baseiam-se nos níveis de comércio do ano anterior e são determinados anualmente.

Quando Começam as Obrigações do INTRASTAT?

Deve começar a enviar declarações do INTRASTAT no período em que o seu comércio na UE ultrapassar pela primeira vez o limite relevante de expedição ou chegada.

Por exemplo, se ultrapassar o limite de chegadas de € 500.000 em outubro de 2023, deve começar a enviar declarações detalhadas de chegadas do INTRASTAT a partir de outubro de 2023.

Continua a enviar pelo resto desse ano civil e pelo ano seguinte, salvo se o seu comércio na UE cair abaixo dos limites.

Requisitos de Declaração sob o INTRASTAT

O INTRASTAT exige que vários campos de dados sejam declarados nas suas declarações:

Para Expedições:

- Código de mercadoria — código NC de 8 dígitos

- Número de IVA do cliente

- Valor da fatura

- Condições de entrega

- País de origem

- Natureza da transação

Para Chegadas:

- Código de mercadoria — código NC de 8 dígitos

- País de expedição

- Valor da fatura

- Condições de entrega

- País de origem

- Natureza da transação

- Valor sem IVA

O valor estatístico e o peso líquido também são exigidos se estiver acima dos limites de alto valor. Deve declarar as transações quando ocorre a transferência de propriedade ou o movimento físico — o que acontecer primeiro com base nas regras de IVA.

O Período de Declaração do INTRASTAT

As declarações do INTRASTAT devem ser enviadas mensalmente e recebidas até ao 23.º dia após o fim do mês.

Por exemplo, a declaração do INTRASTAT de janeiro é devida até 23 de fevereiro.

A declaração trimestral não é permitida, mesmo para empresas abaixo dos limites de expedição e chegada.

Códigos de Mercadoria para o INTRASTAT

Um passo importante na declaração do INTRASTAT é classificar os bens usando o código de mercadoria correto:

- O código de mercadoria de 8 dígitos provém da Nomenclatura Combinada (NC) da UE

- Categoriza os bens por tipo de produto para fins aduaneiros e estatísticos

- Os primeiros 6 dígitos NC cobrem as classificações globais do Sistema Harmonizado (SH)

- Os últimos 2 dígitos são classificações específicas da UE

Encontrar os Códigos de Mercadoria Corretos

Classificar os bens corretamente exige compreender o que cada código NC representa.

As autoridades fiscais disponibilizam orientações online extensas e bases de dados tarifárias para auxiliar na identificação de códigos de mercadoria adequados.

Por exemplo, a Revenue da Irlanda oferece uma ferramenta gratuita de Pesquisa de Classificação Tarifária.

Os seus classificadores também podem ajudar se não conseguir determinar um código adequado por conta própria.

As bases de dados de códigos de mercadoria são atualizadas anualmente, portanto utilize sempre a versão atual aplicável ao seu período de declaração do INTRASTAT.

Abordagens de Envio de Dados do INTRASTAT

Vamos agora explorar as principais abordagens para enviar as suas declarações do INTRASTAT:

Portais Online do INTRASTAT

A maioria das autoridades fiscais disponibiliza portais online do INTRASTAT que permitem a introdução manual de dados ou o upload de ficheiros.

Por exemplo, o portal ROS da Irlanda permite:

- Criação online de chegadas e expedições do INTRASTAT

- Upload de modelos Excel pré-preenchidos com dados do INTRASTAT

- Envio XML para empresas de maior dimensão

O portal usa o seu certificado digital para acesso seguro e envio.

Declarações INTRASTAT em Folha de Cálculo

As autoridades fiscais disponibilizam modelos Excel que permitem preparar offline dados do INTRASTAT para upload.

Por exemplo, a Irlanda oferece a Aplicação Offline do ROS para preencher modelos Excel do INTRASTAT.

Uma vez concluídos, estes podem ser carregados para o portal online para envio.

Isto evita a introdução manual online, mas ainda permite algumas verificações estruturadas de dados antes do envio.

Automação do INTRASTAT baseada em API

Empresas maiores podem investir na automatização do envio do INTRASTAT através de:

- Extração dos dados necessários dos sistemas ERP e de contabilidade

- Transformação no esquema XML oficial do INTRASTAT

- Envio de declarações via APIs disponibilizadas pelas autoridades fiscais

Por exemplo, a Irlanda oferece uma API de Protocolo Seguro de Transferência de Ficheiros para envio automatizado do INTRASTAT.

Isto requer esforço de TI, mas reduz processos manuais e melhora a precisão dos dados.

Recursos para Declaração do INTRASTAT

Recursos úteis oferecidos para o envio do INTRASTAT incluem:

- Verificadores de limites online

- Bases de dados de classificação

- Motores de pesquisa de códigos NC de mercadoria

- Manuais de declaração do INTRASTAT

- Ferramentas de declaração e modelos Excel

- Esquemas XML e documentação de API

- Linhas de apoio online e informações de contacto

Estes recursos ajudam a garantir declarações do INTRASTAT completas e precisas.

Situações Especiais de Declaração do INTRASTAT

A declaração do INTRASTAT tem regras específicas para determinadas transações:

Declaração de Bens Enviados para Processamento

Os bens enviados para outro país da UE para processamento são declarados na expedição pelo seu valor quando enviados. Após o processamento, o movimento de regresso é declarado na chegada pelo novo valor acrescentado após o processamento.

Declaração de Bens para Reparação e Substituição

Os bens enviados para outro país da UE para reparação são declarados na expedição pelo seu valor quando enviados. Os movimentos de regresso após a reparação são declarados na chegada pelo valor reparado.

Os bens de substituição enviados gratuitamente para outro país da UE estão excluídos do INTRASTAT. No entanto, o regresso de bens defeituosos que estão a ser substituídos é declarado.

Declaração de Instalações e Montagens

O valor dos bens enviados para instalação ou montagem noutro país da UE é declarado na expedição. O destinatário declara a chegada após a instalação bem-sucedida, quando a propriedade é transferida.

Por outro lado, as chegadas de bens da UE para instalação local são declaradas no INTRASTAT de chegada após a instalação, quando a propriedade muda.

Declaração de Bens no Comércio Triangular

No comércio triangular, os bens movem-se diretamente do país A para C, embora vendidos por B para C. Aqui, A declara a expedição para C e C declara a chegada proveniente de A apenas. B não declara uma expedição, uma vez que os bens nunca entram ou saem do seu território.

Conformidade e Penalidades do INTRASTAT

Tal como no VIES, as visitas de conformidade do INTRASTAT visam verificar se os seus fluxos de declaração correspondem aos movimentos reais de bens intracomunitários:

Áreas Verificadas durante as Auditorias do INTRASTAT:

- Processos de recolha e extração de dados do INTRASTAT

- Abordagens de classificação e codificação de mercadorias

- Procedimentos de criação, verificação e envio de declarações

- Alinhamento dos dados declarados com documentação aduaneira e comercial

- Envio de declarações do INTRASTAT completas, precisas e atempadas

- Manutenção de registos relacionados com a declaração do INTRASTAT

As penalidades por incumprimento das obrigações do INTRASTAT podem incluir:

- Não registar apesar de estar acima dos limites

- Não enviar declara�ções dentro dos prazos

- Erros ou omissões persistentes nas declarações

- Shortfalls significativos nos valores declarados versus os reais

- Registos do INTRASTAT em falta ou inadequados

Ter controlos de conformidade robustos do INTRASTAT ajudará a evitar penalidades durante as auditorias.

Impacto do Brexit no INTRASTAT

O Brexit também afetou os requisitos de declaração do INTRASTAT:

- Desde janeiro de 2021, o comércio com a Grã-Bretanha está excluído do INTRASTAT

- As declarações relacionadas com a GB utilizam agora processos de exportação/importação aduaneira

- O comércio com a Irlanda do Norte permanece declarado no INTRASTAT usando o código de país XI

Certifique-se de que as transações anteriores com a GB são removidas das declarações e que os procedimentos aduaneiros são utilizados para o comércio com a Grã-Bretanha.

Considerações Finais

As declarações do VIES e do INTRASTAT são obrigatórias para todas as empresas da UE registadas no IVA envolvidas no comércio intracomunitário de bens e serviços. Com processos de conformidade sólidos, a sua empresa pode evitar penalidades e beneficiar de um comércio intracomunitário tranquilo!