Guía del NRT — Número de Registro Tributario de Andorra

Número de Registre Tributari (NRT)

El Departament de Tributs i de Fronteres (Departamento de Impuestos y Fronteras) asigna un Número de Registre Tributari (NRT) a toda entidad jurídica, persona física y organismo sin personalidad jurídica que realice actividades sujetas a impuestos en el Principado de Andorra, independientemente de su situación de residencia. El NRT es el número de identificación fiscal principal de Andorra y figura en todas las declaraciones del IGI (Impost General Indirecte), declaraciones del impuesto sobre sociedades, documentos aduaneros y facturas comerciales.

El NRT es permanente: no cambia salvo que se produzca una modificación en la estructura jurídica o la nacionalidad, tal como se establece en el artículo 16 del Reglamento de aplicación.

NRT para residentes — NIA con prefijo "F"

Para las personas físicas residentes en Andorra, el NRT es el Número d'Identificació Administrativa (NIA), regulado por la Llei 8/2007, de 17 de mayo. El NIA de los residentes lleva el prefijo de la letra F (artículo 14 del Reglamento). Los residentes andorranos reciben este número automáticamente al inscribirse en la administración de inmigración y tributaria.

NRT para no residentes — NIA con prefijo "E"

Las personas físicas que no residen en Andorra pero tienen obligaciones fiscales en dicho territorio reciben un NIA precedido de la letra E (artículo 15 del Reglamento). Las personas no residentes deben solicitar el número directamente al Departament de Tributs i de Fronteres, generalmente junto con su primera transacción sujeta a tributación o con el registro en el IGI.

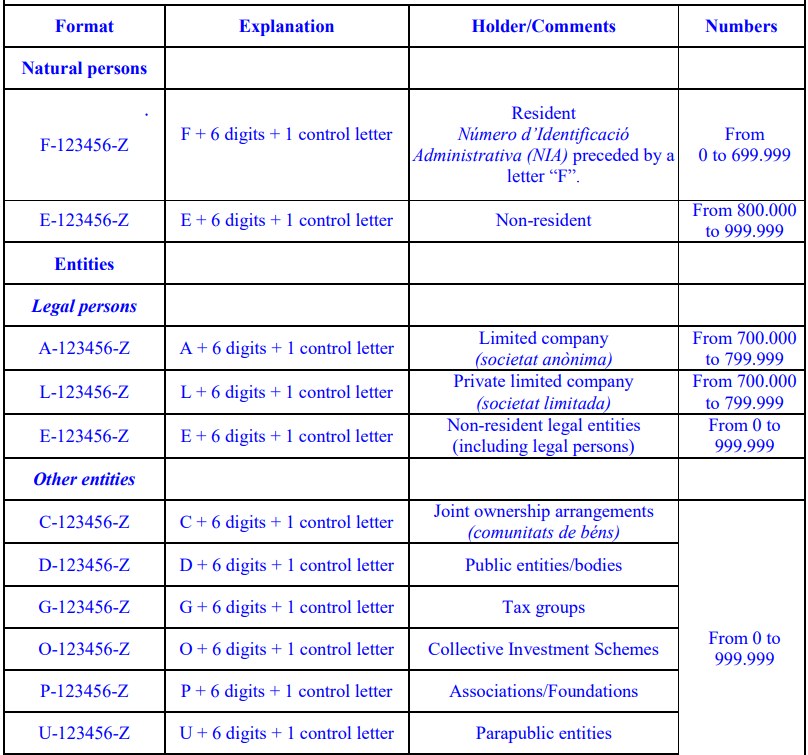

Especificación de formato

Todo NRT sigue una estructura fija de 8 caracteres:

[LETRA DE PREFIJO] - [6 DÍGITOS] - [LETRA DE CONTROL]

Ejemplo: L-123456-A

Letra de prefijo — Códigos de tipo de entidad

| Prefijo | Tipo de entidad |

|---|---|

| F | Persona física residente (titular de NIA) |

| E | Persona física no residente |

| A | Societat Anònima — sociedad anónima (SA) |

| L | Societat de Responsabilitat Limitada — sociedad de responsabilidad limitada (SL) |

| C | Cooperativa |

| D | Fundación o asociación |

| G | Entidad gubernamental |

| O | Otros organismos no comerciales |

| P | Sociedad profesional |

| U | Agrupación empresarial temporal (UTE) |

Letra de control

El último carácter es una letra de suma de verificación calculada a partir de la parte numérica de 6 dígitos. Bibliotecas de software como python-stdnum implementan la validación de formato y compactación para NRTs; a partir de la versión 1.17, la biblioteca valida la longitud y la estructura, pero indica que la verificación de la suma de comprobación de la letra de control no se realiza de forma programática, lo que significa que la validación a nivel de formato por sí sola no garantiza que un NRT esté realmente registrado.

Patrón de expresión regular

Expresión regular solo de formato para la validación del NRT:

^[A-Z]-\d{6}-[A-Z]$

Este patrón coincide con la estructura letra-6 dígitos-letra. Los separadores (guiones o espacios) son opcionales en formato compacto: L123456A.

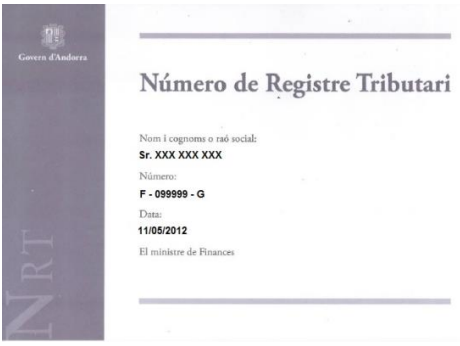

Imágenes de referencia de formato

|

| Formato del NRT |

|

| NRT |

Autoridad emisora

Departament de Tributs i de Fronteres Govern d'Andorra Portal: www.govern.ad / www.e-tramits.ad

El departamento gestiona la emisión del NRT, el registro en el IGI, el impuesto sobre sociedades y las declaraciones aduaneras. Las solicitudes de NRT pueden presentarse electrónicamente a través del portal e-tramits o en persona en las oficinas del departamento en Andorra la Vella.

IGI (Impost General Indirecte) — El impuesto indirecto de Andorra

El IGI es el equivalente andorrano del IVA (Impuesto sobre el Valor Añadido). Tipos principales:

| Categoría | Tipo |

|---|---|

| Bienes y servicios en régimen general | 4,5% |

| Servicios digitales y electrónicos | 4,5% |

| Tipo reducido (alimentos, medicamentos) | 1% |

| Exento (educación, sanidad) | 0% |

El umbral de facturación anual de 40.000 € determina el registro obligatorio en el IGI tanto para empresas residentes como para proveedores de servicios digitales no residentes. Por debajo de este umbral, el registro es opcional pero está permitido.

Contexto transfronterizo y de doble imposición

Andorra ha firmado convenios de doble imposición (CDI) con España y Francia, ambos en vigor desde enero de 2016. Estos tratados establecen qué país tiene derechos de tributaci�ón sobre las distintas categorías de renta para las personas que dividen su tiempo entre Andorra y un país fronterizo. A diferencia de los CDI de España con Francia y Portugal (que contienen disposiciones específicas para trabajadores transfronterizos), el convenio Andorra-España no cuenta con disposiciones específicas para trabajadores fronterizos, por lo que se aplican las normas generales de residencia.

Preguntas frecuentes

¿Puede una empresa extranjera con NRT abrir una cuenta bancaria andorrana sin un director residente?

En la práctica, no — o en el mejor de los casos con extrema dificultad. Aunque el NRT se emite en el momento de la constitución, los tres bancos andorranos (Andbank, Creand, Morabank) aplican un estricto cumplimiento de KYC/AML alineado con las normas antilavado de dinero de la UE. Su política actual hace muy difícil y, en muchos casos, imposible que una empresa de propiedad extranjera abra una cuenta a menos que al menos uno de los accionistas o directores posea un permiso de residencia andorrano. Las entidades con NRT puramente no residentes se enfrentan habitualmente a rechazos o retrasos de varios meses. Contratar a una gestoría local antes de la constitución — y no después — es la manera más fiable de gestionar estos requisitos de incorporación. [1] [2]

¿El hecho de poseer un permiso de residencia pasiva andorrana me convierte automáticamente en residente fiscal a efectos tributarios?

No de forma automática, y esta distinción sorprende a muchos recién llegados. La residencia pasiva de Andorra (residència sense activitat lucrativa) exige únicamente 90 días de presencia física al año, pero la residencia fiscal requiere bien 183 días de presencia efectiva en Andorra, bien tener allí el centro principal de intereses económicos y vitales. Si usted posee el permiso pero pasa la mayor parte del año en España o Francia, las administraciones tributarias de esos países — que cuentan con unidades especializadas en el seguimiento de residentes que declaran haberse trasladado — pueden considerar que usted sigue siendo residente fiscal en su territorio en virtud de la normativa interna o del convenio de doble imposición correspondiente. La franja entre los 90 y los 183 días es una zona gris en la que el país de origen puede exigir impuestos más recargos. [1] [2]

¿Qué significan las letras de prefijo de un NRT andorrano y por qué importa el prefijo de mi contraparte para la validación de facturas?

Todo NRT sigue el formato X-999999-Y, donde la primera letra codifica la categoría del contribuyente: F = persona física residente, E = persona física no residente, A = sociedad anónima (SA), L = sociedad de responsabilidad limitada (SL), y otras letras (C, D, G, O, P, U) para cooperativas, fundaciones, entidades gubernamentales y organismos similares. Andorra no dispone de un portal de verificación en tiempo real equivalente al VIES de la UE, por lo que una discrepancia entre el prefijo del NRT y el tipo de entidad indicado en una factura suele detectarse únicamente durante una auditoría del Departament de Tributs i de Fronteres. Emitir o aceptar una factura con un prefijo incorrecto o no coincidente puede dar lugar al rechazo de la factura y a problemas de cumplimiento del IGI. [1] [2]

¿Sigue siendo Andorra un territorio de secreto bancario y se comunicará mi cuenta andorrana a la administración tributaria de mi país de origen?

No. Andorra abandonó definitivamente el secreto bancario mediante la Llei 19/2016, que entró en vigor el 1 de enero de 2017 e implementó a nivel interno el Estándar Común de Comunicación de Información (CRS) de la OCDE. Desde septiembre de 2018, los bancos andorranos transmiten anualmente los datos de los titulares de cuentas — saldos, intereses, dividendos e ingresos brutos — al Ministeri de Finances, que los remite a las autoridades fiscales del país de residencia fiscal de cada titular. A fecha de 2024, Andorra intercambia información automáticamente con los 28 Estados miembros de la UE en virtud del Protocolo AEOI Andorra-UE de 2016, además de con más de 73 jurisdicciones a través del Acuerdo Multilateral de Autoridades Competentes de la OCDE. La no declaración de una cuenta andorrana en la declaración de impuestos del país de origen a partir de 2017 constituye una omisión comunicable. [1] [2]

¿Cuándo debe registrarse una empresa no andorrana en el IGI y obtener un NRT por los servicios digitales o remotos vendidos a clientes andorranos?

Una empresa no residente que preste servicios digitales o electrónicos a particulares (B2C) en Andorra debe registrarse en el IGI y obtener un NRT en cuanto la facturación anual procedente de clientes andorranos supere los 40.000 €. Por debajo de este umbral no se exige ningún registro. El tipo del IGI sobre los servicios digitales es del 4,5% — significativamente inferior a los tipos de IVA de la UE. En las ventas B2B en las que el cliente andorrano ya dispone de NRT, se aplica el mecanismo de inversión del sujeto pasivo: la empresa andorrana autoliquida el IGI y el proveedor extranjero no tiene obligación de registro para esas transacciones. Los obligados no establecidos que superen el umbral deben designar un representante fiscal residente en Andorra antes de presentar su primera declaración. [1] [2]

Recursos relacionados

- Guía del número fiscal en Francia — estructura del número de identificación fiscal del país vecino

- Guía del número fiscal en Liechtenstein — otro pequeño microestado europeo

- Guía del número fiscal en San Marino — marco fiscal comparable de un microestado

- Cómo verificar números de IVA de la UE (VIES) — por qué Andorra carece de un portal equivalente

- Directorio mundial de nombres de IVA e identificadores fiscales

¿Cómo puede ayudarle Lookuptax?

Lookuptax VAT validation revoluciona la validación de números de IVA con su sólida plataforma, permitiendo a las empresas verificar números de IVA en más de 100 países de forma ágil. Nuestra tecnología de vanguardia garantiza una validación precisa y eficiente, reduciendo errores y mejorando el cumplimiento normativo.