Guía del número de identificación fiscal de Estonia

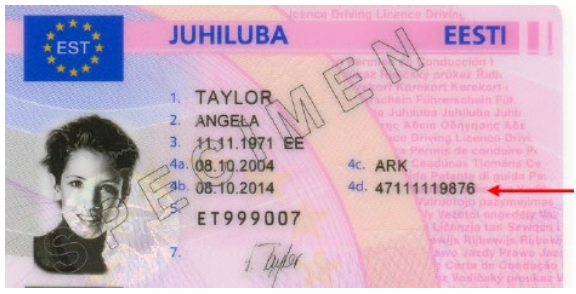

Isikukood

El "Isikukood" es el código de identificación personal utilizado en Estonia. También se conoce comúnmente como "código de identidad" o "número de identificación personal estonio". El Isikukood es un identificador único de 11 dígitos asignado a las personas en Estonia, incluidos ciudadanos y residentes. Incluye información sobre la fecha de nacimiento y el sexo de la persona, y se utiliza ampliamente para fines de identificación tanto en el sector público como en el privado.

Formato

Un código de identificación personal estonio consta de 11 dígitos, normalmente sin espacios ni delimitadores. El formato es GAAММDDSSSC, donde G indica el sexo del individuo y el siglo de nacimiento (número impar para hombre, número par para mujer; 1-2 para el siglo XIX, 3-4 para el siglo XX y 5-6 para el siglo XXI). AA representa el año de nacimiento, MM el mes de nacimiento, DD la fecha de nacimiento, SSS es un número de serie que diferencia a las personas nacidas el mismo día, y C es una suma de verificación.

El código de registro para personas jurídicas consta de 8 números. Para entidades como sociedades anónimas, sociedades de responsabilidad limitada, sociedades colectivas, sociedades en comandita y asociaciones comerciales, el código comienza con el número 1. Las asociaciones sin ánimo de lucro comienzan con el número 8 y las fundaciones con el número 9.

|

| Isikukood |

|  |

Käibemaksukohustuslase (KMKR)

"Käibemaksukohustuslane" es un término estonio que se traduce como "contribuyente del Impuesto sobre el Valor Añadido (IVA)". La abreviatura "KMKR" corresponde a "Käibemaksukohustuslase Registrinumber", que es el número de registro del IVA asignado a las empresas o particulares obligados a pagar el impuesto sobre el valor añadido en Estonia.

Formato — EE + 9 dígitos, por ejemplo: EE100254507

Registrikood

"Registrikood" en Estonia hace referencia al código de registro, también conocido como número de registro, asignado a las personas jurídicas a efectos de identificación. Este código es esencial para diversas actividades administrativas y empresariales.

Formato — 8 dígitos. Ejemplo: 10345833

Base de datos oficial: Búsqueda KMKR/Registrikood

Preguntas frecuentes

¿Mi empresa estonia de e-Residency debe impuestos en mi país de origen aunque esté registrada en Estonia?

Sí — esta es la trampa más incomprendida de la e-Residency. Una empresa estonia registrada por un e-residente es residente fiscal en Estonia y paga el 0% de impuesto sobre sociedades sobre los beneficios retenidos; sin embargo, la e-Residency no es residencia fiscal personal y no exime a la empresa de las obligaciones fiscales extranjeras. Si usted gestiona la empresa exclusivamente desde otro país — firmando contratos, negociando precios, dirigiendo operaciones — ese país puede clasificar la empresa como Establecimiento Permanente (EP) según su legislación interna o el convenio fiscal aplicable e imponer su propio impuesto sobre sociedades. La guía oficial de EMTA indica expresamente: "La e-Residency no exime a las empresas de la doble residencia fiscal ni de las obligaciones fiscales extranjeras." [1] [2] Solicite siempre asesoramiento de un profesional fiscal en su país de residencia antes de distribuir beneficios.

¿Por qué EMTA rechaza ahora el registro de KMKR (IVA) para empresas de e-Residency sin sustancia económica en Estonia?

Desde agosto de 2025, EMTA actualizó sus directrices de registro en el IVA para exigir prueba de una conexión económica genuina con Estonia antes de conceder un número KMKR. Las empresas que no tienen clientes, proveedores, empleados ni presencia física en Estonia pueden ver denegado tanto el registro obligatorio como el voluntario. Los criterios publicados por EMTA incluyen: relaciones comerciales locales, contratos con socios estonios o una sede con operaciones reales — no simplemente una dirección registrada a través de un proveedor de servicios. Este cambio ha dejado el registro de IVA fuera del alcance de muchas empresas de e-Residency completamente independientes de la ubicación. La consecuencia práctica es que estas empresas no pueden emitir facturas conformes con el IVA de la UE a clientes empresariales europeos. Usted debe solicitar a través de e-MTA y presentar documentación justificativa como contratos de clientes o acuerdos con proveedores que demuestren una actividad económica estonia genuina. [1] [2]

¿Cómo funciona el impuesto estonio sobre beneficios distribuidos 22/78, y qué ocurrió con la tasa reducida de dividendos del 14%?

Estonia grava los beneficios empresariales al 0% mientras se retienen dentro de la empresa y aplica el impuesto únicamente cuando se distribuyen los beneficios. Desde el 1 de enero de 2025, la tasa única es de 22/78 del dividendo neto pagado. La fórmula significa que: para pagar un dividendo neto de 1.000 €, la empresa debe 282,05 € de impuesto sobre la renta (1.000 × 22 ÷ 78), con un coste bruto total de 1.282,05 €. De manera significativa, tanto la tasa reducida de 14/86 anteriormente disponible para dividendos pagados regularmente como la correspondiente retención del 7% sobre dividendos recibidos por personas físicas fueron suprimidas a partir del 1 de enero de 2025. Las disposiciones transitorias siguen aplicándose a las reservas de dividendos que tributaron a la antigua tasa de 14/86 antes de 2025 — estas aún pueden redistribuirse a una persona física con una deducción del 7%. No se retiene ningún impuesto sobre la renta adicional a nivel de accionista cuando la empresa paga el impuesto 22/78. [1] [2]

¿Qué tasa de IVA se aplica a las facturas estonias emitidas a mediados de 2025, y cómo funciona la transición del 22% al 24%?

Estonia elevó la tasa estándar del IVA del 22% al 24% el 1 de julio de 2025 mediante una enmienda a la Ley del Impuesto sobre el Valor Añadido (Käibemaksuseadus § 15). La tasa correcta depende del momento del devengo (käibe tekkimise aeg), no de la fecha de la factura. Si el suministro gravable tuvo lugar antes del 1 de julio de 2025, se aplica la tasa del 22% incluso si la factura se emite después; si el suministro tuvo lugar a partir del 1 de julio de 2025, se aplica el 24%. Para suministros continuos o contratos que abarcan la fecha de transición, la parte del servicio prestada antes del 1 de julio de 2025 tributa al 22% y el resto al 24%. Las empresas deben actualizar el software de contabilidad, las plantillas de facturas y los registros OSS/IOSS para reflejar el 24%. El aumento anterior del 20% al 22% entró en vigor el 1 de enero de 2024. [1] [2]

¿Qué es el anexo KMD INF, y qué empresas registradas en el IVA deben presentarlo?

Toda persona registrada en el IVA en Estonia — incluidas las empresas no residentes registradas en el IVA estonio — debe presentar el anexo KMD INF junto con la declaración mensual del IVA (KMD). El anexo exige la notificación a nivel de factura de todas las ventas (Parte A) y compras (Parte B) en las que el importe total facturado por socio comercial en el mes natural supere los 1.000 € sin IVA. Los campos obligatorios por factura incluyen: fecha de factura, número de factura, tasa de IVA, importe gravable y nombre del socio comercial. Tanto el KMD como el KMD INF deben presentarse a través de e-MTA antes del día 20 del mes siguiente al período impositivo, siendo la fecha de pago del IVA la misma. El incumplimiento en la presentación del anexo o la presentación con errores materiales puede desencadenar consultas de auditoría de EMTA y sanciones conforme a la Ley de Tributación (Maksukorralduse seadus). [1] [2]

Recursos relacionados

- Directorio mundial de nombres de IVA y NIF

- Umbrales de registro en el IVA en todo el mundo

- Rastreador mundial de estado de facturación electrónica

¿Cómo puede ayudarle Lookuptax?

La validación de IVA de Lookuptax revoluciona la validación de números de IVA con su sólida plataforma, que permite a las empresas verificar números de IVA en más de 100 países de manera eficiente. Nuestra tecnología garantiza una validación precisa, reduciendo errores y mejorando el cumplimiento normativo.