Guía del número de identificación fiscal de Finlandia

Código de Identificación Empresarial (Business ID)

El Código de Identificación Empresarial, también conocido como Y-tunnus, es un identificador esencial asignado a las empresas y organizaciones ya sea por el PRH o por la Administración Tributaria. Compuesto por siete dígitos, un guion y una marca de control (por ejemplo, 1234567-8), este código desempeña un papel fundamental en la identificación empresarial.

Es importante tener en cuenta que, si bien el Business ID identifica de forma única a una empresa, no proporciona información sobre si la empresa está registrada en los registros de la Administración Tributaria o en el Registro Mercantil. Para obtener detalles específicos sobre el estado de registro, es recomendable realizar una comprobación exhaustiva a través de la búsqueda BIS, el PRH o la Administración Tributaria.

Además, las empresas inscritas en el Registro Mercantil, el Registro del IVA, el Registro de Pago Anticipado o el Registro de Empleadores están obligadas a mostrar de forma destacada su Business ID en diversos documentos, incluidas facturas, cartas comerciales y formularios. Esto garantiza la transparencia y el cumplimiento de las normas reglamentarias.

El Business ID, un identificador vital para las personas jurídicas como las empresas, permanece constante mientras la entidad está operativa. Sin embargo, los cambios en los tipos de empresa definidos por la ley pueden alterar el Business ID. Los Business IDs de los comerciantes individuales son personales y cambian cuando las operaciones se transfieren entre comerciantes individuales o cuando una empresa continúa el negocio de un comerciante individual. Las nuevas empresas reciben su ID al registrar la notificación de inicio en el Sistema de Información Empresarial (BIS), gestionado conjuntamente por el PRH y la Administración Tributaria.

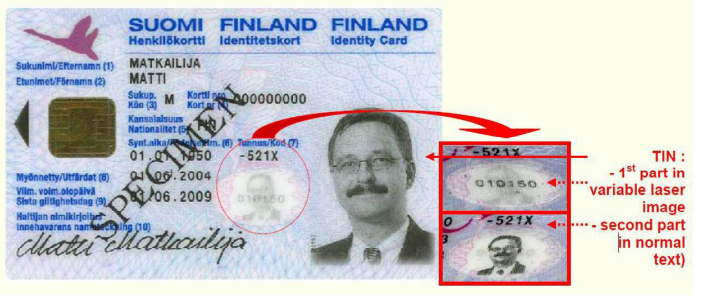

Henkilötunnus (HETU)

El HETU, también conocido como número de seguridad social, es asignado al nacer o al inmigrar por el Centro de Registro de Población de Finlandia. Consta de 11 caracteres para los individuos, incluidos 6 dígitos, 1 carácter (+, -, o A), 3 dígitos y 1 carácter alfanumérico. El séptimo carácter denota el siglo de nacimiento: + indica nacimiento entre 1800-1899, - para 1900-1999 y A para 2000 en adelante. Este carácter es crucial y debe registrarse e informarse obligatoriamente en todos los registros.

|

| Tarjeta de identidad (Henkilökortti) |

|

| Permiso de conducir |

Arvonlisaveronumero

El impuesto sobre el valor añadido finlandés se abrevia como "alv." o "ALV" (sin punto). La representación numérica se obtiene a partir del código LY incorporando el código de país FI y omitiendo el guion entre los dos últimos dígitos. También se conoce como "Mervärdesskattenummer".

Por ejemplo: FI01234567

En las facturas, pedidos, recibos de ventas al contado y similares, es fundamental incluir la abreviatura "alv. rek." o "ALV rek." (que indica el estado registrado en el impuesto sobre el valor añadido) para indicar el registro de la entidad en el IVA.

Preguntas frecuentes

¿Qué fecha determina si se aplica la tasa de ALV del 24% o del 25,5% cuando Finlandia cambió su IVA el 1 de septiembre de 2024?

El factor decisivo es la fecha de entrega o de finalización del servicio, no la fecha de factura ni la fecha de pago. Si los bienes fueron entregados o los servicios completados antes del 1 de septiembre de 2024, se aplica la tasa del 24% aunque la factura se emita en septiembre o después. Por el contrario, las entregas realizadas a partir del 1 de septiembre de 2024 tributan al 25,5%. Una excepción crítica: si se recibió un pago anticipado antes del 1 de septiembre de 2024, la tasa del 24% queda fijada para ese importe prepagado independientemente de cuándo se entreguen los bienes. Las empresas que facturaron con la tasa incorrecta para las transacciones del período de transición deben emitir notas de crédito y facturas corregidas. [1] [2]

¿Por qué el Y-tunnus de mi contraparte finlandesa falla la validación del VIES de la UE cuando intento aplicar la exención a una venta intracomunitaria?

El VIES valida el número de IVA finlandés (ALV-numero), no el Y-tunnus directamente. El número de IVA se forma añadiendo el prefijo FI y eliminando el guion: el Y-tunnus 1234567-8 se convierte en FI12345678. Sin embargo, tener un Y-tunnus no significa automáticamente que la empresa esté registrada en el IVA — una empresa puede tener un Y-tunnus sin estar inscrita en el registro del IVA (ALV-rekisteri). Si el VIES devuelve "inválido", compruebe si el proveedor está realmente registrado en el IVA a través del registro público de la Administración Tributaria finlandesa o el Sistema de Información Empresarial (ytj.fi). Citar un Y-tunnus sin el prefijo FI en una factura intracomunitaria es una causa habitual de rechazo de facturas en el comercio B2B finlandés. [1] [2]

¿Cómo afectan los nuevos caracteres separadores de la reforma del HETU de Finlandia al software de nóminas y de declaración fiscal?

A partir del 1 de enero de 2023, el carácter separador de siglo del Henkilötunnus (HETU) se amplió más allá de los tres originales: para los nacidos en los años 2000, las letras A–F son ahora válidas (anteriormente solo A); para los nacidos en los años 1900, las letras Y, X, W, V, U son válidas junto con el guion tradicional (-). La reforma fue necesaria porque los códigos para algunas fechas de nacimiento de alta frecuencia se estaban agotando debido a la inmigración. De manera crucial, el separador es ahora parte de la identidad única — eliminarlo al indexar personas creará duplicados. Cualquier sistema de nóminas, RRHH o declaración fiscal diseñado para aceptar solo +, -, o A debe actualizarse. Los códigos existentes siguen siendo válidos sin cambios; la ampliación solo se aplica a los códigos recién asignados. [1] [2]

¿Cuándo se aplica la inversión del sujeto pasivo en la construcción (käännetty arvonlisäverovelvollisuus) y necesitan los subcontratistas extranjeros registrarse en el IVA finlandés?

La inversión del sujeto pasivo en el sector de la construcción de Finlandia se aplica cuando se cumplen dos condiciones simultáneamente: el trabajo implica servicios de construcción o cesión de personal relacionado con la construcción en bienes inmuebles de Finlandia, y el comprador es una empresa que vende regularmente servicios de construcción o alquila empleados del sector de la construcción de forma continuada. Cuando se cumplen estas condiciones, el vendedor factura sin IVA (indicando "inversión del sujeto pasivo" en la factura) y el comprador autoliquida el impuesto. Un subcontratista extranjero que preste servicios de construcción a un contratista general finlandés que vende regularmente servicios de construcción no necesita registrarse en el IVA finlandés — la responsabilidad se transfiere al comprador finlandés. Aplicar incorrectamente esta norma y cobrar el IVA finlandés genera doble imposición y requiere una solicitud de devolución del IVA. [1] [2]

El umbral del IVA para pequeñas empresas de Finlandia cambió en 2025 — ¿qué ocurrió con el antiguo régimen de exoneración para facturaciones inferiores a 30.000 €?

A partir del 1 de enero de 2025, Finlandia elevó el umbral obligatorio de registro en el IVA de 15.000 € a 20.000 € de facturación anual. Al mismo tiempo, el anterior régimen gradual de exoneración del IVA (alennusjärjestelmä) — que reducía la carga efectiva del IVA para empresas con facturación de hasta 30.000 € — fue suprimido por completo. El resultado es un sistema binario: permanecer por debajo de 20.000 € y no deber IVA; superarlo y pagar el IVA completo sobre toda la facturación gravable. Las empresas que se apoyaban en la antigua exoneración para suavizar la transición del umbral ahora se enfrentan a un precipicio en lugar de una pendiente gradual. Los vendedores no residentes no se ven afectados por este umbral y deben registrarse inmediatamente al realizar cualquier suministro gravable en Finlandia. [1] [2]

Recursos relacionados

- Cómo verificar números de IVA finlandeses

- Guía de facturación electrónica de Finlandia (Finvoice)

- Directorio mundial de nombres de IVA y NIF

- Umbrales de registro en el IVA en todo el mundo

¿Cómo puede ayudarle Lookuptax?

La validación de IVA de Lookuptax revoluciona la validación de números de IVA con su sólida plataforma, que permite a las empresas verificar números de IVA en más de 100 países de manera eficiente. Nuestra tecnología garantiza una validación precisa, reduciendo errores y mejorando el cumplimiento normativo.