Entendendo a Conformidade GoBD para Empresas na Alemanha

Esta página também está disponível em: English|Español|中文|Deutsch|Français

Na Alemanha, todas as empresas são obrigadas a seguir os rigorosos princípios contábeis e de manutenção de registros estabelecidos no "GoBD" — os Princípios Geralmente Aceitos para Contabilidade Adequada. O não cumprimento do GoBD pode ter consequências graves, como penalidades fiscais e reavaliações. Este guia explica o que envolve a conformidade GoBD e como as empresas podem evitar erros comuns.

O que é o GoBD?

GoBD é a abreviação de "Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff" (Princípios Geralmente Aceitos para a Manutenção e Arquivamento Adequados de Livros, Registros e Documentos em Forma Eletrônica e Acesso a Dados).

Introduzido em 2014 e atualizado periodicamente, o GoBD estabelece os padrões para manutenção adequada de registros e contabilidade para fins fiscais ao usar sistemas eletrônicos. Aplica-se a todos os contribuintes na Alemanha, incluindo pequenas empresas, profissionais autônomos, empresas, organizações sem fins lucrativos e outros obrigados a manter registros comerciais para fins fiscais.

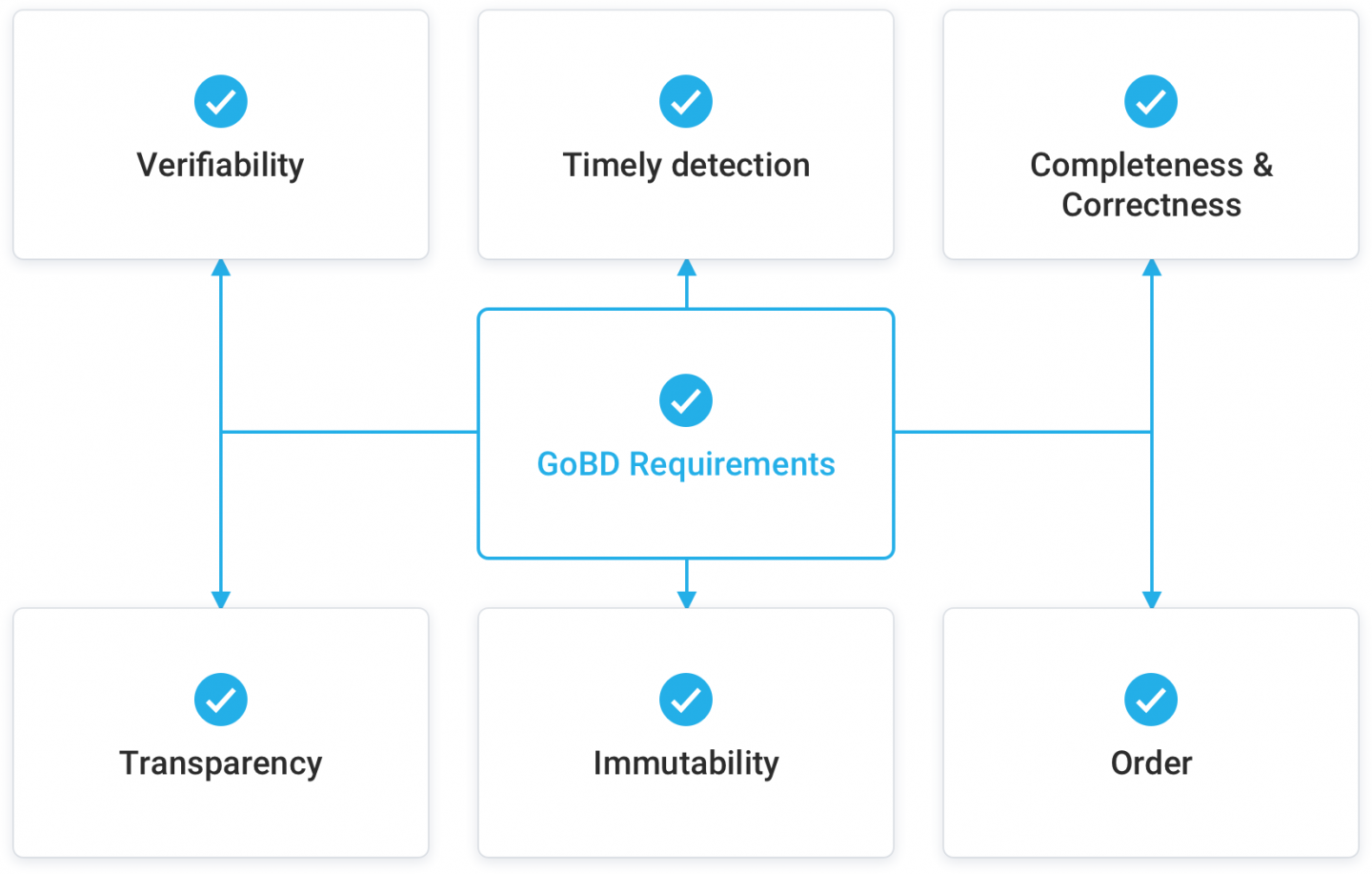

Requisitos Principais do GoBD

Embora a conformidade com o GoBD envolva muitas regras específicas, os princípios fundamentais são:

- Os registros devem ser compreensíveis e verificáveis. Todas as transações devem ser documentadas de forma clara e compreensível.

- Os registros devem ser completos e precisos. Nenhuma transação pode ser omitida, falsificada ou representada incorretamente.

- As transações devem ser registradas prontamente. Os prazos variam de diariamente a 10 dias.

- Os registros devem ser adequadamente organizados e arquivados. A estrutura de arquivamento adequada deve ser mantida.

- Os registros devem ser inalteráveis. Nenhuma manipulação ou alteração de documentos armazenados.

- Os registros devem ser acessíveis. As autoridades fiscais podem solicitar dados e as organizações devem fornecer acesso.

|

| Requisitos GoBD |

Escopo do GoBD

O GoBD abrange todas as transações comerciais com relevância fiscal. Isso inclui documentos de:

- Contabilidade financeira

- Gestão de estoques

- Folha de pagamento

- Faturamento

- Processamento de pedidos

- Correspondência com implicações fiscais

- Despesas de viagem

- Contratos

- Registros bancários

Basicamente, qualquer sistema, processo ou documento com informações relevantes para impostos está sujeito às regras do GoBD.

GoBD para Documentos Digitais

O GoBD foi criado em resposta à mudança de registros em papel para registros eletrônicos nos negócios. Ele visa adaptar os princípios existentes para lidar com documentos em papel à era digital. Os principais requisitos para documentos eletrônicos de acordo com o GoBD incluem:

- A reprodução digital de registros em papel deve preservar o conteúdo e a completude. As diretrizes de digitalização devem ser documentadas.

- Documentos nativos digitais, como e-mails, registros bancários eletrônicos etc., devem ser adequadamente armazenados nos formatos originais.

- Os formatos de armazenamento devem ser padronizados, legíveis por máquina e não podem ser caixas-pretas proprietárias. PDF/A é recomendado.

- Metainformações como tipo de registro, data de criação, afiliações etc. devem ser retidas.

- Os registros eletrônicos devem ter controles de acesso e criptografia adequados.

- Os arquivos originais devem ser retidos após qualquer conversão ou migração de formato.

- Alterações e exclusões devem ser registradas. O sistema deve gerar trilha de auditoria.

- Os dados devem ter backup regular para evitar perdas. Os prazos de arquivamento se aplicam.

Consequências do Não Cumprimento

Violações do GoBD durante uma fiscalização tributária concedem às autoridades o direito de rejeitar todos os registros e documentos contábeis. Isso as obriga a estimar os impostos devidos, frequentemente levando a cargas tributárias mais altas.

Além disso, a falta de conformidade com o GoBD pode justificar penalidades imediatas de até € 25.000 pelas autoridades fiscais. Outras consequências comuns incluem:

- Desautorização de deduções por falta de documentação

- Devolução de subsídios ou créditos obtidos

- Multas por atraso no arquivamento ou erros

- Frequência obrigatória maior de auditorias

- Danos à reputação e falta de confiança dos investidores

- Suspensão do lançamento fiscal se os registros forem considerados inutilizáveis

- Processos criminais em caso de manipulação intencional

Evitando Erros no GoBD

Muitas empresas têm dificuldades com a conformidade total do GoBD. Armadilhas comuns incluem:

- Documentação de processos ausente ou inadequada

- Falta de sistemas de arquivamento estruturados

- Intervalos de lançamento inconsistentes

- Salvar registros em formatos não conformes, como documentos do Word

- Não reter originais após digitalização ou conversão

- Falha em registrar adequadamente alterações, exclusões e correções

- Não proteger os dados contra manipulação

- Não fazer backup adequado dos dados

- Não conceder aos auditores fiscais acesso adequado aos dados

Ao evitar esses erros e manter-se atualizado com as diretrizes em evolução, as empresas podem colher os benefícios de eficiência dos registros digitais enquanto mantêm a conformidade com o GoBD.

Software de Conformidade GoBD

Sistemas dedicados de contabilidade e arquivamento à prova de auditoria do GoBD podem simplificar muito a conformidade. Os recursos a serem procurados incluem:

- Manutenção de histórico de documentos indexados e trilhas de auditoria

- Criptografia e controles de acesso

- Backups automatizados regulares

- Suporte para formatos conformes como PDF/A

- Manuseio perfeito da digitalização de papel

- Registro de alterações no nível de registro e campo

- Automação de fluxo de trabalho e lembretes

- Acesso e permissões baseados em função

- Recuperação fácil para fiscalizações tributárias

- Suporte para dados comuns relevantes para impostos, como notas fiscais