Guia do Balcão Único de Importação (IOSS)

Esta página também está disponível em: English|Español|中文|Deutsch|Français

O Balcão Único de Importação (IOSS) é um novo esquema introduzido como parte do Pacote de Comércio Eletrônico da UE que entrou em vigor em 1º de julho de 2021. Ele permite que fornecedores que vendem bens de fora da UE a clientes dentro da UE coletem e remetam o IVA devido na importação por meio de uma declaração mensal simplificada, em vez de o IVA ser coletado no momento da importação.

O IOSS visa simplificar a arrecadação do IVA sobre bens importados de baixo valor e oferece benefícios tanto para fornecedores quanto para consumidores. Ele permite que os fornecedores lidem com o registro, coleta, reporte e pagamento do IVA na UE por meio de um único ponto de registro. Para os consumidores, evita cobranças de IVA adicionais inesperadas e atrasos na entrega que podem ocorrer se o IVA for devido no momento da importação.

Visão Geral do IOSS

Antes de 1º de julho de 2021, os bens importados para a UE com valor inferior a € 22 eram isentos de IVA. Em 1º de julho de 2021, esta isenção de baixo valor foi removida, significando que o IVA agora é devido sobre todos os bens importados para a UE independentemente de seu valor.

Para facilitar a arrecadação do IVA e evitar atrasos para bens de baixo valor, o Pacote de Comércio Eletrônico introduziu o IOSS. Isso permite que fornecedores baseados fora da UE coletem, declarem e paguem o IVA de importação para remessas que não excedam € 150 de valor por meio de uma declaração mensal em um Estado-membro da UE.

O uso do IOSS é opcional. Os fornecedores que não usam o IOSS devem pagar o IVA de importação no momento em que os bens são importados, como antes.

Alguns pontos principais sobre o IOSS:

- Só pode ser usado para bens com valor de € 150 ou menos, excluindo bens sujeitos a impostos especiais de consumo

- O IVA deve ser coletado do cliente no ponto de venda

- Os fornecedores ou intermediários que atuam em seu nome enviam declarações mensais de IVA detalhando o IVA coletado por Estado-membro da UE

- O IVA é remetido ao Estado-membro de Identificação até o final do mês seguinte à importação

- Os bens podem passar pelos controles alfandegários sem pagamento de IVA se um número de identificação de IVA do IOSS válido for declarado

Benefícios do IOSS

O uso do IOSS fornece benefícios e simplificações importantes tanto para fornecedores quanto para consumidores.

Para os fornecedores, os principais benefícios são:

- Registro de IVA em apenas um Estado-membro da UE para cobrir todas as vendas à distância de bens importados para a UE até € 150

- Declaração e pagamento mensais únicos para cobrir o IVA devido em toda a UE

- Nenhum pagamento de IVA de importação na fronteira, o que acelera o desembaraço alfandegário

Para os consumidores, os benefícios são:

- O IVA é pago no ponto de venda, portanto não há cobranças de IVA inesperadas ou atrasos na entrega

- A declaração alfandegária simplificada faz referência ao ID de IVA do IOSS em vez dos detalhes individuais

Ao declarar e pagar o IVA antecipadamente por meio do IOSS, o processo de importação de bens de baixo valor é significativamente simplificado.

Os fornecedores evitam ter que se registrar para IVA separadamente em todos os Estados-membros para os quais importam bens. Para os consumidores, os atrasos na entrega e os inconvenientes administrativos são reduzidos, pois o IVA já foi coletado e a alfândega simplesmente precisa confirmar a validade do ID de IVA do IOSS.

Fornecimentos Cobertos pelo IOSS

O IOSS só pode ser usado para tipos específicos de fornecimento de bens. Para se enquadrar no escopo do esquema, todas as seguintes condições devem ser atendidas:

- Os bens devem estar localizados fora da UE no momento da venda

- Os bens devem ser vendidos por venda à distância a clientes não tributáveis na UE

- Os bens devem ser fisicamente transportados ou despachados de fora da UE para clientes na UE

- Os bens devem ser despachados em remessas que não excedam € 150 de valor intrínseco

- Os bens não podem estar sujeitos a impostos especiais de consumo

Venda à distância refere-se a situações em que o fornecedor é responsável pelo transporte ou despacho dos bens de fora da UE. Isso inclui casos em que o fornecedor contrata um terceiro para entregar os bens ao cliente.

O valor intrínseco refere-se ao valor dos próprios bens, excluindo os custos de transporte e seguro, a menos que esses custos estejam incluídos no preço de venda e não discriminados separadamente na fatura.

Os tipos de bens excluídos do IOSS além dos bens sujeitos a impostos especiais são novos veículos de transporte e bens fornecidos após montagem ou instalação na UE. Bens já armazenados em um armazém da UE não podem ser vendidos sob os acordos de venda à distância do IOSS.

Quem Pode Usar o IOSS?

O IOSS pode ser usado por fornecedores estabelecidos tanto dentro quanto fora da UE.

Os fornecedores estabelecidos dentro da UE podem se registrar para o IOSS em seu próprio Estado-membro para contabilizar o IVA sobre vendas à distância elegíveis de bens importados de fora da UE.

Os fornecedores estabelecidos fora da UE também podem acessar o IOSS, mas por meio de mecanismos diferentes, dependendo de onde estão baseados:

- Fornecedores baseados em países terceiros cobertos por um acordo de assistência mútua relevante (atualmente apenas a Noruega) podem se registrar diretamente em qualquer Estado-membro

- Fornecedores baseados em todos os outros países fora da UE devem nomear um intermediário estabelecido na UE para cumprir as obrigações do IOSS em seu nome

Interfaces eletrônicas como marketplaces também podem usar o IOSS como fornecedores considerados se facilitarem vendas por fornecedores de países terceiros a consumidores da UE e essas vendas forem vendas à distância de bens importados dentro do escopo do esquema.

Registro de IVA para o IOSS

O processo de registro para o IOSS depende se o fornecedor está baseado dentro ou fora da UE.

Fornecedores estabelecidos na UE (incluindo interfaces eletrônicas consideradas fornecedores):

- Registram diretamente em seu próprio Estado-membro

- Fornecem nome, endereço, número de IVA e site

- Receberão um Número de Identificação de IVA do IOSS

Fornecedores estabelecidos fora da UE:

- Se baseados na Noruega, podem se registrar diretamente em qualquer Estado-membro

- Se baseados em outro lugar, devem nomear um intermediário estabelecido na UE

- Fornecem nome, endereço, número de IVA (se registrado fora da UE), site

- O intermediário receberá o número de ID de IVA do IOSS para usar

Estado-membro de Identificação:

- Para fornecedores da UE e da Noruega — Estado-membro de registro

- Para outros fornecedores de países terceiros — Estado-membro onde o intermediário está estabelecido

O registro é feito eletronicamente por meio do portal de IVA OSS para o Estado-membro de Identificação.

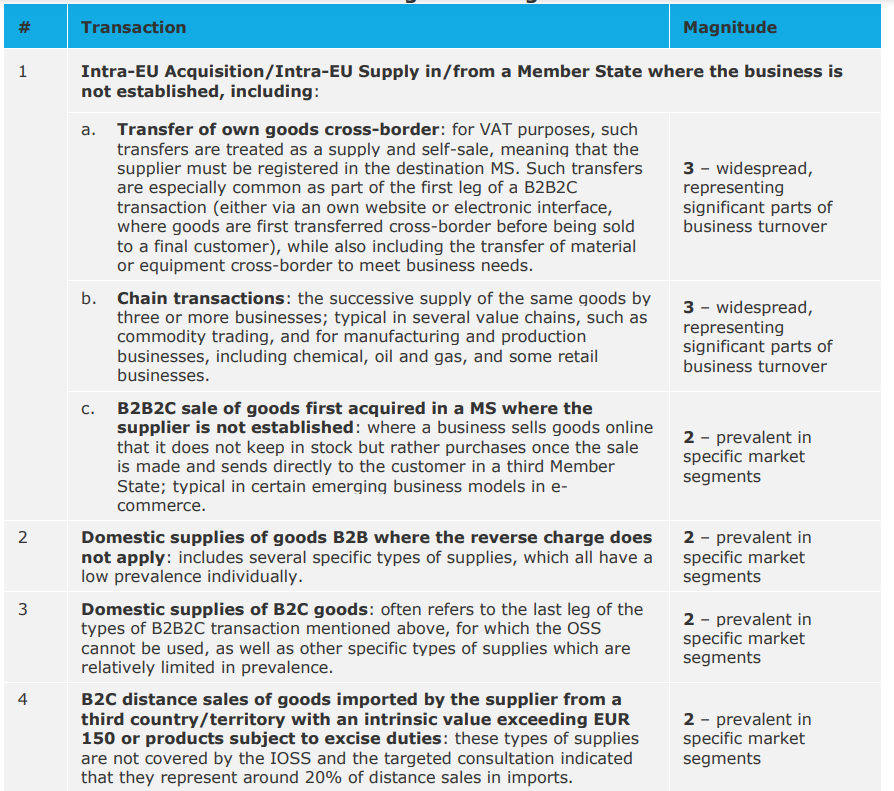

|

| Resumo das transações que requerem registro de IVA por empresas não estabelecidas |

O Papel dos Intermediários

Os fornecedores baseados fora da UE, exceto os da Noruega, devem nomear um intermediário estabelecido na UE para cumprir as obrigações do IOSS em seu nome.

Um intermediário é uma pessoa tributável estabelecida na UE que registra e declara o IVA do IOSS em nome do fornecedor de país terceiro. O intermediário é responsável por:

- Registrar o fornecedor para o IOSS

- Apresentar declarações mensais de IVA do IOSS

- Pagar o IVA devido às autoridades fiscais

A responsabilidade pelo IVA permanece totalmente com o fornecedor. Os intermediários facilitam a conformidade e o reporte.

Pontos principais sobre os intermediários do IOSS:

- Devem ter um estabelecimento na UE

- Não precisam ser especialistas em IOSS e podem conduzir outras atividades comerciais

- Sujeitos aos requisitos normais de registro de IVA no Estado-membro de estabelecimento

- Devem se registrar como intermediário antes de agir em nome dos fornecedores do IOSS

- Receberão um Número de Identificação do IOSS único

- Podem representar vários fornecedores ao mesmo tempo

Embora opcional para fornecedores da UE, o uso de intermediário é obrigatório para importações sob o IOSS por fornecedores baseados fora da UE e da Noruega.

Registro como Intermediário

As pessoas estabelecidas na Irlanda que desejam atuar como intermediários para fornecedores do IOSS devem seguir estas etapas:

- Obter um Número de Identificação de Assessoria Fiscal (TAIN)

- Solicitar por correio ou e-mail à Unidade Nacional TAIN

- Registrar-se para IVA na Irlanda, se ainda não estiver registrado

- Registrar-se como intermediário do IOSS por meio do Serviço Online da Receita Federal (ROS)

- Receberá um Número de Identificação do IOSS único (IN)

- Para cada fornecedor representado, enviar o Formulário de Notificação de Vinculação do Intermediário do IOSS

- Número de ID de IVA do IOSS separado emitido para vendas de cada fornecedor

O processo de registro garante que o intermediário tenha sido autorizado a agir em nome dos fornecedores do IOSS de países terceiros antes que um Número de Identificação de IVA do IOSS seja emitido.

Quando o Registro Entra em Vigor

O registro para o IOSS entra em vigor a partir da data em que o Número de Identificação de IVA é emitido para o fornecedor ou intermediário. Isso permite o uso imediato do esquema IOSS.

Para fornecedores da UE, esta é a data de emissão de seu ID de IVA individual do IOSS após o envio dos detalhes de registro de IVA.

Para fornecedores de países terceiros, é a data em que o intermediário recebe o ID de IVA do IOSS associado a esse fornecedor, após o envio do Formulário de Notificação de Vinculação do Intermediário.

Nenhuma venda pode ser declarada retroativamente ou antes da emissão do Número de Identificação de IVA.

Usando o IOSS

Ao fazer vendas sob o IOSS, o fornecedor deve:

- Cobrar a alíquota de IVA aplicável do cliente no ponto de venda

- Obter evidências de que o IVA foi pago pelo cliente

- Garantir que o ID de IVA do IOSS correto seja fornecido à alfândega para o desembaraço de importação

- Enviar declarações mensais de IVA do IOSS detalhando as vendas e o IVA coletado

A alíquota de IVA a ser cobrada é aquela que se aplica no Estado-membro da UE onde o cliente recebe os bens. Isso é conhecido como o Estado-membro de Consumo.

O Banco de Dados de Impostos na Europa da Comissão da UE tem detalhes de todas as alíquotas de IVA em vigor e pode ajudar a identificar a alíquota de IVA relevante.

O IVA coletado deve ser declarado e remetido ao Estado-membro de Identificação por meio da declaração mensal de IVA do IOSS enviada eletronicamente até o final do próximo mês.

A declaração detalha o IVA total devido nos valores relativos a cada Estado-membro de Consumo. O IVA é pago ao Estado-membro de Identificação junto com o envio da declaração.

Obrigações de Arquivamento de Declaração de IVA e Pagamento

Os fornecedores ou seus intermediários têm obrigações de reporte sob o IOSS que devem cumprir.

As principais obrigações são:

Envio de Declarações Mensais de IVA

- Devem ser enviadas eletronicamente até o final do mês seguinte ao período de declaração

- Declarações nulas também devem ser enviadas se não houver vendas

- Declarações enviadas trimestralmente para fornecedores com registro de IVA na UE

Detalhes da Declaração

- Detalhamento do IVA coletado por Estado-membro de Consumo

- Valor total dos bens por Estado-membro e alíquota de IVA aplicável

- Valor total de IVA a pagar

Prazos de Pagamento

- Valor total de IVA a ser pago pelo prazo de envio da declaração

- Pago eletronicamente para conta bancária no Estado-membro de Identificação

Lembretes são emitidos pela autoridade fiscal se as declarações não forem enviadas ou o IVA não for pago. Falhas persistentes podem resultar na exclusão do IOSS.

Requisitos de Manutenção de Registros

Os fornecedores devem manter registros de transações cobertas pelo IOSS por um período de 10 anos. Registros suficientemente detalhados devem ser disponibilizados eletronicamente mediante solicitação.

As informações a serem registradas incluem:

- Descrição, quantidade, valor dos bens

- Dados do cliente, faturas

- Alíquotas de IVA aplicadas e valores de IVA coletados

- Evidência de pagamento

- Detalhes de entrega e comprovante de devoluções

- Números únicos de pedido ou transação

Os Estados-membros da UE podem solicitar acesso a esses registros para verificar a precisão das declarações de IVA do IOSS.

Manter registros eletrônicos adequados permite que os fornecedores atendam prontamente às solicitações de informações das autoridades fiscais.

Corrigindo Declarações de IVA Enviadas

As correções nas declarações de IVA do IOSS já enviadas devem ser feitas por meio de uma emenda em uma declaração de IVA subsequente.

As emendas são feitas da seguinte forma:

- Selecionar a declaração alterada e o Estado-membro de Consumo

- Inserir o valor adicional ou reduzido de IVA atribuível a esse Estado-membro

- Fornecer detalhes do período de declaração de IVA original para a transação

As emendas diretas às declarações enviadas anteriormente não são possíveis sob o IOSS. A abordagem de autocorreção evita a necessidade de enviar notas de crédito ou débito separadas.

Recuperação de IVA

O IVA de entrada incorrido no curso das atividades do IOSS não pode ser recuperado por meio da declaração de IVA do IOSS.

Os fornecedores devem recuperar o IVA de entrada por meio dos procedimentos normais aplicáveis em cada Estado-membro, a saber:

- O processo de reembolso da 13ª Diretiva para empresas fora da UE

- O processo de reembolso da 8ª Diretiva para empresas da UE não registradas naquele Estado-membro

- Dedução por meio da declaração de IVA normal se registrado para negócios domésticos lá

O IOSS serve apenas como um mecanismo simplificado para coletar e declarar o IVA de importação da UE. Ele não fornece um meio de recuperação do IVA.

Conversão de Moeda

Onde as vendas do IOSS foram feitas em moedas diferentes do euro, a declaração de IVA deve converter os valores para euro usando a taxa de câmbio do Banco Central Europeu.

A taxa de câmbio aplicável é a taxa publicada no último dia do período de declaração, ou onde não estiver disponível, a próxima taxa publicada.

O uso consistente das taxas do Banco Central Europeu garante equidade e evita distorções ao traduzir transações em moeda estrangeira para declarações de IVA locais.

Alternativas ao IOSS

Embora ofereça grandes benefícios, o uso do IOSS não é obrigatório para os fornecedores.

Os fornecedores podem optar por pagar o IVA de importação por meio das regras e procedimentos normais de desembaraço alfandegário. Nesse caso, o IVA será devido no momento da declaração de importação juntamente com quaisquer direitos aduaneiros.

No entanto, os esquemas especiais de importação que permitem o pagamento diferido do IVA de importação estão disponíveis apenas para fornecedores registrados no IOSS. Os fornecedores não registrados no IOSS devem pagar integralmente o IVA quando os bens forem declarados à alfândega para importação.

Cancelamento de Registro e Remoção do IOSS

Os fornecedores ou intermediários podem voluntariamente cancelar o registro no IOSS informando a autoridade fiscal no Estado-membro de Identificação pelo menos 15 dias antes do final do mês.

A remoção involuntária do IOSS pode ocorrer se:

Para os fornecedores:

- Cessarem as atividades ou não realizarem mais a atividade relevante

- Não atenderem mais às condições de elegibilidade do IOSS

- Não conformidade persistente com as regras, por exemplo, atraso no arquivamento/pagamento

Para os intermediários:

- Não agirem em nome do fornecedor do IOSS por 2 trimestres consecutivos

- Não atenderem mais às condições para atuar como intermediário

- Não conformidade persistente, por exemplo, atraso no arquivamento/pagamento

As autoridades fiscais podem monitorar a conformidade e remover empresas persistentemente não conformes por até 2 anos após a notificação de remoção.

Registros MOSS Existentes

Antes do IOSS, o esquema IVA MOSS se aplicava a serviços digitais transfronteiriços.

Os registros MOSS foram automaticamente migrados para o novo esquema de IVA OSS cobrindo serviços digitais.

Os fornecedores registrados no MOSS ou no OSS atual que também desejam usar o IOSS devem se registrar especificamente para ele separadamente. O registro no IOSS não ocorre automaticamente.

Conceitos Principais

Alguns conceitos e termos principais usados em relação ao IOSS são:

- Vendas à distância de bens importados — bens transportados de fora da UE onde o fornecedor é responsável por esse transporte

- Remessa — bens despachados simultaneamente na mesma remessa comercial

- Intermediário — pessoa tributável baseada na UE que lida com a conformidade do IOSS em nome do fornecedor

- Valor intrínseco — preço dos bens importados excluindo custos de transporte ou seguro

- Estado-membro de consumo — onde o comprador recebe os bens importados

- Estado-membro de identificação — onde o registro do IOSS é mantido

- Pessoa tributável não estabelecida na UE — empresa sem estabelecimento fixo na UE

- País terceiro — estado ou território fora da UE

Conclusão

O IOSS abre um regime de conformidade de IVA simplificado e de ponto único em toda a UE para fornecedores que vendem bens de baixo valor de fora do bloco. Tornar o registro, reporte e pagamento mais fáceis deve aumentar as taxas de conformidade entre os vendedores de bens importados.

Para os consumidores, a coleta antecipada do IVA por meio do IOSS evita surpresas indesejadas ou atrasos na alfândega. No entanto, o uso do IOSS é opcional e as regras normais de IVA de importação continuam a se aplicar para fornecedores que decidem não usá-lo.