香港税务识别号——HKID 与商业登记号(BR)完整指南

本文还提供以下语言版本: English|Español|Deutsch|Português

香港并未设立独立的 TIN 体系。取而代之,香港税务局(Inland Revenue Department,IRD)以两种既有识别号作为税务识别号的功能等同物:个人使用香港身份证(HKID)号码,实体使用商业登记(BR)号码。这两种识别号均被经合组织(OECD)共同申报准则(CRS)和自动信息交换(AEOI)框架认定为香港的 TIN。

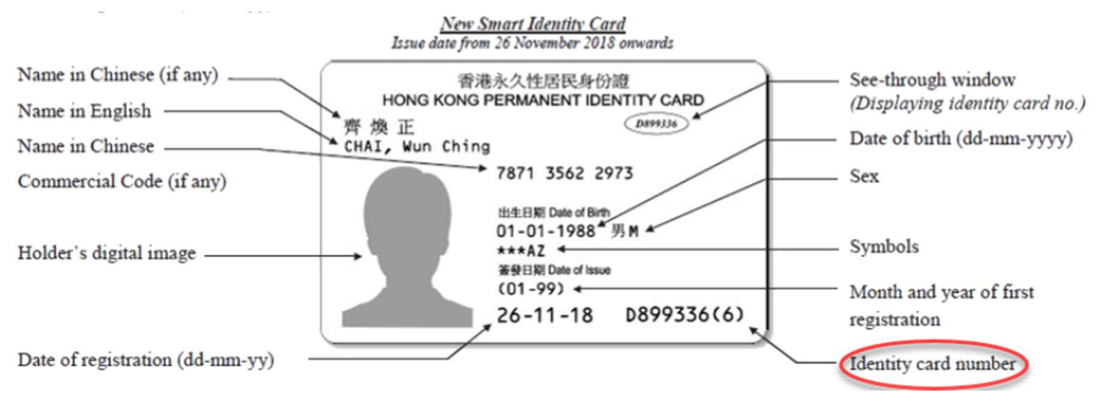

香港身份证(HKID)号码

HKID 由入境事务处签发,对所有年满11周岁的居民(少数例外情形除外)均为强制性要求。它作为薪俸税申报、向银行提交的 CRS 自我认证表格及所有跨境税务申报的个人 TIN 使用。

格式

HKID 格式为 @123456(#):

@— 一至两位大写字母(前缀由入境事务处根据签发批次分配)123456— 六位数字(#)— 括号内的校验字符;取值范围为0至9及A

将 HKID 作为 TIN 填写时——例如在银行 CRS 表格或税务申报表上——须省略括号,以连续字符串形式填写,如 X123456A。是否保留括号是最常见的输入错误。

校验位算法

校验字符采用加权求和法计算:

- 将�每个字母转换为其位置数值(A = 10,B = 11……Z = 35)。单字母前缀以空格补位,空格映射为36。

- 将每个字符乘以对应权重(首位权重为9,依次递减至校验字符前最后一位数字的权重2)。

- 对乘积求和。校验字符 =

(11 − (求和结果 mod 11)) mod 11,其中余数为10时对应A,余数为0时对应0。

开发者可参阅多种开源实现;入境事务处也在 webb-site.com 提供校验位验证工具。

|

| HKID——个人 TIN 等同物 |

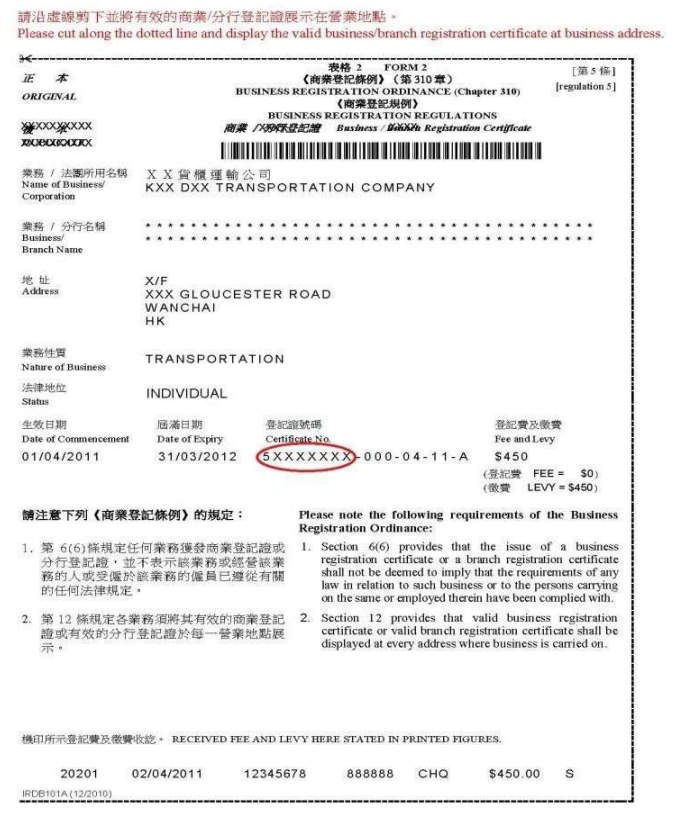

商业登记(BR)号码

任何在香港经营业务的人——包括独资经营者、合伙企业及注册公司——均须在开始经营后一个月内向 IRD 商业登记署登记,并在营业场所展示有效的商业登记证。

BR 号码是实体级别的 TIN 等同物,用于利得税申报、雇主申报表、CRS 实体自我认证及 B2B 发票核实。

格式

商业登记证号码的结构为 99999999-&&&-&&-&&-&。BRN(商业登记号码)仅为前8位数字——由连续数字组成,不含字母或特殊字符(如 12345678)。后缀部分编码续期期限和分支机构信息,不属于 TIN 的组成部分。

统一商业识别符(UBI)改革——2023年12月

自2023年12月27日起,公司注册处以 BRN 取代原7位公司注册号(CRN),作为所有政府部门通用的统一商业识别符(UBI)。此前注册的企业保留其现有8位 BRN;CRN 不再签发,载有 CRN 的旧证书已被取代。原 CRN 与现行 BRN 的对应查询可通过公司注册处电子服务门户查阅。

在线核实

IRD 通过香港政府一站通提供免费的商业登记号码查询服务。可按企业名称(英文或中文)及地点(香港岛、九龙或新界)检索 BRN,无须登录。

官方数据库——商业登记查询

|

| 商业登记证上的 BR 号码——8位 BRN 为实体 TIN |

eTAX 登录 TIN 与实际 TIN 的区别

IRD 在个人税务评估通知书上另行印发一个"TIN(供 eTAX 登录使用)"。该号码仅用于门户登录凭证——不适用于 CRS/AEOI 申报或向银行提交的自我认证表格。当香港金融机构要求提供 TIN 时,个人须提供 HKID,实体须提供 BRN,而非 eTAX 登录 TIN。

互联网及数字业务

通过互联网开展贸易或提供服务的人,若相关活动在香港境内进行,其商业登记要求与传统业务相同。IRD 通过审查采购、推广、交付及结算活动来评估互联网运营是否构成"在香港经营业务"。违规者将面临与其他登记违规相同的最高港元5,000罚款及最高一年监禁处罚。

常见问题

为什么我在银行 CRS 表格上填写 HKID 号码作为 TIN 时遭到拒绝?

最常见的原因是填写了校验字符两侧的括号。HKID 实体上印有 X123456(A),但在 CRS 自我认证和税务表格上须以不含括号的形式填写——即 X123456A。另一个原因是误将税务申报通知书上印刷的"eTAX 登录 TIN"当作 HKID 填入;eTAX 登录 TIN 仅为门户凭证,不是有效的 CRS 识别符。 [1] [2]

BR 号码与旧版公司注册号(CRN)有何区别——应使用哪个?

自2023年12月27日起,8位商业登记号码(BRN)已取代原7位公司注册号,成为香港所有实体在政府部门和登记处通用的统一商业识别符(UBI)。如您的文件仍显示 CRN,请通过公司注册处的 CR 号码/BRN 对应查询找到相应 BRN——该号码方可用于税务申报、发票及 CRS 认证。任何新提交文件均不得使用旧版 CRN。 [1] [2]

向香港客户在线销售服务的境外公司是否需要办理商业登记?

是的,若商业活动——包括采购、推广、交付或结算——在香港境内进行。IRD 对互联网业务采用事实与情形审查方法;网站托管于香港以外本身不能免除登记义务(若实质性活动在本地进行)。在香港没有业务联系的境外公司通常无须登记。香港不设消费税或商品及服务税/增值税体系,因此不存在类似欧盟或澳大利亚的数字服务税登记义务。 [1] [2]

香港商业登记续期逾期的处罚是什么?

依据《商业登记条例》(第310章),未能在开始经营后一个月内办理商业登记,或未能按时续期,属刑事罪行。最高处罚为罚款港元5,000及最高一年监禁。IRD 首先在逾期缴款通知书上加收港元300附加费;持续不付款将升级为检控。续期义务由业主承担,与是否收到续期通知无关。 [1] [2]

为什么我的香港公司会同时收到两张大额税务通知书?

香港征收暂缴利得税——即根据上一年度应评税利润预付的款项——以及上一年度的最终评税。暂缴税分两期缴纳:通常75%在税务年度最后一个季度到期,剩余25%在三个月后到期。这意味着一家公司可能需要同时缴纳上一年度的最终税款和本年度第一期暂缴税(75%),造成显著的现金流压力。如预计本年度利润较上年下降10%以上,须至少在缴款到期日前28天提交缓缴申请(表格 IR1121),以递延暂缴税征收。 [1] [2]

香港跨国企业实体在2023年境外来源收入豁免(FSIE)改革后,仍可申请境外收入豁免吗?

可以,但前提是该实体须满足香港《境外来源收入豁免》(FSIE)制度引入的附加实质测试要求。自2023年1月1日起,跨国企业集团成员在香港收取的境外来源利息、股息及知识产权收入须缴纳利得税,除非该实体满足经济实质要求(在香港拥有足够员工、相应开支及营运支出)、参与要求或知识产权收入的关联要求。自2024年1月1日起,该制度扩展至涵盖所有资产类型的处置收益。未能满足三项测试之一的实体须就范围内收入全额缴税。 [1] [2]

香港公司向非居民关联方支付特许权使用费适用什么预扣税率?

税率取决于香港付款人是否曾拥有相关知识产权,以及收款人是否为关联方。对于不相关的非居民公司,仅30%的特许权使用费总额被视为应评税利润,有效预扣税率为4.95%(30% × 16.5%)。若香港付款人曾��全部或部分拥有该知识产权且非居民收款人为关联方,则100%特许权使用费被视为应评税利润——有效税率提高至按总额全额计算的16.5%。付款人须使用表格 BIR54 在一个月内向 IRD 汇缴已预扣税款;错过截止日期将自动触发5%的附加费。 [1] [2]

若外籍雇员的签证延期超过13个月,雇主何时须为其在香港强积金(MPF)计划登记?

依据《入境条例》第11条赴港就业的外籍雇员,在未超过13个月的情况下可豁免强积金登记,前提是其尚未参加海外退休计划。豁免期按累计计算:若雇员初始9个月签证延期6个月,累计居港时间超过13个月,豁免在第13个月后的第一天终止。雇主须在该日期后60天内为雇员办理强积金计划登记。逾期未登记的最高处罚为港元350,000罚款及三年监禁。 [1] [2]

相关资源

- 新加坡税号指南 — UEN 与 NRIC 作为可比较区域金融中心的 TIN 等同物

- 中国税号指南 — 统一社会信用代码、居民身份证及金税体系(大湾区背景)

- 澳门税号指南 — 另一特别行政区的 TIN 体系

- 全球增值税及税号名称目录 — 100余个国家的本地名称与格式

- 全球增值税注册门槛 — 了解香港无增值税状态的全球定位

Lookuptax 如何协助您进行增值税验证?

Lookuptax 增值税验证平台功能强大,助力企业无缝验证100余个国家的增值税号。我们的先进技术确保验证准确高效,有效降低错误率并提升税务合规水平。