印度税号指南——PAN、TAN 与 GSTIN 详解

本文还提供以下语言版本: English|Español|Deutsch

印度使用三种不同的税务识别号,各由不同机构管理并服务于不同目的。在印度经营或与印度交易对手跨境往来的企业通常需要同时使用这三种识别号:

| 识别号 | 管理机构 | 用途 |

|---|---|---|

| PAN——永久账户号码 | 所得税局 | 所得税申报、TDS 抵扣、KYC |

| TAN——税款扣缴账户号码 | 所得税局 | TDS/TCS 扣缴与汇缴 |

| GSTIN——商品和服务税识别号 | GSTN(商品和服务税网络) | GST 申报、电子发票、进项税抵扣 |

永久账户号码(PAN)

PAN 是印度任何"人"的主要所得税识别号。法律依据为1961年《所得税法》第139A条,详细程序规定于1962年《所得税规则》第114条。PAN 对任何有应税收入的个人或实体均为强制要求;对于收入低于免税门槛者虽非必须,但在开立银行账户、购置房产或提交进出口申报等金融交易中通常被要求提供。

申请由代表所得税局的 UTIITSL 或 Protean(原 NSDL eGov)处理。一旦分配,PAN 永不更改。

PAN 格式

PAN 为10位字母数字字符串。典型示例为 AFZPK7190K。

| 位置 | 内容 | 含义 |

|---|---|---|

| 1–3 | 字母(如 AFZ) | 字母系列 AAA–ZZZ |

| 4 | 字母(如 P) | 实体/持有人类型 |

| 5 | 字母(如 K) | 持有人姓氏首字母(个人)或实体名称首字母 |

| 6–9 | 数字(如 7190) | 序列号 0001–9999 |

| 10 | 字母(如 K) | 字母校验字符 |

第4位字符——实体类型代码:

| 代码 | 持有人类型 |

|---|---|

| P | 个人 |

| F | 合伙企业 |

| C | 公司 |

| H | 印度教不可分割家庭(HUF) |

| A | 人员联合体(AOP) |

| T | 信托 |

| B | 个人团体 |

| L | 地方当局 |

| J | 人工法律人格 |

| G | 政府 |

查找 PAN 的途径: PAN 卡或所得税局签发的 PAN 分配函。

|

| PAN 卡 |

税款扣缴账户号码(TAN)

TAN 是依据1961年《所得税法》第203A条签发的独立10位字母数字识别号。对于每位扣缴或代收税款(TDS/TCS)的人——包括支付工资的雇主、向承包商付款的公司,以及就超过门槛金额支付租金的实体——持有 TAN 均为强制要求。TAN 须注明于所有 TDS 缴款凭证、申报表及证明文件中。在必须注明 TAN 的文件中未注明 TAN,依据第272BB条处以罚款₹10,000。

TAN 格式

TAN 格式为 ABCD12345E:

| 位置 | 内容 | 含义 |

|---|---|---|

| 1–3 | 字母 | 注册城市或州(如 MUM 代表孟买) |

| 4 | 字母 | 扣缴义务人姓名首字母 |

| 5–9 | 数字 | 序列号 |

| 10 | 字母 | 字母校验字符 |

申请使用 49B 表格在 Protean TIN 便民中心提交,或在 Protean-TIN 网站在线申请。费用为₹55加 GST,无须提交支持文件。

商品和服务税识别号(GSTIN)

GSTIN 是企业在商品和服务税(GST)制度下注册时获分配的识别号。GST 于2017年7月1日取代了印度原有的分散间接税体系(增值税、服务税、消费税)。GSTIN 用于提交 GST 申报、申请进项税抵扣、生成电子发票及 B2B 核实。

注册门槛: 常规州商品供应商年营业额₹4,000万;服务提供商₹2,000万(特别类别州分别为₹2,000万/₹1,000万)。跨州供应商、电子商务运营商及某些其他类别不受营业额限制,须强制注册。

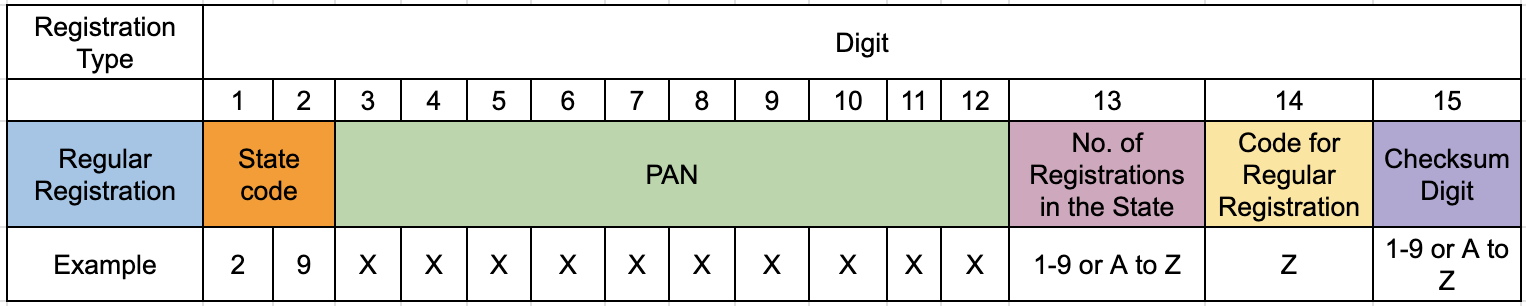

GSTIN 格式

GSTIN 为15位字母数字码。示例:27AABCU9603R1ZM

| 位置 | 内容 | 含义 |

|---|---|---|

| 1–2 | 数字 | 依据2011年印度人口普查的州代码(如 27 = 马哈拉施特拉邦) |

| 3–12 | 10字符 | 营业实体的 PAN(原文嵌入) |

| 13 | 字母数字 | 实体编号:同一州同一 PAN 下前9次登记使用1–9,此后使用 A–Z |

| 14 | 始终为"Z" | 保留字符 |

| 15 | 字母数字 | 校验位(采用改良 Luhn/模36算法计算) |

由于 GSTIN 嵌入了 PAN,嵌入字符与纳税人实际 PAN 之间的任何不一致都将立即导致验证失败。第15位校验字符独立验证完整的14位字符串。

特殊州代码: 代码 99 表示"其他国家"(用于 OIDAR 境外注册人),代码 97 表示"其他地区"。

官方 GSTIN 验证

可在 GST 门户免费公开查询——services.gst.gov.in/services/searchtp——无须登录,但需完成 CAPTCHA 验证。大规模程序化验证,请参阅如何在印度验证 GSTIN 指南。

Lookuptax 如何协助您?

Lookuptax 增值税验证平台功能强大,助力企业无缝验证100余个国家的增值税号。��我们的先进技术确保验证准确高效,有效降低错误率并提升税务合规水平。

常见问题

我公司的 PAN 被标记为无效,即便我们是境外实体——我们需要关联 Aadhaar 吗?

不需要。依据第139AA条,《所得税法》下的非居民及非印度公民被明确豁免于 PAN–Aadhaar 关联要求。在2023年6月30日截止日期后 PAN 被错误标记为无效的境外实体和非居民印度人,须向其管辖评税官(JAO)提交居住状态证明——通常为过去三年作为非居民提交的 ITR 或正式告知书——以恢复 PAN 有效状态。在恢复之前,印度付款方将依据第206AA/206CC条以较高税率扣缴 TDS,且待退款将被扣押。 [1] [2]

一家境外公司希望在印度贸易展览会上供应商品60天——需要什么 GSTIN?预缴税款有何陷阱?

在印度没有固定营业场所且偶尔进行应税供应的境外公司,须在开始任何供应前在 GST 门户注册为非居民应税人(NRTP)。注册有效期最长90天(可续期一次,再延长90天)。关键在于:GST 门户不会生成申请参考号(ARN)——进而无法生成临时 GSTIN——除非申请人缴纳相当于整个注册期间预计 GST 应纳税额的预缴税款。这一预付要求使许多不知情的境外参展商遭遇阻碍。NRTP 也不能就进项供应申请进项税抵扣。 [3] [4]

作为境外 SaaS 或数字服务公司,向印度客户销售是否需要 GSTIN?有无营业额门槛?

需要——而且没有门槛豁免。向非应税印度收件人提供在线信息和数据库访问或检索(OIDAR)服务(包括 SaaS、云计算、网络学习、数字内容及在线广告)的境外公司,无论营业额多少,均须使用 GST REG-10 表格在 GST 制度下注册。适用税率为18% IGST。注册人获得州代码"99"(其他国家)的 GSTIN,并须在次月20日前按月提交 GSTR-5A 表格。无进项税抵扣。印度对数字电商交易征收的2%均等税已于2024年8月1日起废除,对在�线广告征收的6%均等税也自2025年4月1日起取消——OIDAR GST 现已成为主要义务。 [5] [6]

我们的印度客户从发票中预扣了20%的 TDS,尽管税务协定给予我们较低税率——这是否正确?

不一定。依据第206AA条,若境外收款人未提供有效的印度 PAN,印度付款方须按20%(或适用税率,以较高者为准)扣缴 TDS。但若适用避免双重征税协定(DTAA),有利的协定税率优先于20%的国内税率——即使没有印度 PAN 也可享受。要申请较低的 DTAA 税率,境外公司须提供本国税务机关签发的税务居民证明(TRC)、填妥的10F 表格,以及关于受益所有权及在印度无常设机构的声明。若无这些文件,20%的扣缴税款将维持,超额部分只能通过提交 ITR 予以追回。 [7] [8]

我们的 B2B 电子发票因错误代码2295或2150被 IRP 拒绝——这是什么意思?如何解决?

两个错误代码均表示发票参考号(IRN)冲突。错误2150表示该发票已在 IRP 上注册,IRN 已存在——无法为同一发票重新生成 IRN。错误2295表示该发票的 IRN 已在不同的 IRP 门户上注册。两种情况下,原始 IRN 仍然有效;请使用您的 GSTIN 和发票号码从电子发票门户检索,而非重新提交。另一重要变化自2025年4月1日起适用于年度综合营业额(AATO)在₹10千万及以上的企业:IRP 将拒绝在发票日期30天后提交的任何发票,且无任何例外情形。 [9] [10]

境外公司需要同时拥有 PAN 和 TAN,还是只需一个?

境外公司在不同情况下均需要。PAN 在公司有印度来源收入、收购超过₹1万元的印度非上市股票,或欲申请 TDS 退款或 DTAA 协定优惠(10F 表格要求提供 PAN 或正式声明)时需要。TAN 则单独在境外公司在印度进行 TDS 应税付款时需要——例如从印度分公司或项目机构向印度雇员、承包商或支付租金时。这两个号码用途完全不同:在须填写 TAN 的申报表上填写 PAN(或反之),将导致申报表被所得税局系统拒绝。 [11] [12]

相关资源

- 如何在印度验证 GSTIN — 在官方 GST 门户进行 GSTIN 查询的分步指南

- 印度 IRP 电子发票法规 — 完整 IRN 授权说明、门槛及 IRP 门户指南

- 新加坡税号指南 — 具有 GST 注册细节的可比较亚洲市场

- 澳大利亚税号指南 — ABN/TFN 体系,与印度多识别号做法形成对比

- 全球增值税及税号名称目录 — 100余个国家的本地名称与格式