SAF-T(税务标准审计文件)完整指南

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

**税务标准审计文件(SAF-T)**是一项用于组织向税务机关或外部审计人员以电子方式交换可靠会计数据的国际标准。它由经济合作与发展组织(OECD)制定,旨在促进税务合规、审计及合作合规活动。

SAF-T的目的

SAF-T旨在使企业能够以标准化电子格式向税务机关提供其会计记录的可靠提取数据。这使税务审计人员能够高效地对数据执行审计测试程序。SAF-T推进了国际税务透明度以及税务机关之间的合作。

标准化格式使企业更容易跨不同司法管辖区实现合规。与企业不得不以多种自定义格式提供数据相比,它也降低了合规成本。对于税务机关而言,以标准格式轻松获取可靠会计数据提高了审计效率并降低了行政成本。

SAF-T的适用范围

SAF-T旨在适用于各种规模的组织,从跨国企业到中小型企业。对于大型复杂组织,可能需要定制化的SAF-T文件。但对于大多数中小型企业,SAF-T中的标准数据元素应能涵盖其会计系统数据。

SAF-T主要旨在促进税务审计。审计人员仍可根据需要核实原始记录。SAF-T并不取消法律要求的适当记录保存和保留义务。

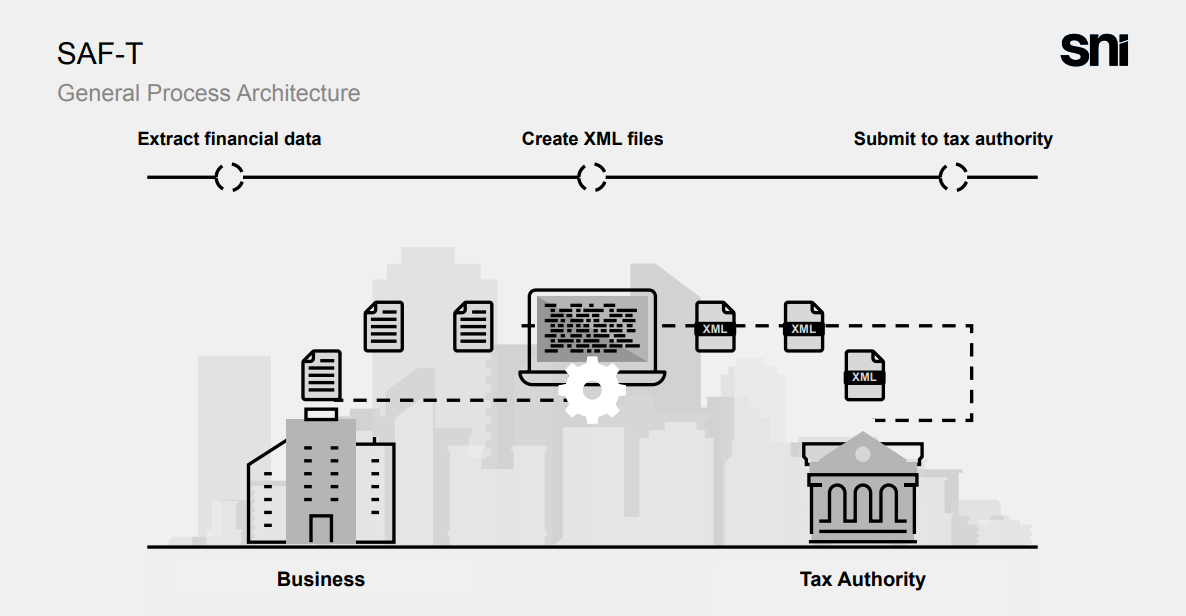

架构

|

| SAF-T架构 |

在税务审计中的应用

SAF-T使内部和外部审计人员能够高效地执行计算机辅助审计技术,例如:

- 使用数据分析测试内部控制和交易

- 识别风险并量化潜在错误

- 改进审计资源的定向

- 支持自愿合规举措

例如,审计人员可以使用SAF-T数据将会计记录的合规性和实质性测试自动化至交易层面。与手动测试相比,这使他们能够更快速地识别和聚焦于重大错误。

SAF-T还可使企业在提交纳税申报之前进行自我测试并进行任何更正。但在某些情况下,可能需要额外数据来充分确定税务负债。

SAF-T的益处

SAF-T的主要益处:

对于企业:

- 降低向税务机关提供数据的合规成本

- 实现业务系统之间的数据交换

- 促进自愿自我审计和合规

- 提供标准化数据存档

对于税务机关:

- 提高审计效率和有效性

- 降低行政成本

- 实现合作合规计划

- 提供量化税收缺口的数据

对于审计人员:

- 允许自动化测试以提高效率

- 提供一致可靠的数据

- 减少现场审计时间

对于软件开发商:

- 通用标准减少重复工作

- 结构涵盖多个司法管辖区

- 便于审计工具的开发

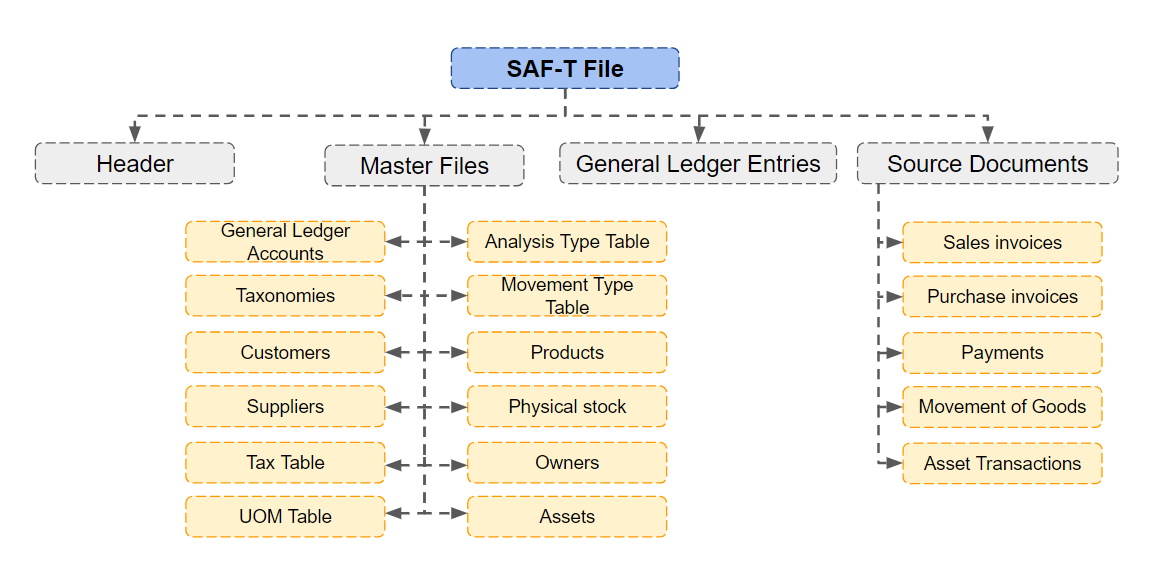

SAF-T的内容

SAF-T规范旨在从典型��企业系统中获取关键会计数据。主要涵盖的领域:

- 总账

- 应收账款

- 应付账款

- 资产

- 存货

具体而言,SAF-T包含与这些领域相关的主文件、日记账、发票、订单、付款、折旧、存货变动等数据。

重点关注与税务合规相关的数据。薪资等其他领域超出基础SAF-T架构的范围,但可在特定国家扩展中涵盖。

|

| SAF-T一般结构 |

SAF-T的格式

OECD建议SAF-T以适合自动处理的结构化数据格式提供,如XML或XBRL。这些是支持数据交换和分析的开放标准。

OECD提供的当前SAF-T技术架构使用XML。税务机关被鼓励考虑XBRL等格式,以实现整体审计自动化并与新兴国际数据标准保持一致。

应避免限制互操作性的任何专有二进制格式。数据结构和语义比格式本身更为重要。格式应服务于数据交换和审计自动化的需求。

实施考量

SAF-T架构提供了标准化数据模型和基础要素。但具体实施将因国家和软件系统而异。

税务机关和软件开发商需要就本地化实施进行合作,包括:

- 就强制性和可选性要素达成一致

- 处理新增和废弃数据字段

- SAF-T生成的频率和时间

- 约束验证规则

- �合规测试程序

税务机关须确保本地SAF-T要求与OECD模型兼容,并尽量减少可能给支持多个司法管辖区的软件提供商带来额外负担的偏差。

SAF-T架构通过以下方式支持灵活性:

- 可选和强制要素的指定

- 可扩展性点以添加特定国家的要素

- 放宽某些技术约束

推荐实施任务

为成功采用SAF-T,OECD建议税务机关采取以下实施措施:

- 将SAF-T纳入审计方法和程序

- 在自动化战略中考虑XBRL等新兴标准

- 与软件提供商就本地化进行合作

- 尽量减少与OECD模型的国家特定偏差

- 对受影响的利益相关方进行宣传和咨询

- 提供SAF-T文档、培训和支持

- 开展试点测试和影响评估

软件提供商应:

- 在产品中纳入SAF-T导出功能

- 与税务机关就司法管辖区特定要求进行合作

- 开发工具和服务以支持SAF-T采用

- 向用户提供SAF-T文档和培训

- 参与行业宣传和测试举措

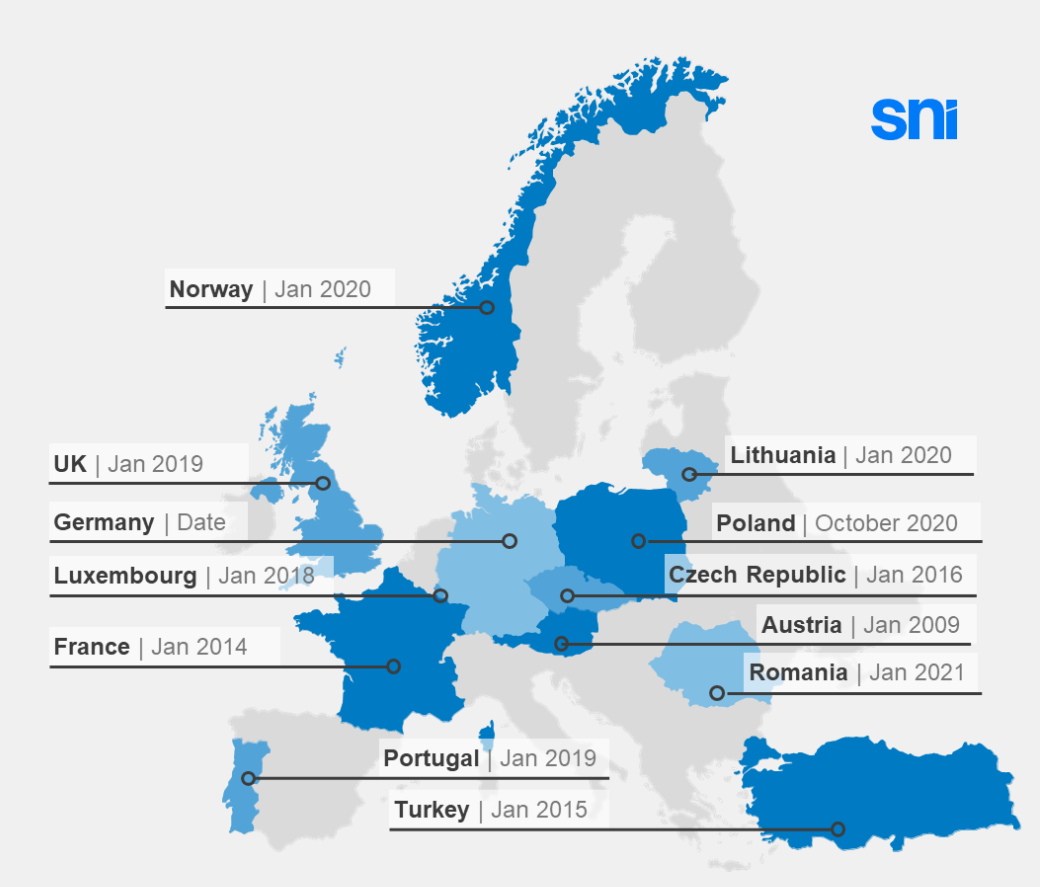

SAF-T在全球的实施情况

|

| SAF-T采用情况 |

总结

SAF-T标准在日益数字化的商业环境中实现了更有效、更高效的税务合规与审计。税务机关和软件提供商在国家层面成功实施该标准方面发挥着关键作用。

遵循OECD关于SAF-T设计、应用和本地化的指南,将使各国在为所有利益相关方管理过渡成本和风险的同时,实现税务透明度提升的益处。