ViDA详解——欧盟数字时代增值税新规全面解析

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

欧盟发布了一套名为"数字时代的增值税(ViDA)"的全面改革提案,旨在对增值税规则进行彻底改革。这项雄心勃勃的举措旨在推进增值税(VAT)申报现代化、促进趋同并降低企业成本。

数字时代增值税(ViDA)简介

2022年12月,欧盟委员会发布了备受期待的ViDA计划,概述了将增值税规则带入21世纪的方案。ViDA提出了立法变更以实现五大目标:

- 通过释放数字化潜力改善申报

- 促进信息技术系统的互操作性

- 为所有商业模式创造公平竞争环境

- 减少碎片化与成本

- 尽量减少多国增值税注册的需求

此项改革方案的出台,是因为增值税欺诈对欧盟930亿欧元的增值税缺口贡献显著。ViDA旨在推进申报现代化,以提升税务机关的可见度和合规性。

ViDA提案的三大支柱

ViDA提案涵盖三大支柱:

- 企业对企业(B2B)交易的新实时申报与电子发票要求

- 针对平台卖家的最新增值税规则

- 单一欧盟增值税注册系统

本文将重点介绍为实时申报和电子发票拟议的重大变化。

新数字申报与电子发票规则

ViDA的核心是计划要求对欧盟内部B2B交易的发票数据进行实时数字申报。这旨在帮助税务机关发现跨境贸易中潜在的失踪商人欺诈行为。

主要提案要素如下:

- 自2028年起,企业须在B2B跨境交易后2天内以通用欧盟标准格式开具结构化电子发票。

- 销售方和买方须在发票开具或到期日后2天内向其税务机关提交提取数据集。

- 税务机关将向欧盟中央数据库传输数据。

- 欧盟成员国可强制要求国内交易电子发票,但须使用相同标准。

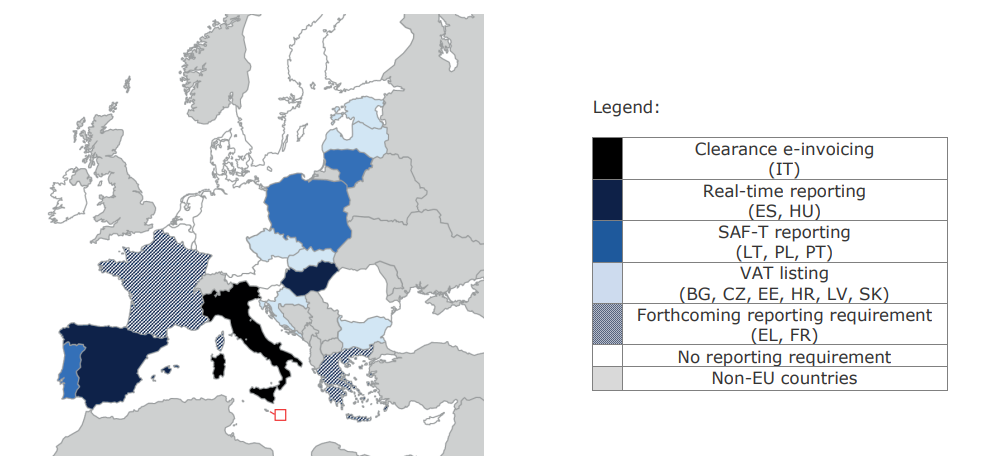

- 意大利和匈牙利等现有国内电子发票制度须在2028年前与欧盟系统对齐。

近实时数据访问将使税务机关能够更快速地识别和解决不合规问题。

|

| 欧盟数字申报要求 |

哪些主体受新规影响?

实时申报要求适用于:

- 参与欧盟内部B2B交易的所有增值税注册企业

- 跨境采购商品的增值税注册客户

国内电子发票强制要求对欧盟成员国为可选项,但可能随时间扩展。

哪些数据须进行数字申报?

欧盟内部交易须进行数字申报的提取数据包括:

- 销售方和买方的增值税号

- 发票日期和编号

- 产品描述

- 数量和价格

- 增值税金额

- 付款账户和条款

这些数据将以通用XML格式结构化,并通过各国确定的标准化渠道提交。

新规何时生效?

欧盟成员国须在2022年底前通过国家法律以启用ViDA。关于2023年发票数据的首次报告须在2024年1月31日前提交。

此后,持续申报将以季度为基础在每个期间结束后一个月内进行。信息也将在两个月内在税务机关之间进行交换。

强制性欧盟内部电子发票和实时申报将在中央系统就绪后从2028年起生效。拥有现有电子发票规则的欧盟成员国(如意大利和匈牙利)也须在此截止日期前使其系统对齐。

企业应如何准备?

参与欧盟内部贸易的企业应:

- 根据所进行的交易评估是否受到影响

- 识别须申报的数据并将其映射到收集的信息

- 评估ERP、会计软件、开票方法,确定所需变更

- 研究其所在国将何时强制要求B2B电子发票和实时申报

- 分析与预期欧盟统一电子发票标准和申报格式的差距

- 规划发票内容、时间安排和数字传输的修改

- 测试向税务机关提取和提交所需数据

- 更新合同,告知客户与税务机关共享新数据

尽管适应需要时间和投入,但积极主动的准备将确保顺利过渡到实时增值税申报。

ViDA的益处与挑战

ViDA提案承诺了若干潜在益处:

- 税务机关对跨境交易的可见度更高

- 欧盟增值税合规性提升

- 减少在各成员国分别进行增值税注册的需求

- 发票格式和申报方法的标准化

然而,仍需应对重大挑战和关切:

- 紧迫的申报时间表可能需要对发票流程进行重大变更

- 添加发票中通常不包含的数据,如付款细节

- 对小型和微型企业不成比例的合规负担

- 税务机关需提供欧盟标准申报渠道

- 中央存储库的数据安全与保密问题

- 企业适应其系统的前期过渡成本

随着政策的最终确定和实施,在各方利益之间取得正确平衡将是关键。

ViDA是否具有全球颠覆性意义?

ViDA计划代表着迄今为止主要经济体最雄心勃勃的增值税申报改革。

若能和谐实施,它可能会设立一个新的全球标准,迫使美国和中国等其他经济体效仿。

然而,将27个多样化的增值税制度适应为实时申报的极度复杂性,使这一进程远非轻而易举。

可以肯定的是——ViDA的广泛范围标志着在日益增长的数字经济中,税务机关增值税执法和数据利用进入了新纪元。

前进方向

ViDA提案目前正在公众咨询阶段。鉴于所提议变更的深远影响,预计将��有广泛争论。

若获批准,重心将转向在欧盟成员国内一致地纳入国家法律,并在实施过程中收集反馈。

企业必须密切跟踪进展,并成为这一过程中的积极利益相关方。尽管前路将有曲折,但目标明确——数字增值税申报现代化正在到来!