德国GoBD合规指南——企业数字账簿管理全解析

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

在德国,所有企业须遵循"GoBD"中规定的严格会计和记录保存原则——即适当会计的一般公认原则。不遵守GoBD可能导致严重后果,如税务处罚和重新评估。本指南说明GoBD合规的内容以及企业如何避�免常见错误。

什么是GoBD?

GoBD是"Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff"的缩写(电子形式书籍、记录和文件的规范化管理与保存原则以及数据访问原则)。

GoBD于2014年引入并定期更新,为使用电子系统进行税务目的的适当记录保存和会计设立了标准。适用于德国所有纳税人,包括小型企业、自由职业者、公司、非营利组织及其他须为税务目的保存业务记录的主体。

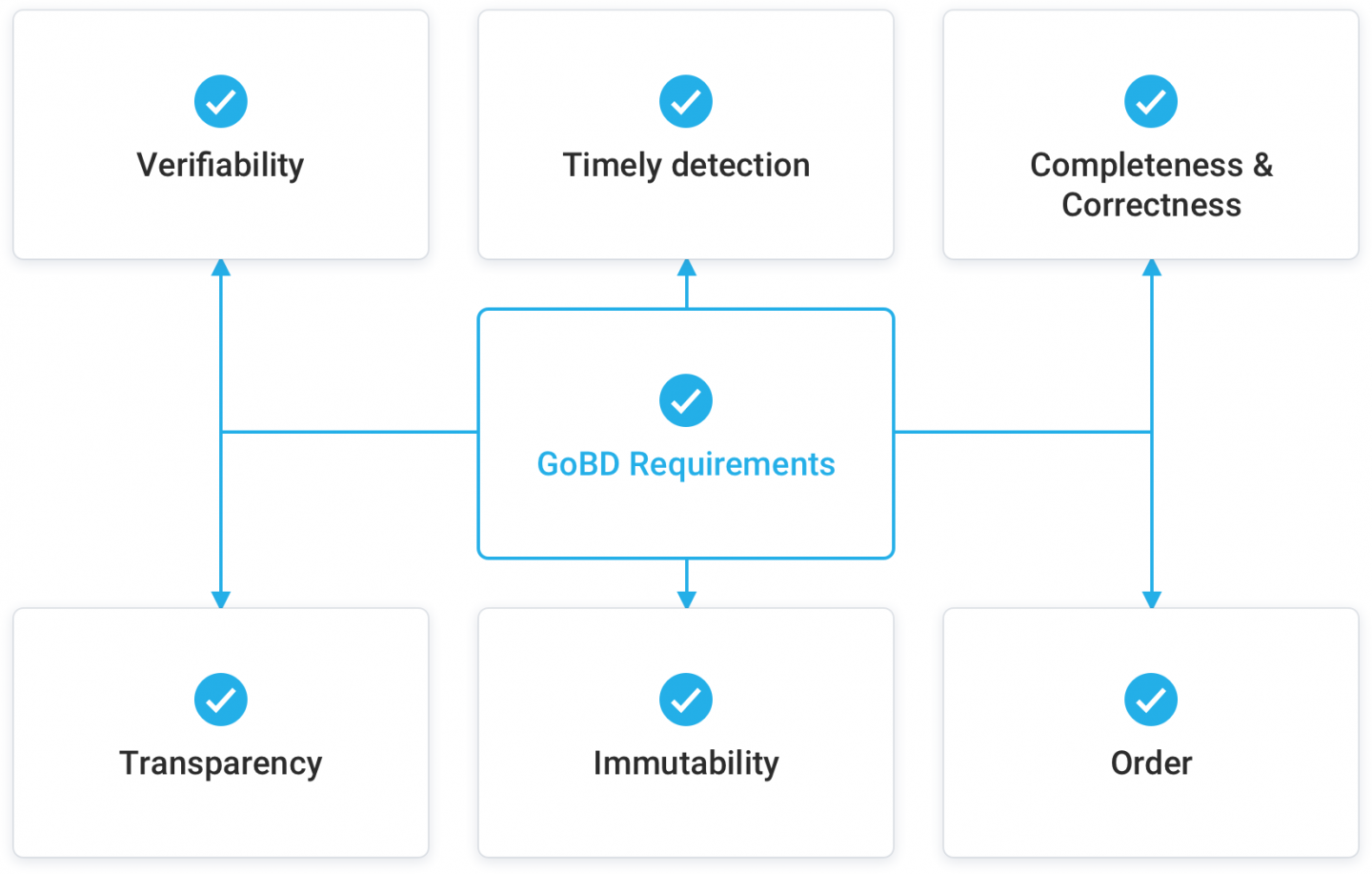

GoBD的主要要求

虽然GoBD合规涉及许多具体规则,但核心原则是:

- 记录须可理解和可核实。所有交易须清晰、易懂地记录。

- 记录须完整、准确。不得遗漏、伪造或歪曲任何交易。

- 交易须及时入账。截止日期从每日到10天不等。

- 记录须有序存档。须保持适当的归档结构。

- 记录须不可篡改。不得操纵或更改已存储的文件。

- 记录须可访问。税务机关可请求数据,组织须提供访问权限。

|

| GoBD要求 |

GoBD的适用范围

GoBD涵盖所有与税务相关的业务交易。这包括来自以下方面的文件:

- 财务会计

- 库存管理

- 薪资

- 开票

- 订单处理

- 具有税务影响的通信

- 差旅费用

- 合同

- 银行记录

基本上,任何具有税务相关信息的系统、流程或文件均受GoBD规则约束。

GoBD对电子文件的规定

GoBD是在应对商业记录从纸质向电子化转变的背景下创建的。它旨在将现有的纸质文件处理原则适配至数字时代。根据GoBD,电子文件的关键要求包括:

- 纸质记录的数字复制须保留内容的完整性。须记录扫描指南。

- 电子邮件、电子银行记录等数字原生文件须以原始格式妥善存储。

- 存储格式须标准化、可机器读取,不得使用专有黑盒。推荐使用PDF/A格式。

- 须保留元信息,如记录类型、创建日期、关联关系等。

- 电子记录须有适当的访问控制和加密。

- 在格式转换或迁移后须保留原始文件。

- 须对更改和删除进行记录。系统须生成审计追踪。

- 须定期备份数据以防止丢失。存档时间框架适用。

不合规的后果

在税务审计中违反GoBD,税务机关有权驳回所有记录和会计文件,这迫使他们估算应缴税款,通�常导致更高的税务负担。

此外,缺乏GoBD合规可立即被税务机关处以高达25,000欧元的罚款。其他常见后果包括:

- 因缺乏文档而不允许扣除

- 偿还所获得的补贴或抵扣

- 因迟报或错误而处以罚款

- 强制增加审计频率

- 声誉损害和投资者信任缺失

- 若记录被认定不可用则暂停税务评估

- 在故意操纵情况下进行刑事诉讼

避免GoBD错误

许多企业在完全GoBD合规方面面临挑战。常见误区包括:

- 缺少或不充分的流程文档

- 缺乏结构化归档系统

- 不一致的入账时间间隔

- 以不合规格式(如Word文档)保存记录

- 数字化或转换后未保留原件

- 未能适当记录更改、删除和更正

- 未保护数据免遭操纵

- 数据备份不足

- 未向税务审计人员提供适当的数据访问权限

通过避免这些错误并及时跟进不断演变的指南,企业可以在保持GoBD合规的同时享受数字记录的效率优势。

GoBD合规软件

专用的GoBD审计安全会计和存档系统可以极大地简化合规工作。需要寻找的功能包括:

- 维护索引化的文件历史和审计追踪

- 加密和访问控制

- 定期自动备份

- 支持PDF/A等合规格式

- 无缝处理纸质数字化

- 在记录和字段级别记录更改

- 工作流自动化和提醒

- 基于角色的访问和权限

- 便于税务审计的检索

- 支持发票等常见税务相关数据