芬兰税务识别号完整指南

本文还提供以下语言版本: English|Español|Português|Français

企业号(Business Identity Code)

企业号,又称 Y-tunnus,是由芬兰专利注册局(PRH)或税务局(Tax Administration)分配给企业和组织的重要识别号码。该号码由七位数字、一个连字符和一个校验码组成(例如:1234567-8),在企业识别中发挥着关键作用。

需要特别注意的是,企业号仅用于唯一标识企业,并不能说明该企业是否已在税务局的相关登记簿或商业登记簿中注册。如需了解注册状�态的具体信息,建议通过企业信息系统(BIS)查询、PRH 或税务局进行详细核查。

此外,凡已列入商业登记册、增值税(VAT)登记册、预付款登记册或雇主登记册的企业,均须在发票、商业信函和表格等各类文件上显著标注其企业号。这是保持透明度和符合监管要求的必要措施。如需了解增值税登记信息,可使用"增值税号验证"、"查找增值税号"或"增值税号查询"等关键词进行全面搜索。

企业号是公司等法律实体的重要标识,在实体存续期间保持不变。但企业类型依法变更时,企业号可能随之改变。个体经营者的企业号属于个人性质,当经营活动在个体经营者之间转让或公司继承个体经营者业务时,企业号会发生变更。新成立的企业在企业信息系统(BIS)中完成开业申报注册后即可获得企业号,该系统由 PRH 和税务局共同管理。

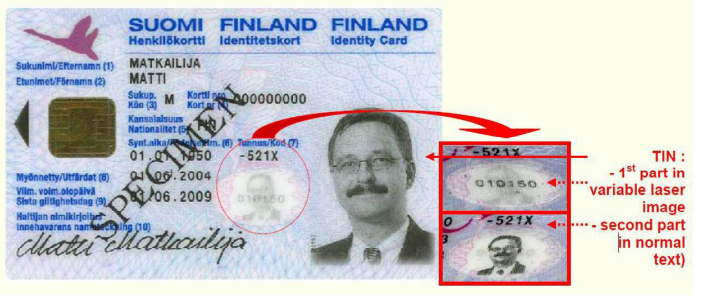

Henkilötunnus(HETU)个人识别号

HETU,又称社会保障号,由芬兰人口登记中心在个人出生或移民入境时分配。该号码由11个字符组成:6位数字、1个字符(+、- 或 A)、3位数字和1个字母数字字符。第7个字符表示出生世纪:+ 表示1800年至1899年出生,- 表示1900年至1999年出生,A 表示2000年及以后出生。该字符至关重要,必须在所有记录中强制记录和报告。

|

| 身份证(Henkilökortti) |

|

| 驾驶执照 |

Arvonlisaveronumero(增值税号)

芬兰增值税(ALV)的缩写为"alv."或"ALV"(不带句点)。数字部分由 LY 代码加上国家代码 FI 构成,且去掉最后两位数字之间的连字符。该号码也称为"Mervärdesskattenummer"。

示例:FI01234567

在处理发票、订单、现金销售收据等文件时,必须注明缩写"alv. rek."或"ALV rek."(表示已登记增值税纳税义务),以表明该实体已登记为增值税纳税人。

常见问题

2024年9月1日芬兰增值税税率变更时,24%与25.5%的适用税率以哪个日期为准?

决定性因素是商品交付日期或服务完成日期,而非开票日期或付款日期。如果商品已于2024年9月1日之前交付或服务已完成,则适用24%税率,即使在9月或之后开具发票也是如此。反之,2024年9月1日及之后的交付适用25.5%税率。有一个关键例外:如果在2024年9月1日之前已收到预付款,则无论商品何时交付,该预付金额均锁定适用24%税率。在过渡期内使用错误税率开具发票的企业需要开具贷项通知单和更正发票。[1] [2]

为什么我的芬兰交易方的 Y-tunnus 在欧盟 VIES(增值税信息交换系统)验证时失败,导致无法对欧盟内部销售进行零税率处理?

VIES 验证的是芬兰增值税号(ALV-numero),而非直接验证 Y-tunnus。增值税号的构成方式是在 Y-tunnus 前加上前缀 FI 并去掉连字符:例如 Y-tunnus 1234567-8 对应的增值税号为 FI12345678。但是,持有 Y-tunnus 并不等同于已登记增值税——企业可以持有 Y-tunnus 而未在增值税登记册(ALV-rekisteri)中注册。如果 VIES 返回"无效"结果,请通过芬兰税务局的公开登记册或企业信息系统(ytj.fi)核查供应商是否确实已登记增值税。在欧盟内部发票上仅注明 Y-tunnus 而非带 FI 前缀的增值税号,是芬兰 B2B 贸易中常见的发票被拒原因。[1] [2]

芬兰 HETU 改革中新增的分隔字符如何影响薪资和税务申报软件?

自2023年1月1日起,Henkilötunnus(HETU)的世纪分隔字符已在原有三个字符之外进行扩充:对于2000年代出生的人,字母 A 至 F 均有效(此前仅 A 有效);对于1900年代出生的人,除传统连字符(-)外,字母 Y、X、W、V、U 也有效。此次改革是因为部分高频出生日期的代码因移民人口增加而接近耗尽。至关重要的是,分隔字符现已成为唯一身份标识的组成部分——在为人员建立索引时去掉分隔字符将产生重复记录。任何仅接受 +、- 或 A 的薪资、人力资源或税务申报系统均需更新。现有代码无需变更,此次扩充仅适用于新分配的代码。[1] [2]

建筑业反向征收(käännetty arvonlisäverovelvollisuus)何时适用?外国分包商是否需要在芬兰登记增值税?

芬兰建筑业反向征收须同时满足两个条件:一是工作涉及芬兰境内不动产相关的建筑服务或建筑行业劳务派遣;二是买方是定期销售建筑服务或持续租赁建筑行业员工的企业。满足上述条件时,卖方开具不含增值税的发票(在发票上注明"反向征收"),由买方自行申报纳税。向芬兰定期销售建筑服务的总承包商提供建筑服务的外国分包商,无需在芬兰登记增值税——税务责任转移至芬兰买方。错误适用此规则并收取芬兰增值税将导致双重征税,需申请增值税退税。[1] [2]

芬兰2025年小企业增值税起征点发生变化——原年营业额3万欧元以下的减免方案有何变化?

自2025年1月1日起,芬兰将强制增值税登记门槛从年营业额15,000欧元提高至20,000欧元。与此同时,此前针对年营业额不超过30,000欧元企业的累进增值税减免方案(alennusjärjestelmä)已被彻底废除。由此形成二元制度:年营业额低于20,000欧元则无需缴纳增值税;超过该门槛则须对全部应税营业额缴纳全额增值税。依赖旧减免方案平滑过渡的企业如今面临悬崖式门槛。非居民卖家不受此门槛影响,在芬兰进行任何应税供应时须立即登记增值税。[1] [2]

相关资源

Lookuptax 如何为您提供帮助?

Lookuptax 增值税验证平台功能强大,帮助企业轻松验证100多个国家的增值税号。我们的先进技术确保验证准确高效,有效减少错误,提升税务合规水平。