土耳其纳税识别号(VKN / Vergi Kimlik Numarası)完整指南

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

国家身份证号码

自 2006 年 7 月 1 日起,国家身份证号码(NIN)作为土耳其公民的唯一标识符,税务数据库中所有公民的纳税识别号(TIN)均已与其国家身份证号码对齐。在土耳其居住超过六个月的外国人也须获取 TIN。如有外国人身份证号码,外国公民可选择以其外国身份证号码代替 TIN 使用。

纳税识别号的签发依据通过中央纳税人登记档案获取的身份信息。TIN 发放对象包括:法律实体、无纳税义务的法律实体、无外国身份证号码的外国自然人,以及外国法律实体。

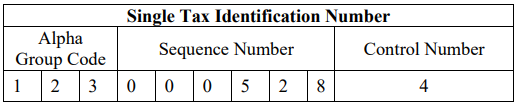

国家身份证号码由 11 位数字组成,与 10 位数字的 TIN 有所不同。

|

| 国家身份证号码格式 |

Alpha 分组代码:对于个人:包含其姓氏和名字的代码(001–999 之间);对于法律实体和普通合伙企业:包含其名称的代码(001–999 之间)。

序列号:Alpha 分组代码在土耳其境内的序号。

校验号:由 Alpha 分组代码和序列号共 9 个字符计算得出的校验位。

Vergi Kimlik Numarası(税务识别号)

"Vergi Kimlik Numarası"是土耳其语"纳税识别号"的意思。

它是由税务总局(GİB)分配给个人和企业的唯一编号,用于识别其在土耳其的涉税事务。关于 Vergi Kimlik Numarası 的几个要点:

- 由 10 位数字组成——公司首位始终为 9,个人首位为 1、2、3 或 4

- 公司须在注册成立后 30 天内申请 Vergi Kimlik Numarası

- 纳税、开具发票、政府招标等政府手续均须提供

- 显示在纳税申报表和税款缴纳表格上

- 将个人或公司与税务总局的所有涉税事务及记录相关联

- 有助于政府追踪税务合规情况

从本质上讲,它与欧洲的增值税登记号或美国的税务识别号具有相似功能,均用于税务管理目的的唯一识别。

常见问题

我的 MERSIS 公司注册不断失败——贸易登记处拒绝了我的外国股东护照数据。原因是什么?

MERSIS 对您输入的数据与官方身份证件进行逐字符严格比对。对于非土耳其股东,最常见的拒绝原因是涉及土耳其点字符的不匹配问题:系统将"I"(ASCII 码)和"İ"(土耳其带点大写 I)视为不同字符,因此若标准键盘输入的护照姓名含有"I",而底层身份记录预期的是"İ",则会匹配失败。每个字段——全法定姓名、国籍、境外税号、地址及持股比例——必须与护照机器可读区(MRZ)完全一致。任何单个字符错误都会暂停整个申请,须从头重新提交,在获得 VKN 之前将无法开设银行账户或开具发票。[1] [2]

境外 B2C 数字服务提供商是否需要在土耳其登记 KDV,即使没有本地实体?

是的,且无最低收入门槛。自 2018 年起,土耳其要求向土耳其消费者(B2C)提供电子服务的非居民提供商在 GİB 的数字服务增值税办公室完成专项登记。无登记门槛——无论公司规模大小或所在地,义务自向土耳其消费者首次销售起即适用。登记完全在线完成,无需获取完整 VKN。土耳其客户通过反向征收机制(KDV-2)自行核算增值税的 B2B 销售除外,但混合 B2C/B2B 销售商须就 B2C 部分完成登记。未完成登记将面临通过数字平台中介收取的追�溯税款、利息及罚款。[3] [4]

土耳其向境外软件和 SaaS 供应商付款时是否代扣预扣税(stopaj)?

是的。依据《所得税法》(GVK)第 94 条和《企业税法》第 30 条,土耳其公司须就向非居民实体支付的专业服务费——包括软件许可证、SaaS 订阅费及技术咨询费——代扣 20% stopaj(预扣税)。土耳其付款方将税款直接汇缴至 GİB,外国供应商仅收到发票金额的 80%。若您所在国家与土耳其签有双重征税协定(DTA),协定税率(版权费/服务费通常为 10% 或 0%)优先于国内 20%,但须在付款前提供当前税务居民证书。若未提供该证书,您的客户在法律上须适用完整国内税率。[5] [6]

哪些公司依法须切换至 e-Fatura(及 e-Arşiv),当前营业额门槛是多少?

依据 VUK 总局公告第 509 号(经 2024 年 11 月官方公报第 32720 号公告第 573 号修订),2024 财年总收入超过 TRY 300 万的公司须于 2025 年 7 月 1 日前加入 e-Fatura 系统。电商运营商、房地产交易商及机动车经销商适用 TRY 50 万的较低门槛。尚未被要求开具 e-Fatura 的公司,就任何单张超过 TRY 5,000 的发票,或对单一收款方同一天总额超过 TRY 30,000 的发票,仍须开具 e-Arşiv 发票。在须开具 e-Fatura 的情况下开具纸质发票,将依据 VUK 第 355 条面临"特殊违规处罚"(özel usulsüzlük cezası)。[7] [8]

非居民外国公司能否申请退还其在土耳其本地采购中已缴纳的进项增值税(KDV)?

仅在互惠原则适用的有限情形下方可申请。土耳其依据《增值税法》第 9 条及相关法规允许向外国企业退还增值税,但前提是该企业所在国给予土耳其企业同等退款权利。实践中,极少有国家通过土耳其的互惠标准测试。即便互惠原则适用,可退款的支出也限于特定范围:贸易展览参展费、燃料、车辆零配件、维修保养费及公路收费。酒店、咨询、设备等一般运营成本不在退款范围之内。已在土耳其登记增值税且持有本地 VKN 的外国公司不能使用此通道,须通过定期 KDV 申报表以常规方式抵扣进项税。在非互惠国家且无土耳其登记的非居民,完全无法取回进项税。[9] [10]

Lookuptax 如何协助您进行增值税验证?

Lookuptax 增值税验证以强大的平台颠覆了增值税号验证方式,助力企业在 100 多个国家和地区无缝核验增值税号。我们的先进技术确保验证准确高效,有效减少错误并提升合规水平。