法国税务识别号完整指南

本文还提供以下语言版本: English|Español|Deutsch

Numéro d'identification fiscale(NIF,财税识别号)

法国税务机关为履行纳税义务的个人分配税务识别号(TIN)。这一独特且永久有效的税务识别号在个人首次登记入法国税务管理数据库时分配。在法语中,该识别号称为 numéro fiscal de référence 或 numéro SPI,具有可靠性和永久性。了解 numéro fiscal de référence 或 numéro SPI 对于在法国税务系统中顺利履行纳税义务至关重要。

格式

NIF 由13位数字组成,格式为 99 99 999 999 999。税务识别号的首位数字固定为 0、1、2 或 3。

|

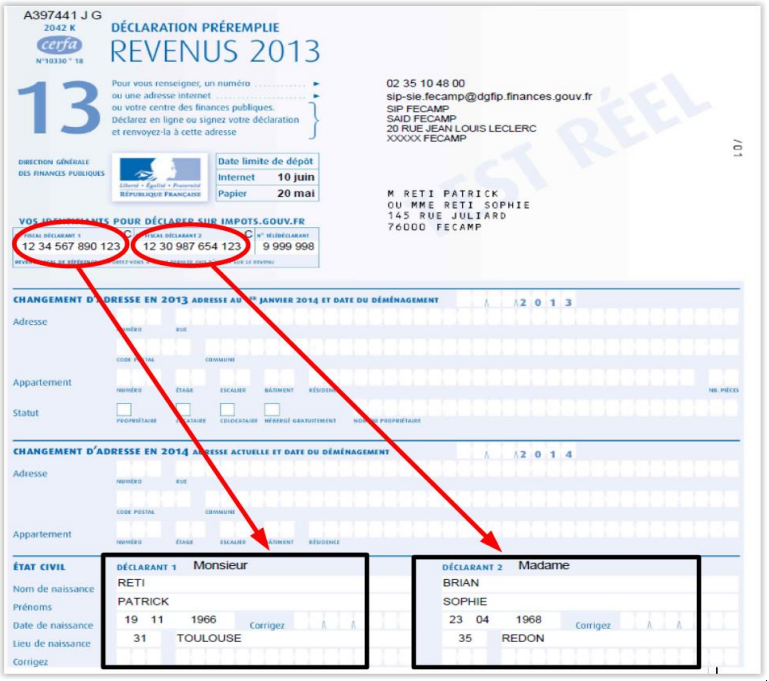

| 税务申报单上的财税号 |

|

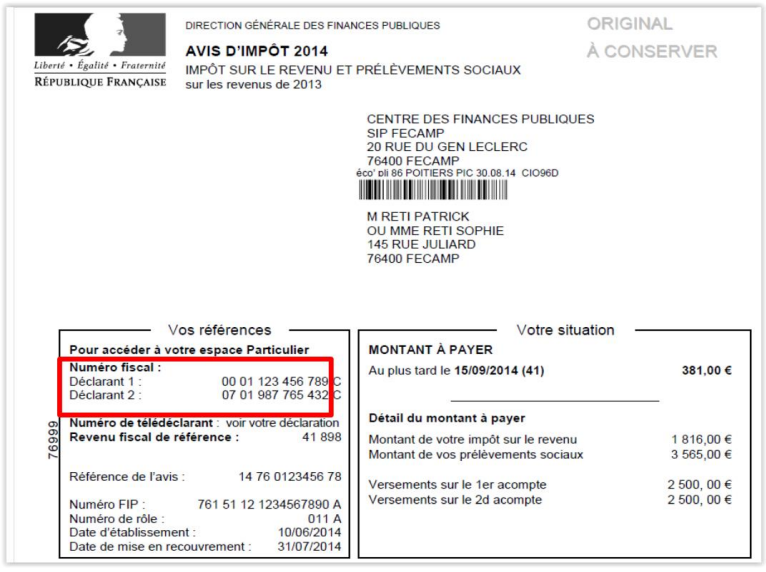

| 税务评估通知书上的财税号 |

SIREN(企业登记识别号)

法国企业和从事商业活动的个人在成立时,由政府机构分配一个识别号码。该 numéro SIREN 用于多种目的,尤其是税务目的。共同投资基金(FCP)和可变资本投资公司(SICAV)等金融机构均属于此类别。与 FCP 不同,SICAV 不具有税务识别号。需要注意的是,对于被归类为金融机构(FIs)的实体,税务识别号的收集并非强制要求。

格式

SIREN 号码由9位数字组成,格式为 999 999 999。

官方数据库 - SIREN 查询

Taxe sur la Valeur Ajoutée(TVA,增值税号)

格式 - FR(国家代码)+ 2位数字 + SIREN

国家代码 + 11个字符。第一个或第二个字符,或第一个和第二个字符可以是字母(O 和 I 除外)。

示例 - 12345678901、X1234567890、1X123456789、XX123456789

SIRET(企业及其机构目录识别系统号)

SIRET(Système d'Identification du Répertoire des Entreprises et de leurs Établissements)是分配给法国企业的唯一识别号码。该号码由14位数字组成,用于标识企业的具体机构。SIRET 号码对于企业注册、追踪和合规至关重要。它是法国更广泛的企业注册系统的组成部分,该系统还包括 SIREN(Système d'Identification du Répertoire des Entreprises)。

SIRET 号码这一14位标识符,由 SIREN 号码加上代表企业具体地点或机构的5位附加分量组成。因此,SIRET 号码提供了关于企业在法国境内具体地理位置的更详细信息。

|

| SIRET |

常见问题

我的发票因填写了 SIREN 而非 SIRET 被拒——法律要求是什么,罚款是多少?

法国商法典(《商法典》第 L. 123-237 条)要求企业对企业开具的发票上必须填写 SIRET 号码,而不仅仅是 SIREN。SIRET 是14位标识符(SIREN + 5位 NIC),用于指明开具发票的具体机构。仅填写 SIREN(9位数字)属于遗漏必填信息。根据《税法��典》第1737条,每张发票每项遗漏或不准确信息的罚款为 15欧元,上限为发票金额的25%。在税务机关通知后30天内首次纠正错误的,不予处罚。从2026年9月起,客户的 SIRET 也将成为电子发票的必填字段。[1] [2]

法国个体经营者何时需要开始收取 TVA(增值税),2025年门槛是否有变化?

微型企业 TVA 豁免制度(franchise en base de TVA)经历了2025年一次本欲将门槛削减至25,000欧元的改革尝试,但该改革被2025年11月3日颁布的第2025-1044号法律放弃。2026年门槛仍为:服务业37,500欧元、商品销售85,000欧元。但从2025年1月1日起,触发规则已发生变化:年内超过基本门槛的,TVA 义务从次年1月1日起生效(原先的两年宽限期已取消)。超过容差门槛(服务业41,250欧元/商品销售93,500欧元)的,TVA 仍从当月第一天起立即追溯生效。一旦承担 TVA 纳税义务,您将获得基于 SIREN 的 TVA intracommunautaire 号码。[1] [2]

新注册的微型企业在第二年收到 CFE 账单感到意外——第一年真的免税吗?

是的。微型企业(个体经营者)在成立当年的日历年内完全免征企业不动产贡献税(CFE)——根本不会收到账单。冲击发生在第二年:CFE 通知单出现,基于所在市镇的最低贡献额;第三年税额可能再次跳升,因为计税基础切换为 N-2 年的租金评估值,且不再享有第二年适用的50%减免。年营业额低于 5,000欧元 的微型企业也免征最低 CFE 贡献,不论经营年限。为避免意外,请在成立年度的12月31日之前申报首次 CFE 申报表(表格1447-C),即使当年无需缴税。[1] [2]

非居民外国人如何在不亲赴法国的情况下获取法国 NIF(财税号)?

从未提交过法国纳税申报的非居民,可以完全通过 impots.gouv.fr 在线申请 NIF,无需前往法国。流程如下:进入"Votre espace particulier"栏目,点击"Vous n'avez pas encore de numéro fiscal ?",提交个人民事状况、一个法国邮政地址(朋友地址或您的会计师地址均可)以及身份证件复印件。DGFiP(法国税务总局)通常在一周内分配13位 NIF 并通过电子邮件通知。有法国来源收入的非居民须将纸质申请发送至非居民个人税务局(SIPNR),地址:10 rue du Centre, TSA 10010, 93465 Noisy-le-Grand Cedex。[1] [2]

哪些企业须在2026年9月前遵守法国电子发票强制要求?微型企业是否可以获得额外时间?

法国强制性 B2B 电子发票改革(原计划2024年推行,已两次推迟)设定了两档截止时间。从2026年9月1日起,所有已登记增值税的企业须具备接收电子发票的能力,大型企业(grandes entreprises)和中型企业(ETI)还须具备开具电子发票的能力。从2027年9月1日起,中小企业(PME)和微型企业也须开具电子发票。B2B 交易的发票须通过经认证的合作去物质化平台(PDP)流转,B2G(政府采购)发票须通过 Chorus Pro 平台流转。发票中开具方和接收方的 SIREN 及 SIRET 均为必填数据字段。违反开具义务将根据修订后的《税法典》第1737条触发财务处罚。[1] [2]

相关资源

- 法国增值税国家指南

- 如何验证法国 TVA 号码

- 如何验证法国 SIREN 号码

- 如何验证法国 SIRET 号码

- 如何验证法国 EORI 号码

- 法国电子发票(Chorus Pro)指南

- 全球增值税及税号名称目录

- 全球增值税登记门槛

Lookuptax 如何为您提供帮助?

Lookuptax 增值税验证平台功能强大,帮助企业轻松验证100多个国家的增值税号。我们的先进技术确保验证准确高效,有效减少错误,提升税务合规水平。