DAC7 – Die neuen EU-Meldepflichten für digitale Plattformen

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

Die Europäische Union hat eine wichtige neue Steuer-Transparenzverordnung namens DAC7 eingeführt, die erhebliche Auswirkungen auf den Betrieb digitaler Plattformen haben wird. Diese weitreichende Gesetzgebung zielt darauf ab, den EU-Steuerbehörden eine verbesserte Einsicht in die Aktivitäten von Online-Verkäufern auf Plattformen wie Amazon, Airbnb, Uber, Etsy, Upwork und vielen anderen zu geben.

Was ist DAC7?

DAC7 bezieht sich auf die 7. Richtlinie zur Verwaltungszusammenarbeit (Directive on Administrative Cooperation), die von der EU verabschiedet wurde. Sie baut auf dem bestehenden DAC-Rahmen für Steuer-Transparenz auf, der bereits Finanzinstitute verpflichtet, Informationen im Rahmen von FATCA und CRS zu melden.

Nun erweitert DAC7 diese Meldepflichten auf digitale Plattformen, die bestimmte Geschäftsaktivitäten erleichtern. Das Ziel ist, den EU-Steuerbehörden Einblick in die Einnahmen von Plattformverkäufern zu geben, um deren Einkünfte ordnungsgemäß zu besteuern.

|

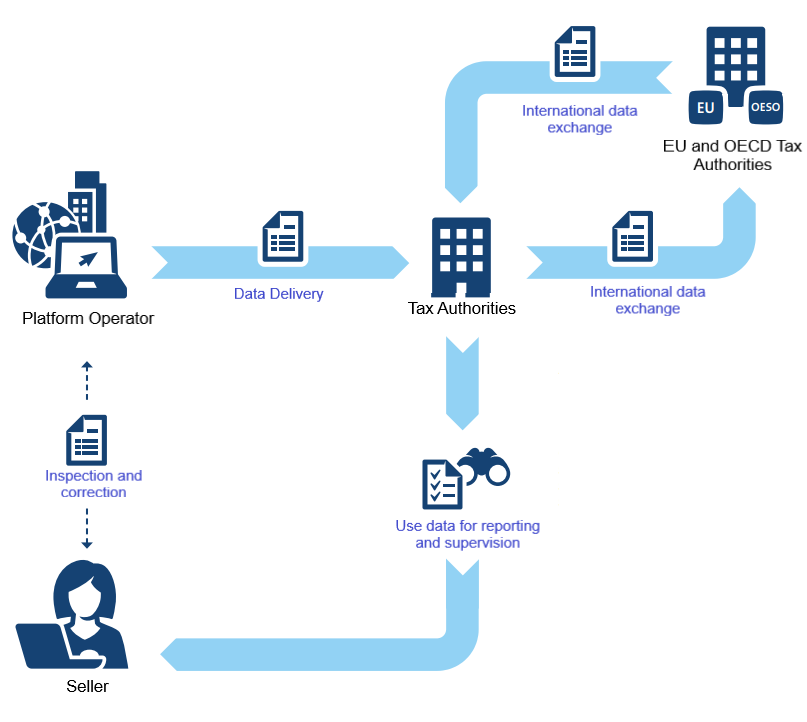

| DAC7 erklärt |

Welche Plattformaktivitäten sind betroffen?

DAC7 gilt für Plattformen, die folgende relevante Aktivitäten ermöglichen:

- Vermietung von Immobilien, sowohl Wohn- als auch Gewerbeimmobilien

- Erbringung persönlicher Dienstleistungen

- Verkauf von Waren

- Vermietung von Transportmitteln jeglicher Art

Plattformen, die ausschließlich Nebenaktivitäten wie Zahlungsabwicklung, Inserate/Werbung oder Kundenempfehlungen anbieten, sind ausgenommen.

Für Verkäufer gelten ebenfalls Transaktionsschwellenwerte. Personen mit weniger als 30 meldepflichtigen Transaktionen für Warenverkäufe unter 2.000 € jährlich sind ausgenommen. Für die Vermietung von Immobilien gelten besondere Schwellenwerte.

Wer muss unter DAC7 melden?

Die eigentliche Meldepflicht liegt beim Plattformbetreiber. Dies umfasst Plattformen, die sowohl innerhalb als auch außerhalb der EU ansässig sind, sofern sie relevante Aktivitäten von in der EU ansässigen Verkäufern erleichtern.

Konkret umfassen meldepflichtige Plattformen solche, die:

- Steuerlich in der EU ansässig sind

- In der EU eingetragen oder verwaltet werden

- Eine feste Niederlassung in der EU haben

Nicht-EU-Plattformen müssen weiterhin über EU-Verkäufer berichten, die die Schwellenwertkriterien erfüllen. Sie können jedoch ausgenommen sein, wenn ihr Heimatland bereits ähnliche Plattformdaten mit der EU austauscht.

|

| DAC7-Checkliste für Plattformen |

|

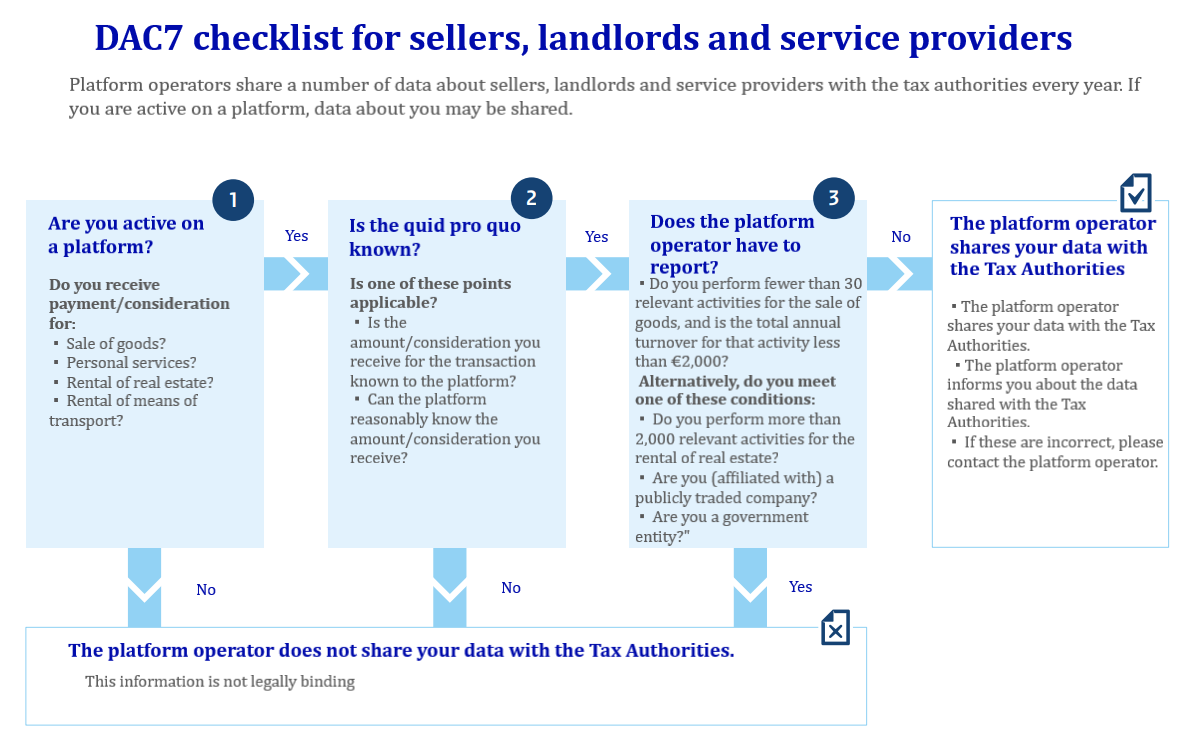

| DAC7-Checkliste für Verkäufer |

Welche Daten werden unter DAC7 gemeldet?

Plattformen, die DAC7 unterliegen, müssen verschiedene Identifikations- und Finanzdaten über meldepflichtige Verkäufer erheben und korrekt melden, wie etwa:

- Vollständiger gesetzlicher Name und Hauptadresse

- Land des Steuerwohnsitzes

- USt-IdNr. / Steuernummern

- Finanzkontodaten

- Gesamtbruttoumsätze pro Kalenderquartal

- Jegliche einbehaltenen Provisionen, Gebühren oder Steuern

Diese Daten werden dann automatisch zwischen den EU-Steuerbehörden ausgetauscht, um grenzüberschreitende Aktivitäten ordnungsgemäß zu überwachen.

Wann beginnt die DAC7-Meldepflicht?

Die EU-Mitgliedstaaten mussten DAC7 bis Ende 2022 in nationales Recht umsetzen. Die ersten Berichte mit Daten aus dem Jahr 2023 waren bis zum 31. Januar 2024 fällig. Danach erfolgt die Berichterstattung jährlich.

Die Meldefristen sind eng – Plattformen müssen innerhalb eines Monats nach Ende jedes Kalenderquartals berichten. Die Daten werden dann zwei Monate nach jedem Berichtszeitraum zwischen den Steuerbehörden ausgetauscht.

Wie funktioniert die DAC7-Meldung?

Plattformbetreiber müssen ihre DAC7-Berichte elektronisch an die Steuerbehörde in dem EU-Mitgliedstaat übermitteln, in dem sie die erforderlichen Anknüpfungskriterien erfüllen. Dies ist häufig das Land des steuerlichen Wohnsitzes der Plattform.

Hat eine Plattform in mehreren Mitgliedstaaten Anknüpfungspunkte, kann sie wählen, an welchen sie berichten möchte. Nicht-EU-Plattformen müssen sich in einem Mitgliedstaat ihrer Wahl registrieren und berichten.

Standardisierte XML-Schemata und Einreichungsverfahren wurden finalisiert. Diese Informationen werden bereitgestellt, um einen reibungslosen Datenaustausch zwischen Plattformen und EU-Steuerbehörden zu ermöglichen.

Welche Sanktionen drohen bei DAC7-Verstößen?

Strafen für die Nichteinhaltung liegen im Ermessen jedes EU-Mitgliedstaats, müssen aber „wirksam, verhältnismäßig und abschreckend" sein. Zusätzliche Maßnahmen können erlassen werden, um die Einhaltung durchzusetzen, falls erforderlich.

Plattformen sind außerdem verpflichtet, Konten nicht reagierender Verkäufer nach zwei Erinnerungsschreiben und einem Ablauf von 60 Tagen zu sperren. Eine Neuregistrierung kann ebenfalls bis zur Bereitstellung der erforderlichen Daten durch den Verkäufer verboten werden.

Wie sollten sich Plattformen auf DAC7 vorbereiten?

Um die Compliance sicherzustellen, sollten Plattformen folgende Maßnahmen ergreifen:

- Prüfen, ob DAC7 basierend auf den angebotenen Aktivitäten anwendbar ist

- Identifizieren, welche Verkäuferdaten erhoben werden müssen

- Verträge aktualisieren, um Verkäufer über die neue Datennutzung zu informieren

- IT-Systeme und -Prozesse für die Berichterstattung aufbauen/aktualisieren

- Bei Bedarf für die Berichterstattung in einem EU-Mitgliedstaat registrieren

- Übertragung von Beispielberichtsdaten testen

- Datenschutzrichtlinien aktualisieren, um die Datenmeldung abzudecken

Obwohl es komplex ist, wird eine frühzeitige Vorbereitung Plattformen dabei helfen, sich reibungslos an die DAC7-Meldepflichten anzupassen und gleichzeitig Sanktionen zu vermeiden.

Unsere Einschätzung

DAC7 stellt eine erhebliche Ausweitung des EU-Steuer-Transparenzrahmens auf digitale Plattformen dar. Es ist für Plattformen unerlässlich, dringend zu prüfen, ob sie aufgrund der von ihnen erleichterten Geschäftsaktivitäten betroffen sind.

Betroffene Plattformen müssen ab 2023 Prozesse aufbauen, um detaillierte Verkäuferinformationen zu erheben und zu melden. Eine sorgfältige Planung und frühzeitige Kontaktaufnahme mit Steuerbehörden ist entscheidend, um die engen Meldefristen einzuhalten und gleichzeitig Sanktionen zu vermeiden.

Mit den geeigneten Maßnahmen sollten digitale Plattformen in der Lage sein, die DAC7-Meldepflichten erfolgreich in ihre Abläufe zu integrieren. Obwohl die Compliance anfangs belastend erscheinen mag, wird dieser neue Standard bald zum geschäftlichen Alltag gehören.

Die langfristigen Auswirkungen der DAC7-Meldepflichten bleiben abzuwarten. Die EU ist jedoch überzeugt, dass dieser Datenaustausch einen entscheidenden Schritt zur ordnungsgemäßen Besteuerung plattformvermittelter Transaktionen darstellt. Ein sicheres Ergebnis ist eine deutlich größere Transparenz der Steuerbehörden über das Innenleben von Plattformen und ihren Verkäufern.