Leitfaden zum Streamlined Sales Tax (SST)

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

Der Streamlined Sales Tax (SST) bezeichnet eine Initiative aus dem Jahr 1999, die darauf abzielt, die Erhebung und Verwaltung der Umsatz- und Verbrauchsteuer für Unternehmen zu vereinfachen und zu modernisieren, die in mehreren US-Bundesstaaten tätig sind.

Hintergrund des Streamlined Sales Tax Project

Das Streamlined Sales Tax Project (SSTP) wurde 1999 als freiwillige Initiative staatlicher Behörden ins Leben gerufen. Es entstand aus der Besorgnis, dass das bestehende Umsatzsteuersystem für traditionelle stationäre Einzelhändler ungleich gegenüber dem Versandhandel und dem Online-Handel angewendet wurde.

Der Aufstieg des E-Commerce deckte Schwächen in den damaligen Regeln zur physischen Präsenz für die Umsatzsteuer auf. Nach der Entscheidung des Obersten Gerichtshofs von 1992 in der Rechtssache Quill mussten Verkäufer nur in Bundesstaaten Umsatzsteuer erheben, in denen sie eine physische Präsenz wie Geschäfte, Lager oder Mitarbeiter hatten.

Online-Händler ohne physische Präsenz in einem Bundesstaat konnten Waren steuerfrei an Einwohner dieses Bundesstaates verkaufen und damit lokale Einzelhändler unterbieten, die zur Steuererhebung verpflichtet waren. Bundesstaaten, die auf Umsatzsteuereinnahmen angewiesen waren, verloren im schnell wachsenden E-Commerce-Sektor erhebliche Einnahmen.

Das SSTP wurde als von Bundesstaaten geleitete Initiative konzipiert, um die Umsatzsteuerpolitik zu modernisieren und zu vereinfachen, die Last der bundesstaatenübergreifenden Compliance für Einzelhändler zu verringern und gleichzeitig das Wettbewerbsumfeld zwischen Online-Verkäufern und stationären Unternehmen zu ebnen.

Die Initiative sollte ein vereinfachtes System entwickeln, das letztendlich freiwillig von Bundesstaaten im ganzen Land übernommen werden kann.

Vorteile des Streamlined Sales Tax

Das Streamlined Sales Tax Project zielt darauf ab, folgende wesentliche Vorteile zu erzielen:

Reduzierung der Compliance-Kosten und des Verwaltungsaufwands

Die unterschiedlichen Umsatzsteuervorschriften in den Bundesstaaten verursachen enormen Aufwand und Kosten für Einzelhändler, die in mehreren Gerichtsbarkeiten tätig sind. Die Vereinheitlichung bringt Einheitlichkeit in Steuerbemessungsgrundlagen, Regeln, Einreichungsverfahren und Definitionen, was die bundesstaatenübergreifende Compliance vereinfacht.

Verbesserte Steuerverwaltung und -erhebung

Vereinfachte Systeme, gemeinsame Definitionen, zentrale Registrierung und innovative Technologien verbessern die Effizienz und senken die Kosten der Steuerverwaltung für Bundesstaaten. Sie erleichtern auch die Steuererhebung von Online- und Fernhändlern.

Gleiche Wettbewerbsbedingungen

Ein konsistenteres System gilt sowohl für Online-Verkäufer als auch für stationäre Einzelhändler und beseitigt potenzielle Verzerrungen oder Ungleichgewichte. Es schafft gleiche Wettbewerbsbedingungen für alle Arten von Einzelhändlern.

Erhöhte Staatseinnahmen

Mit einem vereinfachten System, das die Steuererhebung bei allen Arten von Einzelhandelstransaktionen erleichtert, können Bundesstaaten fiskalische Defizite und die Erosion der Umsatzsteuerbasis ausgleichen. Davon profitieren staatliche und lokale Behörden.

Die Änderungen ermöglichen es Bundesstaaten, große Einzelhändler, die aus der Ferne in anderen Bundesstaaten tätig sind, und andere E-Commerce-Transaktionen effektiv zu besteuern.

Wesentliche Merkmale des Streamlined Sales and Use Tax Agreement (SSUTA)

Um diese Vorteile zu liefern, enthält das Streamlined Sales and Use Tax Agreement (SSUTA) verschiedene Anforderungen, die die teilnehmenden Bundesstaaten umsetzen müssen. Im Folgenden werden einige der wichtigsten Merkmale vorgestellt.

Verwaltung auf Staatsebene

Nach SSUTA muss die Umsatz- und Verbrauchsteuer ausschließlich auf Ebene der Staatsregierung verwaltet werden, anstatt einzelnen lokalen Gerichtsbarkeiten die Kontrolle über Steuern und Prüfungen zu überlassen.

Der Staat übernimmt die Steuererhebung und -verteilung an lokale Behörden und schafft damit ein zentralisiertes System für Einzelhändler. Lokale Behörden dürfen auch keine unabhängigen Steuerprüfungen bei Einzelhändlern durchführen.

Einheitliche Steuerbemessungsgrundlagen

Mitgliedsstaaten müssen die Steuerbemessungsgrundlagen über staatliche und lokale Gerichtsbarkeiten hinweg angleichen. Mit begrenzten Ausnahmen muss derselbe Warenkorb von Gütern und Dienstleistungen landesweit besteuert oder befreit werden, um die Komplexität zu minimieren.

Vereinfachte Steuersätze

Das SSUTA zielt darauf ab, die zahlreichen staatlichen und lokalen Steuersätze im ganzen Land zu vereinfachen. Auf lokaler Ebene können Gerichtsbarkeiten nur einen einzigen Steuersatz mit wenigen Ausnahmen haben.

Während ein Bundesstaat bis zu zwei gestaffelte Sätze haben kann, werden die meisten Bundesstaaten einen einzigen landesweiten Satz haben. Änderungen der Steuersätze können auch nur am ersten Tag eines Kalenderquartals erfolgen.

Gemeinsame Definitionen

Eine wichtige Quelle der Komplexität sind unterschiedliche Definitionen steuerpflichtiger und steuerbefreiter Güter und Dienstleistungen zwischen den Bundesstaaten. Das SSUTA legt standardisierte Definitionen für Schlüsselbegriffe, Produkte und Dienstleistungen fest.

Über 100 Kategorien wie Computersoftware, digitale Güter, Kleidung und Lebensmittel haben standardisierte Definitionen. Dies ermöglicht es Einzelhändlern, Steuergesetze leichter zu interpretieren.

Zentrales Registrierungssystem

Das SSUTA sieht ein zentralisiertes Online-Registrierungssystem vor, über das Einzelhändler sich in Mitgliedsstaaten für die Umsatzsteuer registrieren können, anstatt mit einzelnen staatlichen Systemen umgehen zu müssen. Einzelhändler schließen einen vereinfachten Bewerbungsprozess ab und können sich schnell in beliebigen Mitgliedsstaaten registrieren.

Einheitliche Herkunftsregeln

Nach SSUTA bestimmen standardisierte Herkunftsregeln, welche Steuersätze gelten und wohin die Einnahmen fließen sollen. Dies verhindert, dass mehrere Bundesstaaten versuchen, denselben Verkauf zu besteuern. Die Herkunftsbestimmung erfolgt bei bundesstaatenübergreifenden Verkäufen in der Regel auf Grundlage des Bestimmungsortes.

Zertifizierte Dienstleister

Dies sind Drittanbieter-Softwareanbieter, die nach SSUTA zertifiziert sind, um die Umsatzsteuer-Compliance, Einreichung und Abführung für Einzelhändler zu übernehmen. Bundesstaaten gewähren finanzielle Zulagen zur Förderung der Nutzung zertifizierter Dienstleister und zur Entlastung der Einzelhändler von der Steuerverarbeitungslast.

Um diese Vorteile zu liefern, enthält das SSUTA verschiedene Anforderungen für teilnehmende Bundesstaaten. Das Abkommen wahrt jedoch die staatliche Souveränität und überschreibt keine staatlichen Gesetze.

Mitgliedschaft im Streamlined Sales Tax

Da SST eine freiwillige Initiative ist, müssen Bundesstaaten wählen, ob sie teilnehmen und die notwendigen Systemänderungen vornehmen möchten.

Zu den Vorteilen der Mitgliedschaft gehören einfachere Steuerverwaltung, Zugang zu innovativen Technologien, erhöhte staatliche Umsatzsteuereinnahmen und eine gleichmäßigere Behandlung der Einzelhändler innerhalb ihres Bundesstaates.

Im Folgenden werden die Schritte dargestellt, die für einen Bundesstaat erforderlich sind, um der Streamlined Sales Tax Initiative beizutreten.

Erlass von Gesetzen zur Einhaltung des SSUTA

Der erste wichtige Schritt ist der Erlass von Gesetzen und Vorschriften, die erforderlich sind, um das bestehende Umsatzsteuersystem des Bundesstaates an die Anforderungen des SSUTA anzupassen.

Dies stellt sicher, dass der Bundesstaat einheitliche Steuerbemessungsgrundlagen, vereinfachte Sätze, zentralisierte Verwaltung, Bestimmungsortsermittlung und andere obligatorische vereinfachte Bestimmungen im Gesetz hat.

Einige Beispiele für erforderliche Änderungen könnten sein:

- Übergang zu einer einzigen staatlichen Verwaltung aller Umsatzsteuern, anstatt lokale Gerichtsbarkeiten die Steuern zu kontrollieren.

- Implementierung standardisierter Steuerdefinitionen für wichtige Posten wie Lebensmittel, digitale Güter, proprietäre Software usw. Dies kann gesetzliche oder regulatorische Aktualisierungen erfordern.

- Beschränkung lokaler Gerichtsbarkeiten auf einen einzigen Umsatzsteuersatz und Angleichung der Steuerbasis an den Staat.

- Durchsetzung von Bestimmungsortregeln anstelle von Ursprungsregeln für bundesstaatenübergreifende Verkäufe.

- Bereitstellung von Haftungsschutzbestimmungen für Einzelhändler und Marktplatzbetreiber.

Die spezifischen Änderungen hängen von den Lücken zwischen dem bestehenden Umsatzsteuersystem des Bundesstaates und den SSUTA-Anforderungen ab. Bundesstaaten haben Flexibilität in der Strukturierung ihrer Gesetzgebung, solange die SSUTA-Konformität erreicht wird.

Ausfüllen des Compliance-Zertifikats und der Steuerpflicht-Matrix

Beitrittswillige Bundesstaaten müssen auch ein Online-Compliance-Zertifikat ausfüllen, das ihre Konformität mit jeder spezifischen Bestimmung des SSUTA darlegt.

Es müssen Referenzen auf aktualisierte Gesetze und Vorschriften bereitgestellt werden, die die Einhaltung belegen. Die Matrix identifiziert auch, wo der Bundesstaat von SSUTA-Anforderungen abweicht und warum.

Der Bundesstaat muss auch die Online-Steuerpflicht-Matrix ausfüllen, die die steuerliche Behandlung und Herkunftsbestimmung wichtiger Produkte, Dienstleistungen und Transaktionen angibt. Dies hilft Einzelhändlern zu verstehen, wo Posten steuerpflichtig sind.

Technologiesysteme testen

Technologie spielt eine entscheidende Rolle im Streamlined Sales Tax. Beitrittswillige Bundesstaaten müssen nachweisen, dass ihre IT-Systeme und Schnittstellen den SSUTA-Technologiestandards entsprechen.

Diese Tests bestätigen, dass der Bundesstaat Folgendes leisten kann:

- Vereinfachte elektronische Steuererklärungen von Einzelhändlern entgegennehmen

- Daten mit dem zentralen Registrierungssystem austauschen

- Aktuelle herunterladbare Datenbanken für Sätze und Grenzen bereitstellen

- Details der Steuerpflicht-Matrix hochladen

- Einheitlich mit zertifizierten Dienstleistern kommunizieren

Technologische Lücken oder Probleme müssen vor dem Mitgliedschaftsantrag behoben werden.

Mitgliedschaft beantragen

Sobald die gesetzliche Konformität erreicht und die Technologiefähigkeiten bestätigt sind, ist der Bundesstaat bereit, die SST-Mitgliedschaft formell durch Einreichen eines Antrags zu beantragen.

Über den Antrag wird dann von bestehenden Mitgliedsstaaten abgestimmt. Für die Genehmigung ist eine Dreiviertelmehrheit erforderlich.

Bei Annahme hängt das Wirksamkeitsdatum der Mitgliedschaft von der Bereitschaft des Bundesstaates ab, muss aber der Beginn eines Kalenderquartals mindestens 60 Tage nach der Genehmigung sein.

Der Antragsteller muss auch eine Gebühr von 20.000 USD im Voraus zahlen, die zurückerstattet wird, wenn der Antrag abgelehnt wird. Dies hilft, den Bewerbungsprüfungsprozess zu finanzieren.

Nach Abschluss dieser Schritte kann der Bundesstaat Vollmitglied der Streamlined Sales Tax Initiative werden. Laufende Compliance ist erforderlich, und Bundesstaaten müssen jährlich rezertifiziert werden.

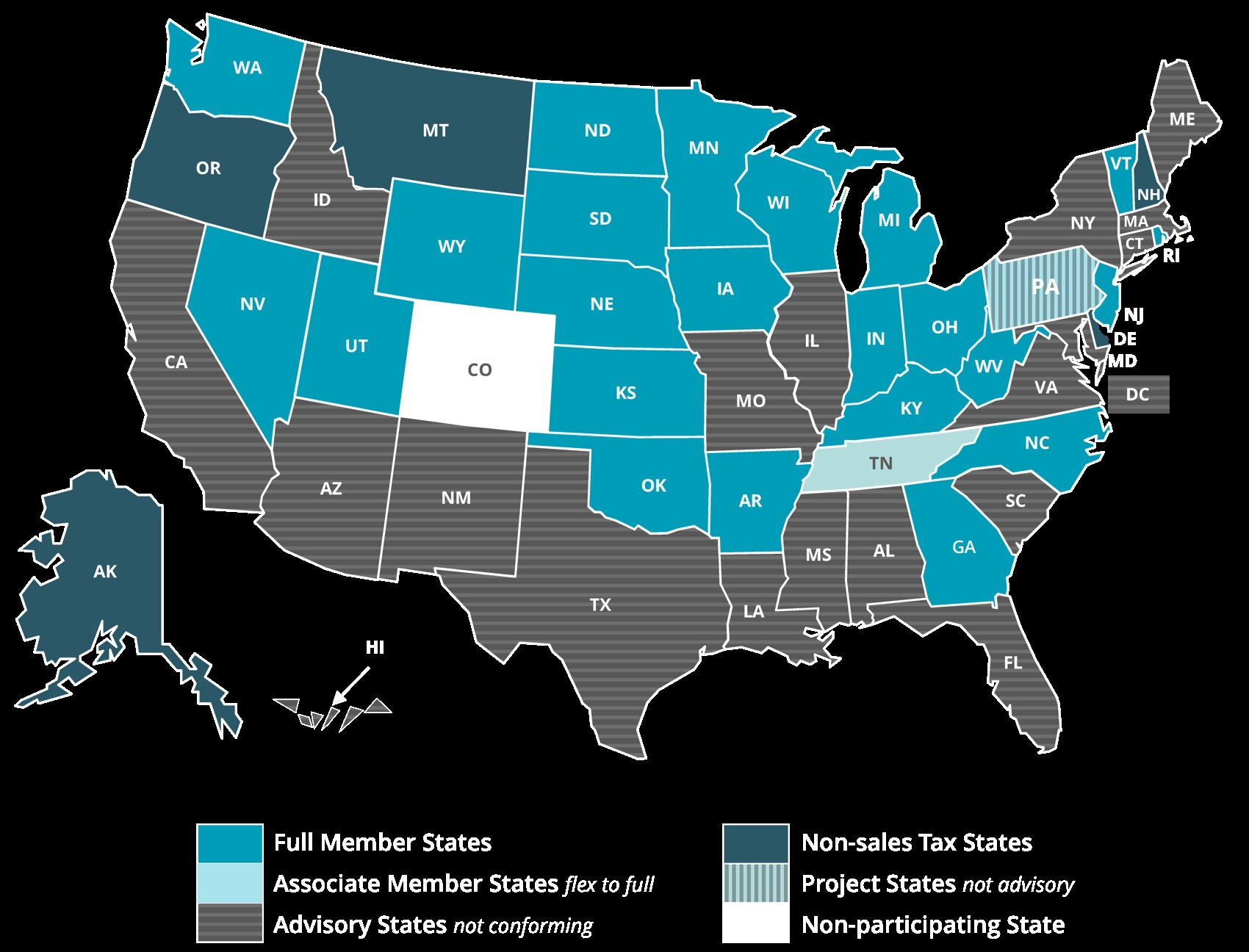

SST-Mitgliedschaft und Compliance

|

| SST Mitgliedsstaaten |

Es gibt verschiedene Stufen der SST-Staatsmitgliedschaft, die unterschiedliche Compliance-Niveaus mit dem Abkommen widerspiegeln. Im Folgenden werden die Anforderungen und Privilegien der einzelnen Stufen erläutert:

Vollmitglied

Dies ist die höchste Mitgliedschaftsstufe und zeigt an, dass ein Bundesstaat in vollem Einklang mit den SSUTA-Bestimmungen steht. Wichtige Privilegien umfassen:

- Abstimmung über SSUTA-Änderungen und interpretative Stellungnahmen

- Ernennung von zwei Delegierten in das Leitungsgremium

- Teilnahme am Compliance Review and Interpretations Committee (CRIC)

- Zugang zum Bundesprüfungsteilungsprozess

- Erhalt von CSP-Verkäuferinformationen und Verkäufertransaktionsdaten

Vollmitglieder müssen weiterhin die SSUTA-Bedingungen einhalten, um den Mitgliedsstatus zu behalten. Sie durchlaufen eine jährliche Rezertifizierung und können Sanktionen wie Herabstufung oder Ausschluss erfahren, wenn erhebliche Nichteinhaltung aufgedeckt wird.

Assoziiertes Mitglied

Bundesstaaten, die erhebliche, aber unvollständige Compliance erreicht haben, können den Status eines assoziierten Mitglieds erlangen, beispielsweise wenn wesentliche gesetzliche Änderungen noch ausstehen.

Assoziierte Mitglieder können nicht über SSUTA-Änderungen und -Ergänzungen abstimmen. Sie nehmen auch nicht an CRIC teil und erhalten keine CSP-Verkäuferdaten. Aber sie ernennen zwei Vorstandsdelegierte und haben Zugang zum zentralen Registrierungssystem.

Bedingtes Mitglied

Bundesstaaten, deren SSUTA-konforme Änderungen noch nicht rechtskräftig sind, aber innerhalb von 12 Monaten nach dem Beitritt in Kraft treten werden, können den Status eines bedingten Mitglieds erlangen.

Sie erhalten dieselben Privilegien wie assoziierte Mitglieder, bis sie in volle Compliance kommen.

Beratungsmitglied

Bundesstaaten, die Engagement bei der Entwicklung eines vereinfachten Umsatzsteuersystems zeigen, aber noch in frühen Stadien sind, können als Berater für das SSTP fungieren. Sie können nicht stimmberechtigte Vorstandsdelegierte ernennen.

Compliance-Prozesse

Das SSUTA legt strenge Prozesse fest, um die laufende Mitgliedschafts-Compliance zu überwachen:

- Bundesstaaten müssen jährlich einen Rezertifizierungsprozess abschließen, indem sie Compliance-Dokumente aktualisieren.

- Änderungen in staatlichen Gesetzen müssen innerhalb von 30 Tagen gemeldet werden, wenn sie Nicht-Konformität verursachen.

- Eine jährliche Umfrage prüft auf entstehende Compliance-Probleme.

- Sowohl zertifizierte Dienstleister als auch Mitgliedsstaaten können formelle Beschwerden wegen Nichteinhaltung einreichen.

- Detaillierte Überprüfungen der markierten Compliance-Probleme werden von Überwachungsmitarbeitern und Ausschüssen durchgeführt.

- Das Leitungsgremium bestimmt auf Grundlage der Ergebnisse, ob ein Verlust des Mitgliedsstatus oder andere Sanktionen erforderlich sind.

Diese Wachsamkeit soll Einzelhändlern die Gewissheit geben, dass Bundesstaaten die SSUTA-Verpflichtungen im Laufe der Zeit einhalten. Sie wahrt auch die Integrität der Initiative.

Auswirkungen und Vorteile für Unternehmen

Wie wirken sich die durch das Streamlined Sales Tax Project eingeführten Änderungen auf Unternehmen aus? Im Folgenden werden die Auswirkungen auf Einzelhändler sowie die Vorteile, die sie nutzen können, erläutert.

Ausweitung der Umsatzsteueranmeldungen

Mit vereinfachter zentralisierter Registrierung können Einzelhändler ihre registrierten Einreichungspflichten einfach auf zusätzliche Streamlined-Bundesstaaten ausweiten, wenn ihr Umsatz wächst.

Reduzierte Compliance-Kosten

Einheitliche Definitionen, Sätze, Regeln und Verwaltung reduzieren den Arbeitsaufwand für die Verwaltung bundesstaatenübergreifender Umsatzsteueranmeldungen erheblich. Dies senkt die Compliance-Kosten für Einzelhändler.

Technologieeinsatz

Der Zugang zu zugelassenen zertifizierten Dienstleistern und automatisierten Umsatzsteuerlösungen verbessert die Einreichungsgenauigkeit und reduziert gleichzeitig den Technologieaufwand.

Zuverlässigkeit der Steuerberechnung

Einzelhändler können sich auf Satz- und Grenzdatenbanken in SSUTA-Bundesstaaten verlassen, um die richtige Steuergerichtsbarkeit und die anwendbaren Sätze zu erhalten. Haftungsschutz schützt Einzelhändler, die sich auf diese von den Bundesstaaten bereitgestellten Datenbanken verlassen.

Kundenerlebnis

Einfachere Registrierung und Compliance bedeutet, dass Einzelhändler mehr Ressourcen auf Kunden statt auf die Verarbeitung der Umsatzsteuer konzentrieren können.

Natürlich werden die Ausweitung des Streamlined Sales Tax auf weitere Bundesstaaten im Laufe der Zeit diese Vorteile weiter verstärken.

Zentrales Registrierungssystem

Eine der nützlichsten Streamlined Sales Tax-Funktionen für Unternehmen ist das zentrale Online-Registrierungssystem unter https://www.sstregister.org/.

Dieses Portal bietet einen einzigen Antragsprozess, den Einzelhändler nutzen können, um sich schnell und einfach für die Umsatzsteuer in allen SST-Vollmitgliedsstaaten zu registrieren. Wichtige Funktionen umfassen:

- Registrierung eines einzelnen Unternehmensstandorts oder aller Standorte.

- Möglichkeit zur Registrierung in einem, mehreren oder allen Vollmitgliedsstaaten.

- Nur grundlegende Unternehmensidentifikationsdaten erforderlich.

- Sofortige Registrierungsbestätigung nach Einreichen des Antrags.

- Druckbare Registrierungszertifikate für jeden erfolgreich registrierten Bundesstaat.

- Online-Dashboard zur Verwaltung bestehender Registrierungen.

- Option zur Angabe, ob ein zertifizierter Dienstleister verwendet wird.

- Einziger Anlaufpunkt zur Aktualisierung oder Kündigung bestehender Registrierungen.

Das zentralisierte System macht es überflüssig, dass Einzelhändler separat mit den Registrierungsprozessen jedes Bundesstaates interagieren. Die Registrierung in weiteren Bundesstaaten kann nahtlos erfolgen, wenn ein Unternehmen wächst.

Es ist wichtig zu beachten, dass der Einzelhändler, sobald er in einem Streamlined-Bundesstaat über dieses System registriert ist, die Verpflichtung übernimmt, die geltende Umsatzsteuer für diesen Bundesstaat zu erheben, zu melden und abzuführen. Er kann nicht weiterhin steuerfrei verkaufen, wenn er unterhalb der staatlichen Nexus-Schwellenwerte liegt.

Zertifizierte Dienstleister (CSPs)

Viele Einzelhändler empfinden den Prozess der Erhebung, Einreichung und Abführung der Umsatzsteuer in mehreren Bundesstaaten als sehr komplex und belastend. Mit sich ändernden Steuersätzen, Regeln und Grenzen Schritt zu halten, ist eine Herausforderung.

Um diese Last zu erleichtern, führt das SSUTA Certified Service Providers (CSPs) — zertifizierte Dienstleister — ein: private Unternehmen, die zertifiziert sind, alle Umsatzsteueranmeldungen, Abführungen und damit verbundene Dienstleistungen für Einzelhändler zu übernehmen. Diese CSPs pflegen umfangreiche Steuerdetails für alle SST-Mitgliedsstaaten.

Es gibt einige Möglichkeiten, wie Einzelhändler CSPs nutzen können:

- CSP-Software nutzen — Einzelhändler können eine Software-as-a-Service-Steuerberechnungs- und Einreichungslösung eines CSP abonnieren.

- Einen CSP beauftragen — Einzelhändler können einen CSP als ihren Bevollmächtigten bestellen, der für sie die Umsatzsteuer berechnet, meldet und abführt.

- Über Marktplatz-CSPs verkaufen — Online-Marktplätze beauftragen oft CSPs, so dass Verkäufer auf diesen Plattformen automatisch die Umsatzsteuer über den CSP des Marktplatzes abgewickelt bekommen.

Bundesstaaten gewähren CSPs finanzielle Zulagen, um die Nutzung ihrer Dienstleistungen durch Einzelhändler zu fördern. Für kleinere Einzelhändler ohne physische Präsenz in einem Bundesstaat übernimmt der Bundesstaat die CSP-Gebühren.

Die Nutzung von CSPs schützt Einzelhändler auch vor der Prüfungshaftung, was den Einzelhändlern zusätzliche Sicherheit gibt.

Zukunftsausblick für Streamlined Sales Tax

Es hat über 20 Jahre gedauert, aber der Streamlined Sales Tax hat nun einen reifen Zustand erreicht, in dem 24 US-Bundesstaaten die Vollmitgliedschaft erlangt haben. Es bleibt jedoch Raum für weitere Expansion.

Da viele Bundesstaaten nach der Entscheidung des Obersten Gerichtshofs im Fall Wayfair 2018 wirtschaftliche Nexus-Gesetze erlassen haben, könnte das Interesse an weiterer Vereinfachung durch Initiativen wie Streamlined zunehmen.

Einige potenzielle zukünftige Entwicklungen umfassen:

Mehr Bundesstaaten treten SST bei

Wenn schwierige Nexus-Compliance-Lasten mehr Bundesstaaten und Einzelhändler zu belasten beginnen, könnte dies weitere Bundesstaaten dazu veranlassen, ihre Umsatzsteuersysteme zu rationalisieren und SST beizutreten. Bereits die Beteiligung hat sich von den anfänglichen 13 Bundesstaaten im Jahr 2005 verdoppelt.

Versuche zur Harmonisierung auf Bundesebene

Bemühungen um eine Bundesintervention können auftreten, wenn erhebliche Unterschiede zwischen staatlichen Umsatzsteuerregeln bestehen bleiben, was zu anhaltender Komplexität für den bundesstaatenübergreifenden Handel führt.

Technologieverbesserungen

Neue Lösungen wie künstliche Intelligenz könnten dazu beitragen, die automatisierte bundesstaatenübergreifende Umsatzsteuer-Compliance und -Prüfung unter Nutzung von Streamlined-Steuerregeln in Systeme zu kodieren.

Innovationen von CSPs

Mit mehr Wettbewerbsdruck könnten CSPs fortgeschrittene Technologien wie maschinelles Lernen nutzen, um die Umsatzsteuereinreichung für Einzelhändler weiter zu vereinfachen.

Obwohl Prognosen schwierig sind, scheinen die Vereinfachung und Ausweitung der Streamlined Sales Tax-Mitgliedschaft auf Grundlage der erkennbaren Richtungsmomentums langfristig wahrscheinliche Trends zu sein.

Für Einzelhändler, die mit der Verwaltung der bundesstaatenübergreifenden Umsatzsteuer zu kämpfen haben, bieten die Nutzung zertifizierter Dienstleister und die eventuelle Ausweitung der Streamlined-Regeln auf weitere Bundesstaaten Potenzial, wichtige Schmerzpunkte zu lindern.

Abschließende Gedanken

Die Streamlined Sales Tax Initiative hat in 20 Jahren durch die methodischen Bemühungen proaktiver staatlicher Behörden, die die Umsatzsteuerverwaltung modernisieren wollten, einen weiten Weg zurückgelegt.

Obwohl komplex bei der Umsetzung, hat diese freiwillige Initiative einfachere, effizientere Umsatzsteuersysteme bereitgestellt, die nun in fast der Hälfte der US-Bundesstaaten aktiv sind.

Einzelhändler und Bundesstaaten haben bereits konkrete Vorteile aus vereinheitlichten Steuerbemessungsgrundlagen, zentralisierter Registrierung, gemeinsamen Regeln, Satzdatenbanken, Haftungsschutz, zertifizierten Dienstleistern und innovativen Technologien erfahren.

Da der Streamlined Sales Tax in Zukunft weiter reift, können Unternehmen auf verbesserte Umsatzsteuer-Compliance-Prozesse und hoffentlich reduzierte Belastungen durch den bundesstaatenübergreifenden Handel hoffen.