瑞士纳税识别号(UID / OASI)完整指南

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

企业统一识别号(UID 号)

在《联邦关于税务事项自动国际信息交换法》的框架下,瑞士"Unternehmens-Identifikationsnummer"(UID 号)依据该法第 2 条第 1 款第 g 项,作为实体的税务识别号使用。

UID 号于 2011 年引入,是联邦层面统一的唯一识别号。它不仅用于税务目的,还用于其他功能,例如商业登记号和海关目的。UID 号由《瑞士联邦 UID 法》和《瑞士 UID 条例》管辖,被分配 UID 号的实体包括:在商业登记册中注册的实体、受联邦税收管辖的个人和法律实体、从事商业活动的个人、无法律人格的合伙企业,以及在瑞士运营的境外或国际法律实体。

UID 号在实体于与 UID 系统相连的行政注册册中完成注册时自动分配。尚未分配 UID 的实体可向瑞士联邦统计局申请注册。UID 注册表(其中部分对公众开放)允许用户通过特定 UID 号查找相关实体,或使用实体名称、增值税号或商业登记号搜索 UID 号。公开可查的信息包括状态、地址和商业登记数据。

如需获取以商��业为目的注册公司的全面数据,中央企业名称索引"Zefix"是主要数据库。该注册表对公众开放,提供与 UID 注册表类似的搜索功能。可通过 UID 注册表(https://www.uid.admin.ch)探索 UID 系统,并通过 Zefix 的网页界面(http://www.zefix.ch/)访问相关信息。

官方数据库——UID 查询

格式

UID 号的结构如下:CHE-999.999.99C,由九位随机分配的非描述性数字组成。

为表明其瑞士来源,前缀"CHE"与 ISO 3166-1 的三字母变体一致。最后一位(C)为校验位,使用标准模 11 计算法算出。为增强可读性,前缀与数字部分之间加入连字符,数字部分分为三组,每组三位数字,用圆点分隔。

在哪里查找 UID?

UID 号不出现在任何官方证件或其他官方文件上。但可以在增值税申报表的首页上找到。如果实体不知晓自己的 UID 号,可使用 UID 注册表进行查找。通过输入实体的法定名称、增值税号或商业登记号,UID 注册表可协助查找相应的 UID 号(前提是该实体已在 UID 注册表中登记)。

|

| 增值税申报表上的 UID |

老年与遗属保险号(OASI 号)

《瑞士联邦关于税务事项自动国际信息交换法》第 2 条第 1 款第 f 项指定老年与遗属保险号(OASI 号)作为 AEOI 框架下个人的税务识别号。OASI 号由中央补偿办公室(CCO)集中管理,是社会保障目的的唯一识别符,偶尔也用于税务管理、军事行政和教育领域。

依据《瑞士联邦老年与遗属保险法》及其相应条例,OASI 号在个人出生注册于"Infostar"数据库时,或在移民局向中央补偿办公室提供相关信息时,分配给瑞士居民和习惯居所在瑞士的个人。

OASI 也被称为:AHV-Versichertennummer(德语);numéro d'assuré AVS(法语);numero d'assicurato AVS(意大利语)。

格式

2008 年引入的现行 OASI 号具有结构化格式。它包含:一个初始 3 位国家代码(瑞士 = 756)、一个 9 位随机分配的号码(为每位个人提供终生唯一且匿名的标识),以及一个最终校验位。OASI 号以易于阅读的方式呈现,每组数字用圆点分隔。格式表示如下:756.1234.5678.97。

|

| 保险证书上的 OASI 号 |

欧盟内部增值税号

瑞士企业识别号(UID)和欧盟增值税识别号共用 UID 这一缩写,但两者毫不相关。

增值税识别号专门用于欧盟内部交易,即从一个欧盟国家向另一个欧盟国家交付商品,或向不同欧盟国家的收款方提供服务。为促成免税服务,客户须向供应商或服务提供商提供其增值税识别号。

未参与欧盟服务的瑞士公司不持有增值税识别号。然而,它们也不需要,因为欧盟公司可以向瑞士免税交付商品,或向瑞士的服务受款方提供服务,而无需客户提供增值税识别号(依据 2006 年 11 月 28 日《增值税制度指令》第 146 条)。

Lookuptax 如何协助您进行增值税验证?

Lookuptax 增值税验证以强大的平台颠覆了增值税号验证方式,助力企业在 100 多个国家和地区无缝核验增值税号。我们的先进技术确保验证准确高效,有效减少错误并提升合规水平。

常见问题

在瑞士无销售记录的外国公司,若其全球营业额超过 CHF 100,000,是否仍须登记 MWST?

是的——这令许多外国企业措手不及。瑞士《增值税法》(MWSTG 第 10 条)将 CHF 100,000 登记门槛适用于来自应税或零税率供应的全球营业额,而非仅限于瑞士来源收入。只要外国公司在瑞士发生哪怕一法郎的应税供应,一旦其全球收入超过门槛,即须登记,与纯瑞士销售额无关。非瑞士企业还须在瑞士境内指定税务代表人。低于门槛的自愿登记是允许的,以便取回瑞士进项税。[1] [2]

境外 SaaS 和数字服务提供商:B2C 向瑞士销售是否真的没有 MWST 门槛?

是的。依据瑞士增值税规定,向瑞士私人消费者(B2C)提供电子服务(云、SaaS、下载、流媒体、应用程序)的境外提供商,须自第一法郎瑞士销售起登记 MWST——无最低瑞士收入门槛。一般性 CHF 100,000 全球营业额门槛仍然适用,但由于大多数数字企业的全球收入已超过该门槛,实际效果是自向瑞士进行 B2C 供应的第一天起即须强制登记。B2B 数字供应由瑞士收款方通过反向征收机制处理,因此纯 B2B 数字销售无需境外登记。[1] [3]

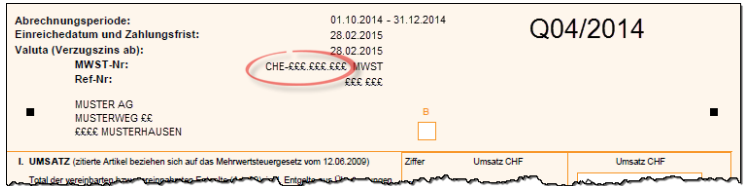

为什么 UID 后缀缺失或错误会导致瑞士 MWST 发票被拒?

瑞士《增值税法》(MWSTG)第 26(2)(a) 条要求每位已登记增值税的供应商在发票上以精确格式 CHE-XXX.XXX.XXX MWST(法语区和意大利语区分别为 TVA / IVA)注明其 MWST 登记号。省略 MWST 后缀、使用无后缀的原始 UID,或圆点和连字符格式有误,均使发票不合规:买方无法申报进项税抵扣,供应商可能面临处罚。最后一位为模 11 校验位;校验位有误的发票也将在 ERP 系统和官方 UID 注册表的自动验证中失败。[2] [4]

我持有瑞士 B 类许可证,年收入低于 CHF 120,000——若我的 Quellensteuer 税率有误,能否申请更正?

可以,但截止日期严格。Quellensteuer(源泉税)由您的雇主按固定州税率每月代扣。若适用税率有误——例如因家庭状况变化、第二份收入或跨境扣除——您(或您的雇主)可在税务年度次年的 3 月 31 日前向州税务机关申请税率更正;该截止日期为不可延长的失权期。若您的年度总就业收入超过 CHF 120,000,无论如何均须进行后续普通评定(Nachträgliche ordentliche Veranlagung);自 2021 年改革起,自愿申请普通评定对今后所有年度均不可撤销。[5] [6]

AHV/OASI 号码(756.XXXX.XXXX.XX)是否等同于瑞士 TIN?何时须向雇主披露?

AHV/OASI 号码(Sozialversicherungsnummer,即社会保险号)是瑞士在经合组织自动信息交换框架下面向个人的 TIN。与国民身份证号码不同,AHV 号码不出现在实体身份证件上——它出现在由补偿办公室发放的保险证书上。员工须向其瑞士雇主披露该号码,以便雇主正确登记社会保险供款。该号码受《联邦老年与遗属保险法》(AHVG SR 831.10)管辖,在社会保障和税务管理范围之外使用受数据保护条款约束。经合组织关于瑞士 TIN 的指引确认其用于 AEOI 申报,但并非通用公共标识符。[6] [7]