Umsatzsteuer-Meldungen – Erkenntnisse aus den Erfahrungen der EU-Mitgliedstaaten

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

Umsatzsteuerbetrug kostet EU-Regierungen jährlich Milliarden von Euro an entgangenen Einnahmen. Eine häufige Art von Betrug ist der Missing Trader Intra-Community (MTIC)-Betrug, bei dem ein Unternehmen Umsatzsteuer auf Verkäufe berechnet, aber verschwindet, ohne die erhobene Umsatzsteuer an die Steuerbehörden abzuführen. Um solchen Betrug zu bekämpfen und die Compliance zu erhöhen, haben mehrere EU-Mitgliedstaaten inländische Umsatzsteuer-Meldungen eingeführt, bei denen Unternehmen verpflichtet sind, detaillierte Transaktionsdaten an die Steuerbehörden zu melden.

Dieser Artikel fasst die wichtigsten Erkenntnisse aus einem Bericht der EU-Fiscalis-Projektgruppe 74 von 2017 über die Erfahrungen der EU-Mitgliedstaaten mit Umsatzsteuer-Meldungen zusammen. Der Bericht bietet wertvolle Einblicke für politische Entscheidungsträger, die ähnliche Transaktionsberichterstattungsanforderungen erwägen.

Was sind Umsatzsteuer-Meldungen?

Umsatzsteuer-Meldungen verpflichten für die Umsatzsteuer registrierte Unternehmen, den Steuerbehörden regelmäßig detaillierte Daten zu den von ihnen an Kunden ausgestellten und von Lieferanten erhaltenen Umsatzsteuerrechnungen zu übermitteln. Dies ergänzt die Standard-Umsatzsteuererklärung, die nur aggregierte Umsatzsteuerbeträge enthält.

Konkret erfordern Umsatzsteuer-Meldungen die Identifizierung von Handelspartnern und die Bereitstellung von Rechnungsdetails einschließlich Datum, Betrag, in Rechnung gestellte Umsatzsteuer usw. Steuerbehörden können diese transaktionsebenen-Daten nutzen, um:

- Berichte von Käufern und Verkäufern gegenzuprüfen, um Inkonsistenzen aufzudecken, die auf Betrug hinweisen könnten.

- Geschäftsnetzwerke und Lieferketten zu analysieren, um Hochrisikohändler und -transaktionen zu identifizieren.

- Die Risikoanalyse und Zielausrichtung von Prüfungen zu verbessern, im Vergleich zur ausschließlichen Nutzung von Umsatzsteuer-Erklärungsdaten.

- Feedback zur Unterstützung freiwilliger Compliance bereitzustellen.

Stand 2017 haben mindestens 12 EU-Mitgliedstaaten eine Form inländischer Umsatzsteuer-Meldungen eingeführt. Der Umfang und die Meldeanforderungen variieren, der Zweck ist jedoch ähnlich – die Bekämpfung von Umsatzsteuerbetrug durch erhöhte Transparenz.

Wesentliche von Mitgliedstaaten gemeldete Vorteile

Der EU-Bericht von 2017 hebt mehrere Vorteile hervor, die von Mitgliedstaaten realisiert wurden, die Umsatzsteuer-Meldungen eingeführt haben:

- Schnellere Erkennung betrügerischer Händler und Netzwerke – Früher konnte es Steuerprüfer Monate kosten, Lieferketten zu rekonstruieren. Mit Transaktionsdaten kann die Risikoanalyse verdächtige Händler in Tagen identifizieren.

- Verbesserte Umsatzsteuererhebung – Die meisten Bundesstaaten meldeten erhöhte Umsatzsteuereinnahmen, insbesondere von kleinen Unternehmen, die zuvor unzureichend gemeldet hatten. Estland meldete im Jahr nach der Einführung von Meldungen einen Anstieg der erhobenen Umsatzsteuer um 10 %.

- Besser gezielte Prüfungen – Detaillierte Daten ermöglichen es Steuerbehörden, riskante Händler und Transaktionen zu identifizieren, anstatt zufällig zu prüfen. Die Anzahl der Prüfungen nahm in Ländern wie Ungarn ab, während der Prüfungsertrag zunahm.

- Schnellere Umsatzsteuererstattungen – Daten verbesserten die Risikoanalyse von Erstattungsansprüchen und ermöglichten eine schnellere Bearbeitung und Rückerstattung für compliant handelnde Unternehmen. Estland verkürzte die Bearbeitungszeit um fast 80 %.

- Erhöhte Compliance – Umsatzsteuer-Meldungen haben einen präventiven Effekt, da Unternehmen wissen, dass ihre Daten gegengeprüft werden. Estland meldete, dass Unternehmen plötzlich begannen, höhere Umsätze und niedrigere Ausgaben zu melden.

- Verwaltungseinsparungen – Die automatisierte Analyse von Transaktionsdaten erh�öhte die Effizienz. Personalressourcen wurden von der manuellen Datenerfassung zu Prüfungs- und Durchsetzungsaktivitäten mit höherem Mehrwert umgeleitet.

Wesentliche Designentscheidungen und Compliance-Überlegungen

Der EU-Bericht betont, dass Umsatzsteuer-Meldungen von Daten profitieren sollten, die Unternehmen bereits für die Standard-Umsatzsteuerberichterstattung erfassen. Dies minimiert den inkrementellen Compliance-Aufwand. Weitere wesentliche Designentscheidungen umfassen:

- Rechnungsebenen- vs. aggregierte Berichterstattung – Die Berichterstattung auf Rechnungsebene liefert mehr Details für Gegenprüfungen und Lieferkettenanalysen. Die aggregierte Berichterstattung reduziert jedoch das Datenvolumen für Steuerbehörden.

- Meldehäufigkeit – Die Ausrichtung an Umsatzsteuer-Erklärungsfristen vereinfacht die Compliance. Kürzere Zeiträume liefern aktuellere Daten, erhöhen aber den Berichterstattungsaufwand.

- Schwellenwerte – Das Festlegen von Meldungsschwellenwerten birgt das Risiko, dass Betrüger Transaktionen aufteilen. Das Entfernen von Schwellenwerten oder das Festlegen aggregierter Partnerschwellenwerte hilft, dies zu vermeiden.

- Elektronische Einreichung – Die Online-Einreichung ermöglicht Echtzeit-Validierung und Datenprüfungen zur Verbesserung der Qualität. Mitgliedstaaten nutzen Webformulare, Datei-Uploads, API-Integrationen.

- Feedback an Steuerpflichtige – Die Bereitstellung des Zugangs von Steuerpflichtigen zu über sie gemeldeten Daten und Benachrichtigungen über Unstimmigkeiten verbessert die freiwillige Compliance.

Um die Compliance-Kosten weiter zu senken, sollten Steuerbehörden Geschäftsinteressenten konsultieren und bei der Einführung von Meldungen ausreichend Vorlaufzeit geben. Das Anbieten kostenloser Berichtssoftware und umfangreicher Online-Ressourcen kann ebenfalls helfen, den Übergang zu erleichtern.

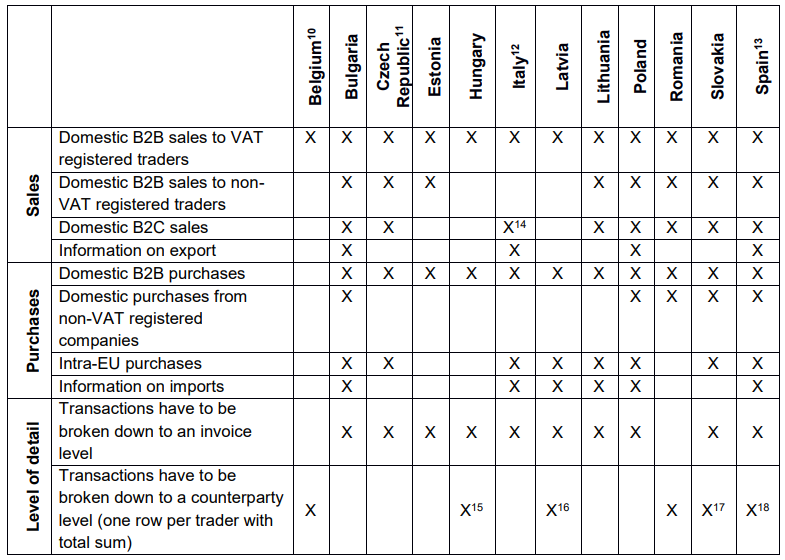

Meldeanforderungen für Verkäufer

|

| Meldeanforderungen für Verkäufer |

Verbesserung der Verwaltungszusammenarbeit mit Umsatzsteuer-Meldungen

Inländisch gemeldete Transaktionsdaten könnten auch genutzt werden, um die Verwaltungszusammenarbeit zwischen EU-Mitgliedstaaten bei der Bekämpfung von grenzüberschreitendem Umsatzsteuerbetrug zu stärken.

Der Fiscalis-Bericht empfiehlt, geeignete Methoden für Mitgliedstaaten zur gemeinsamen Nutzung von Daten über innergemeinschaftliche Transaktionen, die in Umsatzsteuer-Meldungen deklariert wurden, zu erkunden. Der Zugang zu Partnerlanddaten würde eine robustere Überprüfung deklarierter innergemeinschaftlicher Lieferungen und Erwerbe ermöglichen.

Die Analyse vollständiger End-to-End-Lieferketten für grenzüberschreitende Transaktionen könnte die Erkennung von MTIC-Betrugsnetzwerken, die mehrere Länder umfassen, erheblich verbessern. Während Datenaustauschpraktiken geeigneten Datenschutz für Steuerpflichtige beinhalten müssen, stellt eine bessere kooperative Nutzung von Umsatzsteuer-Meldungsdaten einen vielversprechenden Weg dar, um die Durchsetzung zu stärken.

Wesentliche Erkenntnisse und Empfehlungen

Basierend auf den weitgehend positiven Erfahrungen der frühen Anwender scheinen Umsatzsteuer-Meldungen ein wirksames Instrument im Kampf gegen Umsatzsteuerbetrug zu sein, das auch breitere Compliance-Dividenden abwirft.

Mitgliedstaaten, die ähnliche Transaktionsberichterstattungsanforderungen erwägen, können von den bisher gewonnenen Erkenntnissen profitieren:

- Hohe Rechnungsebenen-Details anstreben, aber den inkrementellen Compliance-Aufwand minimieren, indem vorhandene Buchhaltungsdaten genutzt werden.

- Meldungsschwellenwerte entfernen, die Betrug ermöglichen, indem Transaktionsparteien oder -werte verborgen werden.

- Elektronische Berichterstattung betonen und Echtzeit-Validierung nutzen, um die Datenqualität zu verbessern.

- Steuerpflichtigen-Feedback und Benachrichtigungen bereitstellen, um freiwillige Selbstkorrektur von Unstimmigkeiten zu fördern.

- Daten und Best Practices mit anderen Steuerbehörden teilen, um grenzüberschreitende Betrugsnetzwerke zu bekämpfen.

Umsatzsteuer-Meldungen haben bereits ihren Wert bei der Steigerung von Einnahmen und Durchsetzung für die erste Gruppe der einführenden Mitgliedstaaten unter Beweis gestellt. Da mehr Länder Transaktionsberichterstattungsrahmen einführen, dürften die positiven Auswirkungen in der gesamten EU zunehmen. Die Realisierung der vollen Vorteile erfordert jedoch eine anhaltende Fokussierung auf die Minimierung von Compliance-Kosten sowie die Ermöglichung einer kooperativen Datennutzung. Durch das Lernen von Vorreitern und das Iterieren von Umsatzsteuer-Meldungsrahmen kann das Potenzial zur Modernisierung der Umsatzsteuerverwaltung und zur Eindämmung jährlicher Mehrwertsteuer-Einnahmeverluste in Milliardenhöhe Wirklichkeit werden.