ViDA – Umsatzsteuer im digitalen Zeitalter – EU-Regelungen verständlich erklärt

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

Die Europäische Union hat ein weitreichendes Paket von Vorschlägen zur Reform der Umsatzsteuerregeln vorgelegt, das unter dem Namen ViDA (VAT in the Digital Age) bekannt ist. Diese ehrgeizige Initiative zielt darauf ab, die Umsatzsteuerberichterstattung zu modernisieren, die Konvergenz zu fördern und die Kosten für Unternehmen zu senken.

Einführung in ViDA (Umsatzsteuer im digitalen Zeitalter)

Im Dezember 2022 veröffentlichte die Europäische Kommission die lange erwartete ViDA-Initiative mit Plänen, die Umsatzsteuervorschriften ins 21. Jahrhundert zu bringen. ViDA enthält vorgeschlagene Gesetzgebungsänderungen zur Erreichung von fünf Hauptzielen:

- Verbesserung der Berichterstattung durch Nutzung des Potenzials der Digitalisierung

- Förderung der Interoperabilität von IT-Systemen

- Schaffung gleicher Wettbewerbsbedingungen für alle Geschäftsmodelle

- Reduzierung von Fragmentierung und Kosten

- Minimierung des Bedarfs an mehrländigen Umsatzsteuerregistrierungen

Dieses Reformpaket entstand angesichts der erheblichen Beiträge von Umsatzsteuerbetrug zur Mehrwertsteuer-Lücke von 93 Milliarden Euro in der EU. ViDA zielt darauf ab, die Berichterstattung zu modernisieren, um die Transparenz und Compliance für Steuerbehörden zu verbessern.

Drei Säulen der ViDA-Vorschläge

ViDA enthält Vorschläge über drei Hauptsäulen:

- Neue Echtzeit-Meldepflichten und E-Rechnungsanforderungen für B2B-Transaktionen (Business-to-Business)

- Aktualisierte Umsatzsteuerregeln für Plattformverkäufer

- Ein einheitliches EU-Umsatzsteuerregistrierungssystem

In diesem Artikel konzentrieren wir uns speziell auf die wesentlichen Änderungen, die für Echtzeit-Berichterstattung und E-Rechnung vorgeschlagen werden.

Neue digitale Meldepflichten und E-Rechnungsregeln

Das Kernstück von ViDA ist der Plan, eine Echtzeit-Digitalmeldung von Rechnungsdaten für innergemeinschaftliche B2B-Transaktionen zu verlangen. Ziel ist es, Steuerbehörden zu helfen, möglichen Karussellbetrug bei grenzüberschreitenden Handelsgeschäften frühzeitig zu erkennen.

Die wichtigsten vorgeschlagenen Elemente sind:

- Ab 2028 müssen Unternehmen strukturierte E-Rechnungen in einem einheitlichen EU-Standardformat innerhalb von 2 Tagen nach B2B-grenzüberschreitenden Transaktionen ausstellen.

- Verkäufer und Käufer übermitteln innerhalb von 2 Tagen nach Rechnungsausstellung oder Fälligkeitsdatum Datensätze an ihre Steuerbehörde.

- Die Steuerbehörden übermitteln die Daten an eine zentrale EU-Datenbank.

- EU-Länder können die E-Rechnung für inländische Transaktionen vorschreiben, müssen jedoch denselben Standard verwenden.

- Bestehende inländische E-Rechnungssysteme wie in Italien und Ungarn müssen bis 2028 mit dem EU-System harmonisiert werden.

Dieser nahezu in Echtzeit erfolgende Datenzugang ermöglicht es Steuerbehörden, Nichteinhaltungen viel schneller zu identifizieren und zu beheben.

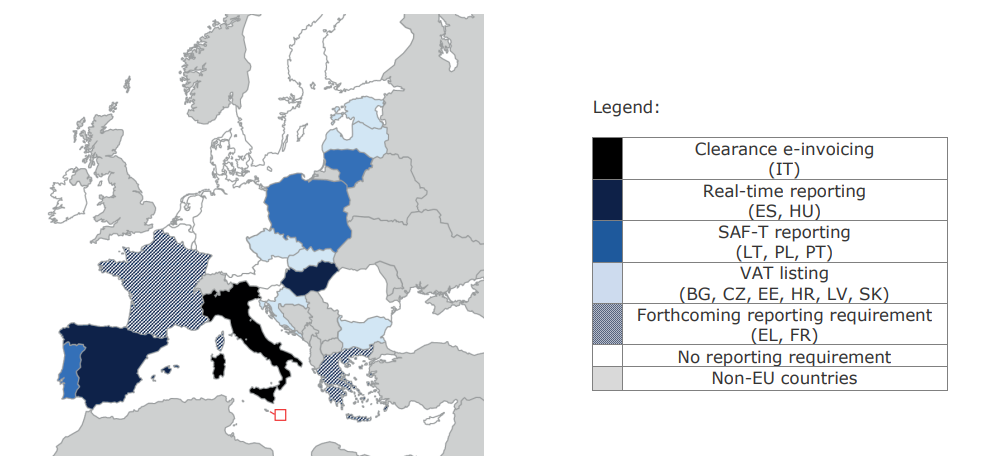

|

| Digitale Meldepflichten in der EU |

Wer ist von den neuen Regelungen betroffen?

Die Echtzeit-Meldepflichten gelten für:

- Alle umsatzsteuerregistrierten Unternehmen, die an innergemeinschaftlichen B2B-Transaktionen beteiligt sind

- Umsatzsteuerregistrierte Kunden, die grenzüberschreitend Waren erwerben

Inländische E-Rechnungspflichten sind für EU-Mitglieder optional, werden sich aber voraussichtlich im Laufe der Zeit ausweiten.

Welche Daten müssen digital gemeldet werden?

Die für innergemeinschaftliche Transaktionen digital zu meldenden Daten umfassen:

- USt-IdNr von Verkäufer und Käufer

- Rechnungsdatum und -nummer

- Produktbeschreibungen

- Menge und Preis

- Umsatzsteuerbeträge

- Zahlungskonto und -bedingungen

Diese Daten werden in einem einheitlichen XML-Schema strukturiert und über standardisierte Kanäle übermittelt, die von den einzelnen Ländern festgelegt werden.

Wann treten die neuen Regelungen in Kraft?

Die EU-Länder müssen bis Ende 2022 nationale Gesetze zur Ermöglichung von ViDA verabschieden. Die ersten Berichte zu Rechnungsdaten aus 2023 sind bis zum 31. Januar 2024 fällig.

Danach erfolgt die laufende Berichterstattung auf vierteljährlicher Basis innerhalb eines Monats nach Abschluss jedes Zeitraums. Die Informationen werden auch innerhalb von zwei Monaten zwischen Steuerbehörden ausgetauscht.

Die obligatorische innergemeinschaftliche E-Rechnung und Echtzeit-Berichterstattung tritt ab 2028 in Kraft, sobald die zentralen Systeme bereit sind. EU-Mitglieder mit bestehenden E-Rechnungsregeln (wie Italien und Ungarn) müssen ihre Systeme bis zu diesem Termin anpassen.

Wie sollten sich Unternehmen vorbereiten?

Um sich vorzubereiten, sollten Unternehmen im innergemeinschaftlichen Handel folgende Schritte unternehmen:

- Bewertung, ob sie aufgrund der getätigten Transaktionen betroffen sind

- Identifizierung der zu meldenden Daten und Abgleich mit den erfassten Informationen

- Bewertung von ERP-Systemen, Buchhaltungssoftware und Rechnungsstellungsmethoden zur Ermittlung des Änderungsbedarfs

- Recherche, wann ihr Land die B2B-E-Rechnung und Echtzeit-Berichterstattung vorschreiben wird

- Analyse der Lücken zum erwarteten EU-weiten E-Rechnungsstandard und Berichterstattungsschema

- Planung von Änderungen an Rechnungsinhalt, Zeitplanung und digitaler Übermittlung

- Test der Extraktion und Übermittlung der erforderlichen Daten an Steuerbehörden

- Aktualisierung von Verträgen, um Kunden über die neue Datenweitergabe an Steuerbehörden zu informieren

Obwohl die Anpassung Zeit und Investitionen erfordert, wird eine proaktive Vorbereitung einen reibungslosen Übergang zur Echtzeit-Umsatzsteuerberichterstattung gewährleisten.

Vorteile und Herausforderungen von ViDA

Die ViDA-Vorschläge versprechen mehrere potenzielle Vorteile:

- Bessere Transparenz grenzüberschreitender Transaktionen für Steuerbehörden

- Erhöhte Umsatzsteuer-Compliance in der gesamten EU

- Weniger Bedarf an separaten Umsatzsteuerregistrierungen in jedem Mitgliedstaat

- Standardisierung von Rechnungsformaten und Berichterstattungsansätzen

Es müssen jedoch erhebliche Herausforderungen und Bedenken angegangen werden:

- Enge Fristen für die Berichterstattung können große Änderungen am Rechnungsprozess erfordern

- Hinzufügung von Daten, die normalerweise nicht auf Rechnungen enthalten sind, wie Zahlungsdetails

- Unverhältnismäßige Compliance-Belastung für kleine und Kleinstunternehmen

- Bedarf, dass Steuerbehörden EU-standardisierte Meldewege bereitstellen

- Fragen zur Datensicherheit und Vertraulichkeit im zentralen Datenspeicher

- Anfängliche Übergangskosten für Unternehmen zur Anpassung ihrer Systeme

Die richtige Balance zu finden, wird entscheidend sein, wenn die Richtlinien fertiggestellt und umgesetzt werden.

Ist ViDA ein globaler Wendepunkt?

Die ViDA-Initiative stellt möglicherweise die bislang ehrgeizigste Umsatzsteuer-Berichterstattungsreform durch einen großen Wirtschaftsblock dar.

Wenn sie harmonisch umgesetzt wird, könnte sie einen neuen globalen Standard setzen, dem sich andere Wirtschaftsmächte wie die USA und China verpflichtet fühlen könnten.

Die Komplexität der Anpassung von 27 verschiedenen Umsatzsteuersystemen an Echtzeit-Berichterstattung macht es jedoch zu keinem leichten Unterfangen.

Eines ist sicher: Die weitreichende Tragweite von ViDA markiert eine neue Ära für die Umsatzsteuerdurchsetzung und Datennutzung durch Steuerbehörden in der wachsenden digitalen Wirtschaft.

Der Weg nach vorn

Die ViDA-Vorschläge befinden sich derzeit in der öffentlichen Konsultation. Angesichts der weitreichenden vorgeschlagenen Änderungen ist eine ausgiebige Debatte zu erwarten.

Wenn sie genehmigt werden, verschiebt sich der Fokus auf eine konsistente Umsetzung in nationales Recht in den EU-Mitgliedstaaten und die Sammlung von Feedback während der Implementierung.

Unternehmen müssen die Entwicklungen genau verfolgen und aktive Stakeholder im Prozess werden. Während der Weg voraus Wendungen haben wird, ist das Ziel klar – modernisierte digitale Umsatzsteuerberichterstattung kommt!