VIES und INTRASTAT – Umfassender Leitfaden für EU-Händler

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

VIES und INTRASTAT sind zwei wichtige EU-Zoll- und Statistikmelde-systeme, die Unternehmen, die am innergemeinschaftlichen Handel beteiligt sind, vollständig verstehen müssen. Dieser ausführliche Leitfaden erklärt alles, was Unternehmen wissen müssen, um VIES- und INTRASTAT-Anforderungen ordnungsgemäß zu erfüllen.

Die Beherrschung der VIES- und INTRASTAT-Meldung ist entscheidend für einen reibungslosen EU-Handel.

Einführung in VIES

VIES steht für VAT Information Exchange System (Mehrwertsteuer-Informationsaustauschsystem). Es ist ein System des Informationsaustauschs zwischen EU-Steuerbehörden zur Überwachung mehrwertsteuerbefreiter innergemeinschaftlicher Transaktionen.

Eingeführt 1993, verpflichtet VIES Händler, die innergemeinschaftliche Lieferungen durchführen, bestimmte Pflichten gegenüber den Steuerbehörden zu erfüllen und Daten zu diesen Transaktionen bereitzustellen. Ziel ist es, MwSt-Betrug wie den Missing-Trader-Betrug im innergemeinschaftlichen Handel zu verhindern.

Im Rahmen der VIES-Meldung müssen Unternehmen regelmäßige Erklärungen mit Angaben zu ihren innergemeinschaftlichen Lieferungen von Waren und Dienstleistungen an mehrwertsteuerregistrierte Kunden in anderen EU-Ländern einreichen.

Jedes EU-Land speichert VIES-Daten in einer nationalen Datenbank, auf die andere Mitgliedstaaten-Steuerbehörden für MwSt-Kontrollzwecke zugreifen können.

Wesentliche Pflichten nach VIES

Wenn Sie mehrwertsteuerregistriert sind und innergemeinschaftliche Lieferungen durchführen, umfassen Ihre Hauptpflichten nach VIES:

- Erhebung der innergemeinschaftlichen MwSt-Nummern Ihrer EU-Geschäftskunden

- Überprüfung der Gültigkeit dieser MwSt-Nummern

- Angabe Ihrer und der MwSt-Nummer des Kunden auf Verkaufsrechnungen

- Meldung der Werte innergemeinschaftlicher Lieferungen pro Kunden-MwSt-Nummer in periodischen VIES-Erklärungen

- Aufbewahrung von Nachweisen, dass Waren in das andere EU-Land transportiert wurden

Die VIES-Meldung gilt nur für Lieferungen an mehrwertsteuerregistrierte Geschäftskunden in anderen EU-Ländern. Lieferungen an nicht-mehrwertsteuerregistrierte Kunden werden nicht gemeldet.

Verkaufsrechnungen an EU-Geschäftskunden müssen sowohl Ihre MwSt-Nummer als auch die des Kunden, korrekt formatiert, enthalten, um die Berechtigung zur MwSt-Nullsatzfakturierung zu erlangen.

VIES-Meldeschwellenwerte

Es gibt keine Schwellenwerte nach VIES — alle mehrwertsteuerregistrierten innergemeinschaftlichen Händler müssen unabhängig von Wert oder Volumen der Transaktionen VIES-Erklärungen einreichen.

Die VIES-Meldung ist auf monatlicher Basis obligatorisch, wenn die Werte innergemeinschaftlicher Warenlieferungen in einem Monat 50.000 € überschreiten. Andernfalls kann eine vierteljährliche Meldung verwendet werden. Für Dienstleistungen ist die vierteljährliche Meldung der Standard, mit der Option zur freiwilligen monatlichen Einreichung.

Wenn Sie in einem Zeitraum keine innergemeinschaftlichen Lieferungen durchgeführt haben, müssen Sie dennoch eine „Null"-VIES-Erklärung einreichen, um dies zu erklären.

Wann muss ich mit der Einreichung von VIES-Erklärungen beginnen?

Sie müssen ab dem Zeitraum mit der Einreichung von VIES-Erklärungen beginnen, in dem Sie nach Ihrer MwSt-Registrierung erstmals eine innergemeinschaftliche Lieferung von Waren oder Dienstleistungen durchführen.

MwSt-Registrierungsanträge nach Juni 2019 haben eine spezifische Bezeichnung als „nur inländisch" oder „innergemeinschaftlich". Nur innergemeinschaftliche Registrierungen lösen VIES-Erklärungspflichten aus.

Wenn Sie bereits vor Juni 2019 eine MwSt-Nummer erhalten haben, gilt dies als innergemeinschaftliche Registrierung, so dass VIES-Anforderungen gelten, wenn Sie innergemeinschaftliche Lieferungen durchführen.

Fristen für die Einreichung von VIES-Erklärungen

Die Frist für die Einreichung Ihrer VIES-Erklärung ist der 23. Tag des Monats nach dem Ende des Erklärungszeitraums.

Beispielsweise:

- Die monatliche VIES-Erklärung für Januar muss bis zum 23. Februar eingereicht werden.

- Die vierteljährliche VIES-Erklärung für Januar–März muss bis zum 23. April eingereicht werden. Verspätete Einreichung von VIES-Erklärungen kann zu Strafen führen. Stellen Sie daher sicher, dass Sie die Frist einhalten.

Ausfüllen und Einreichen von VIES-Erklärungen

Nachdem wir die Grundlagen von VIES behandelt haben, betrachten wir nun die detaillierten Schritte zur korrekten Vorbereitung und Einreichung Ihrer VIES-Erklärungen:

Erforderliche Informationen für VIES-Erklärungen

Ihre VIES-Erklärung muss enthalten:

- Ihre MwSt-Registrierungsnummer

- MwSt-Registrierungsnummer des Kunden

- Gesamtwert der an jeden Kunden durchgeführten Lieferungen

- Kennzeichen, ob die Lieferung Waren oder Dienstleistungen betrifft

- Alle anderen erforderlichen Lieferdetails wie Dreiecksgeschäfte

Sie müssen nur die Gesamtlieferwerte pro Kunden-MwSt-Nummer melden. Einzeltransaktionsdetails müssen nicht gemeldet werden.

Wenn Sie im Zeitraum Gutschriften ausgestellt haben, würden diese die Gesamtwerte für die betroffenen Kunden reduzieren.

VIES-Meldeformat

VIES-Erklärungen müssen elektronisch im erforderlichen XML-Dateiformat eingereicht werden. Glücklicherweise bieten Steuerbehörden Möglichkeiten, VIES-Erklärungen einfach in diesem Format zu erstellen:

- Direkte Online-Einreichung über das Portal der Steuerbehörde

- Verwendung herunterladbarer Tabellenkalkulationen oder Offline-Tools

- Hochladen von XML-Dateien über API für größere Unternehmen

Papier-VIES-Erklärungen werden nicht mehr akzeptiert. Die ordnungsgemäßen digitalen VIES-Formate gewährleisten eine schnelle und genaue Verarbeitung Ihrer Erklärungsdaten durch die Steuerbehörden.

Online-Einreichung von VIES über das Portal der Steuerbehörde

Der einfachste Weg zur Einreichung Ihrer VIES-Erklärungen ist die Verwendung des Online-Formulars auf dem Portal Ihrer Steuerbehörde.

Beispielsweise bietet die irische Steuerbehörde Revenue ein Online-VIES-Erklärungsformular auf ihrem ROS-Portal an. Sie melden sich bei ROS mit Ihrem digitalen Zertifikat an, wählen die VIES-Erklärung aus und geben Ihre Lieferdetails pro Kunden-MwSt-Nummer für den Zeitraum ein.

Nach der Einreichung generiert das Portal eine PDF-Quittung als Nachweis Ihrer VIES-Einreichung.

Diese Anmeldung mit digitalem Zertifikat ermöglicht es den Steuerbehörden, Sie sicher als VIES-Erklärungseinreicher zu identifizieren.

Verwendung von Excel-Vorlagen für die VIES-Einreichung

Bei VIES-Erklärungen mit einer größeren Anzahl innergemeinschaftlicher Kunden kann die Online-Dateneingabe im Portal umständlich sein.

In diesem Fall können Sie Tabellenkalkulationsvorlagen der Steuerbehörden verwenden, um Details aller Ihrer VIES-Lieferdaten offline zu erfassen.

Revenue bietet beispielsweise eine VIES-Excel-Vorlage auf ROS an, die bis zu 6.000 Lieferzeilen verarbeiten kann. Sie füllen diese offline aus und laden die ausgefüllte Vorlage dann auf ROS hoch, um Ihre Erklärung einzureichen.

Auch hier wird Ihr digitales Zertifikat verwendet, um zu authentifizieren, dass Sie die hochgeladene VIES-Erklärungstabelle einreichen.

Online-Portale können auch Datenvalidierungsprüfungen haben, bevor sie Ihre hochgeladene VIES-Erklärung akzeptieren, um offensichtliche Fehler zur Korrektur zu erkennen.

VIES-Einreichung über XML-Upload

Größere Unternehmen mit sehr hohem VIES-Meldebedarf können wählen, direkt in die VIES-Einreichungs-API der Steuerbehörde zu integrieren, um VIES-Erklärungen automatisch im erforderlichen Standard-XML-Format zu generieren und einzureichen.

Revenue bietet beispielsweise ein Secure File Transfer Protocol für VIES-Einreicher mit hohem Volumen an, um XML-Einreichungsdateien zu übermitteln. Der Zugang wird nach Registrierung als Großeinreicher gewährt.

Hier werden aus dem ERP-System des Unternehmens extrahierte VIES-Erklärungsdaten der erforderlichen XML-Dateistruktur zugeordnet und über geeignete Konnektoren an den API-Endpunkt von Revenue gesendet.

Wie zuvor werden digitale Zertifikate verwendet, um die Identität des Unternehmens zu authentifizieren, das jede VIES-Erklärung über den API-Kanal einreicht.

Korrekturen an eingereichten VIES-Erklärungen

Wenn Sie einen Fehler in einer bereits eingereichten VIES-Erklärung entdecken, müssen Sie eine Berichtigungserklärung einreichen, um diesen zu korrigieren.

Online-Portale bieten eine einfache Möglichkeit, Korrekturen an Ihren neuesten VIES-Erklärungen vorzunehmen. Sie rufen die Erklärung für den entsprechenden Zeitraum ab, ändern die Daten nach Bedarf und reichen die Korrekturen ein.

Für ältere VIES-Zeiträume außerhalb des Online-Korrekturfensters müssen Sie möglicherweise eine separate VIES-Berichtigungserklärung einreichen, die den Zeitraum, die ursprünglichen Daten und die korrigierten Informationen angibt.

Korrekturen sollten so schnell wie möglich nach Entdeckung von Fehlern eingereicht werden, um sicherzustellen, dass die Aufzeichnungen der Steuerbehörden mit den richtigen VIES-Daten aktualisiert werden.

VIES-Erklärungsressourcen

Neben der Online-Einreichung bieten Steuerbehörden verschiedene Ressourcen zur Unterstützung der VIES-Melde-Compliance an:

- Leitfadendokumente zu VIES-Pflichten und schrittweise Einreichungsanweisungen

- VIES-Einreichungshandbücher

- Herunterladbare Melde-Tools und Vorlagen

- Online-MwSt-Nummernverifizierungs-Tools

- Helpdesks zur Beantwortung VIES-bezogener Anfragen

Diese Ressourcen sind äußerst hilfreich für neue VIES-Einreicher oder bei der Bewältigung komplexer VIES-Meldeszenarien.

VIES-Meldesituationen und Beispiele

Nachdem Sie nun einen breiten Überblick über die VIES-Meldung haben, betrachten wir einige häufige Szenarien, mit denen Sie möglicherweise konfrontiert werden, und wie Sie die VIES-Meldung in diesen Fällen handhaben:

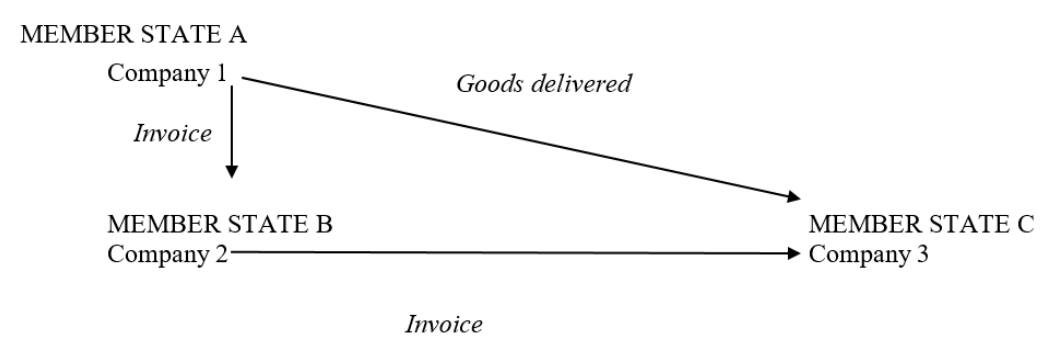

Meldung von Dreiecksgeschäften nach VIES

Dreiecksgeschäfte umfassen eine Lieferkette mit 3 Unternehmen — A, B und C. Unternehmen A in Frankreich verkauft Waren an Unternehmen B in Irland. Aber Unternehmen B weist Unternehmen A an, die Waren direkt an Unternehmen C in Deutschland zu versenden.

Hier meldet Unternehmen A die Lieferung in seiner französischen VIES-Erklärung und gibt Deutschland als Bestimmungsland an. Unternehmen C, der tatsächliche Warenempfänger, meldet die Ankunft in seinem deutschen VIES-Äquivalent als innergemeinschaftliche Erwerbung aus Frankreich.

Unternehmen B meldet diese Lieferung nicht in seiner irischen VIES-Erklärung, da die Waren Irland nie betreten oder verlassen haben. Aber alle anderen innergemeinschaftlichen Lieferungen, die B durchführt, werden normal gemeldet.

|

| Dreiecksgeschäft |

Meldung von Call-Off-Stock-Vereinbarungen nach VIES

Call-off-Stock bezeichnet Waren, die vom Lieferanten an den Standort des Kunden versendet, aber auf Lager gehalten werden. Der Kunde übernimmt anschließend das Eigentum erst, wenn er diese Waren nach Bedarf aus dem Lager abruft.

Hier meldet der Lieferant die Warenbewegung in seiner VIES-Erklärung für den Zeitraum, in dem die Waren zuerst versendet wurden. Der Kunde meldet seinen innergemeinschaftlichen Erwerb in seinem VIES erst, wenn das Eigentum durch Abruf dieser Waren aus dem Lager übernommen wird.

VIES-Meldung für Fernverkäufe

Für innergemeinschaftliche Fernverkäufe an nicht-mehrwertsteuerregistrierte Privatpersonen gelten die allgemeinen VIES-Melderegeln. Wenn Sie den Fernverkauf-Registrierungsschwellenwert für ein anderes EU-Land überschreiten, müssen Sie sich dort für die MwSt registrieren und innergemeinschaftliche Lieferungen in dieses Land in Ihrer VIES-Erklärung melden.

VIES-Meldung für in einem anderen EU-Land installierte oder montierte Waren

Wenn Sie Waren in ein anderes EU-Land für die dortige Installation oder Montage versenden, müssen Sie den Wert dieser Waren in Ihre VIES-Erklärung aufnehmen. Der Kunde würde die Ankunft als innergemeinschaftlichen Erwerb in seinem lokalen VIES-Äquivalent melden.

Wenn Sie Waren installieren, die aus einem anderen EU-Land versendet wurden, melden Sie die Ankunft in Ihrem VIES, sobald die Installation abgeschlossen ist und Sie das Eigentum an diesen installierten Waren übernehmen.

VIES-Meldung zurückgegebener Waren

Waren, die von Kunden in einem anderen EU-Land zurückgegeben werden, sollten in Ihrer VIES-Erklärung für den Zeitraum gemeldet werden, in dem sie zurückgegeben werden. Sie können den Wert gegen Ihre Gesamtlieferungen an die MwSt-Nummer dieses Kunden während dieses VIES-Zeitraums aufrechnen.

Meldung von Gutschriften und Rabatten nach VIES

Gutschriften, Rabatte oder Preisnachlässe, die EU-Kunden gewährt werden, werden als negative Beträge in Ihrer VIES-Erklärung gemeldet und reduzieren die Gesamtlieferungen für die MwSt-Nummer des betreffenden Kunden. Idealerweise im selben Zeitraum, wenn nicht, dann in einem nachfolgenden Zeitraum.

Meldung konzerninterner Transfers nach VIES

Die Übertragung von Waren zwischen Konzernunternehmen in verschiedenen EU-Ländern gilt als innergemeinschaftliche Lieferung und muss nach VIES gemeldet werden. Der für konzerninterne Transfers zu erklärende Wert ist der Marktwert der übertragenen Waren.

Diese Meldung hilft, den Missbrauch von MwSt-freien Warenbewegungen innerhalb eines einzigen Unternehmens zu verhindern.

VIES-Nummernverifizierung

Ein wesentlicher Bestandteil der VIES-Meldung ist die Überprüfung der MwSt-Registrierungsnummern Ihrer EU-Geschäftskunden, die bei Käufen angegeben werden.

Sie können MwSt-Nummern über die offizielle VIES-MwSt-Nummernverifizierungsseite der EU validieren.

Wichtige Hinweise:

- Bestätigen Sie MwSt-Nummern immer zu Beginn des Handels mit neuen EU-Kunden

- Überprüfen Sie Nummern regelmäßig erneut, falls Änderungen eintreten

- Für reguläre Geschäftskunden können vorangegangene periodische Prüfungen ausreichen

- Die VIES-Verifizierungsseite bestätigt nur, ob eine Nummer gültig ist oder nicht

- Sie liefert aus Datenschutzgründen keine Lieferantendetails

- Führen Sie Dokumentation über Ihre MwSt-Nummernprüfungen

- Melden Sie nur verifizierte MwSt-Nummern in Ihren VIES-Erklärungen

Ungültige Kunden-MwSt-Nummern können bei der Validierung der VIES-Erklärung durch die Steuerbehörde markiert werden, was zu Nachfragen oder Strafen führen kann, wenn sie nicht korrigiert werden.

Bereitstellung von VIES-Informationen für Kunden

Als Teil der vernetzten Natur der VIES-Meldung müssen Sie auch bestimmte Informationen im Zusammenhang mit Ihren VIES-Erklärungen auf Anfrage an Geschäftskunden weitergeben:

Bereitzustellende Informationen:

- Ihre MwSt-Nummer, die in der VIES-Erklärung des Landes des Kunden angegeben wurde

- Gesamtwert Ihrer innergemeinschaftlichen Lieferungen an sie

- Relevante abgedeckte Zeiträume

Stellen Sie diese Informationen bereit, um Kunden bei der Überprüfung und Abstimmung Ihrer VIES-Erklärungen mit denjenigen zu helfen, die sie in ihrem Land einreichen müssen.

Format zur Bereitstellung von Informationen:

- Ausdruck aus Ihrem Buchhaltungssystem

- Screenshot Ihrer eingereichten VIES-Erklärung

- Kopie der VIES-Bestätigung von Ihrer Steuerbehörde

Achten Sie darauf, nur Details zu Lieferungen an diesen spezifischen Kunden weiterzugeben. Andere Kundendaten müssen vertraulich bleiben.

Zeitrahmen für die Datenweitergabe:

- So schnell wie möglich nach Einreichung der VIES-Erklärung

- Spätestens innerhalb von 1 Monat nach Anfrage des Kunden

Führen Sie Dokumentation über eingegangene Informationsanfragen und Ihre Antworten an Kunden für Prüfungszwecke.

VIES-Compliance-Prüfungen und Sanktionen

Als Teil der Durchsetzung der VIES-Meldepflichten können Steuerbehörden Compliance-Besuche durchführen, um Ihre Aufzeichnungen, Systeme und Prozesse zu überprüfen.

Einige wichtige Bereiche, die sie untersuchen können, umfassen:

- Gültige MwSt-Registrierungszertifikate für EU-Kunden

- Kopien ausgestellter Verkaufsrechnungen mit MwSt-Nummern

- Transportnachweise für den Warenversand

- Workflow zur Extraktion und Einreichung der VIES-Erklärung im Buchhaltungssystem

- Eingereichte VIES-Erklärungen für frühere Zeiträume

- Informationen, die Kunden in Bezug auf Ihre VIES-Erklärungen bereitgestellt wurden

Stellen Sie sicher, dass Ihre Dokumentation die in Ihren VIES-Erklärungen angegebenen innergemeinschaftlichen Transaktionen klar belegt.

Sanktionen können für Verstöße gegen VIES-Meldepflichten gelten, wie:

- Nicht-Registrierung für VIES trotz entsprechender Verpflichtung

- Versäumnis, VIES-Erklärungen bis zu den Fristen einzureichen

- Wiederholte Fehler oder Auslassungen in VIES-Erklärungen

- Erhebliche Abweichungen zwischen erklärten Werten und tatsächlichen Werten

- Nicht-Bereitstellung von VIES-Daten für Kunden auf Anfrage

Bestellen Sie jemanden zur Überwachung der VIES-Compliance-Anforderungen und ergreifen Sie umgehend Korrekturmaßnahmen, wenn Probleme auftreten. Die Aufrechterhaltung einer robusten VIES-Compliance hilft, Strafen zu vermeiden.

Brexit-Auswirkungen auf die VIES-Meldung

Der Brexit hat die VIES-Meldeanforderungen für den Handel mit dem Vereinigten Königreich erheblich beeinflusst.

Seit Januar 2021 ist das Vereinigte Königreich nicht mehr Teil des EU-MwSt-Gebiets. Das bedeutet:

- Britische MwSt-Nummern können nicht in Ihren VIES-Erklärungen gemeldet werden

- Dienstleistungen, die an britische MwSt-registrierte Unternehmen erbracht werden, werden nicht mehr gemeldet

- Warenverkäufe an britische Geschäftskunden sind nun Exporte

Nordirland bleibt jedoch nach dem Nordirland-Protokoll an die EU-MwSt-Regeln angeglichen. Daher:

- Nordirische MwSt-Nummern, die mit XI beginnen, werden weiterhin in VIES gemeldet

- Dienstleistungen, die an nordirische MwSt-registrierte Kunden erbracht werden, müssen weiterhin in VIES gemeldet werden

Wenn Sie zuvor britische MwSt-Nummern gemeldet haben, entfernen Sie diese ab Januar 2021 und behandeln Sie britische Transaktionen stattdessen als Exporte in Ihren MwSt-Erklärungen.

Einführung in INTRASTAT

Lassen Sie uns nun zu INTRASTAT übergehen — dem EU-System zur Erfassung von Statistiken über den innergemeinschaftlichen Warenhandel.

INTRASTAT ersetzte ab 1993 Zolldokumentationen, sobald physische Grenzen zwischen EU-Ländern abgeschafft wurden.

Im Rahmen von INTRASTAT liefern Unternehmen detaillierte statistische Daten an Zollbehörden über Waren:

- Die in andere EU-Länder versandt werden

- Die aus anderen EU-Ländern empfangen werden

Diese Daten ermöglichen die Erstellung von EU-Handelsstatistiken, die von Zollbehörden, Steuerbehörden, Statistikbüros, Unternehmen, Ökonomen und anderen Interessengruppen benötigt werden.

Standard-INTRASTAT-Schwellenwerte

INTRASTAT gilt für mehrwertsteuerregistrierte Einheiten mit einem Warenhandel über festgelegte jährliche Schwellenwerte:

- Versendungen > 635.000 €

- Eingänge > 500.000 €

Wenn Ihr Handel die Schwellenwerte überschreitet, müssen Sie detaillierte INTRASTAT-Erklärungen einreichen — auch für „Null"-Zeiträume.

Die Schwellenwerte basieren auf den Handelsniveaus des Vorjahres und werden jährlich festgelegt.

Wann beginnen INTRASTAT-Pflichten?

Sie müssen mit der Einreichung von INTRASTAT-Erklärungen in dem Zeitraum beginnen, in dem Ihr EU-Handel erstmals den entsprechenden Versendungs- oder Eingangsschwellenwert überschreitet.

Wenn Sie beispielsweise den Eingangsschwellenwert von 500.000 € im Oktober 2023 überschreiten, müssen Sie ab Oktober 2023 detaillierte INTRASTAT-Eingangs-erklärungen einreichen.

Sie setzen die Einreichung für den Rest des Kalenderjahres und das folgende Jahr fort, es sei denn, Ihr EU-Handel fällt wieder unter die Schwellenwerte.

Meldeanforderungen nach INTRASTAT

INTRASTAT erfordert die Meldung verschiedener Datenfelder in Ihren Erklärungen:

Für Versendungen:

- Warencode — 8-stelliger CN-Code

- MwSt-Nummer des Kunden

- Rechnungswert

- Lieferbedingungen

- Ursprungsland

- Art des Geschäfts

Für Eingänge:

- Warencode — 8-stelliger CN-Code

- Versendungsland

- Rechnungswert

- Lieferbedingungen

- Ursprungsland

- Art des Geschäfts

- MwSt-exklusiver Wert

Statistischer Wert und Nettogewicht sind ebenfalls erforderlich, wenn über hohen Wertschwellenwerten. Sie müssen Transaktionen melden, wenn das Eigentum oder die physische Bewegung erfolgt — je nachdem, was früher nach MwSt-Regeln eintritt.

Der INTRASTAT-Meldezeitraum

INTRASTAT-Erklärungen müssen monatlich eingereicht und bis zum 23. Tag nach Monatsende empfangen werden.

Die INTRASTAT-Erklärung für Januar ist beispielsweise bis zum 23. Februar fällig.

Eine vierteljährliche Meldung ist selbst für Unternehmen unterhalb der Versendungs- und Eingangsschwellenwerte nicht zulässig.

Warencodes für INTRASTAT

Ein wichtiger Schritt bei der INTRASTAT-Meldung ist die Klassifizierung von Waren mit dem richtigen Warencode:

- Der 8-stellige Warencode stammt aus der EU-Kombinierten Nomenklatur (KN)

- Er kategorisiert Waren nach Produkttyp für Zoll- und Statistikzwecke

- Die ersten 6 KN-Stellen decken die globalen Harmonisierten System (HS)-Klassifizierungen ab

- Die letzten 2 Stellen sind EU-spezifische Klassifizierungen

Finden der richtigen Warencodes

Die korrekte Klassifizierung von Waren erfordert das Verständnis, was jeder KN-Code darstellt.

Steuerbehörden bieten umfangreiche Online-Leitlinien und Tarifdatenbanken zur Unterstützung bei der Identifizierung geeigneter Warencodes an.

Revenue Irland bietet beispielsweise ein kostenloses Tariff Classification Search-Tool an.

Ihre Klassifizierer können ebenfalls helfen, wenn Sie keinen geeigneten Code selbst bestimmen können.

Warenocode-Datenbanken werden jährlich aktualisiert, daher verwenden Sie immer die aktuelle Version, die auf Ihren INTRASTAT-Einreichungszeitraum anwendbar ist.

INTRASTAT-Dateneinreichungsansätze

Betrachten wir nun die wichtigsten Ansätze zur Einreichung Ihrer INTRASTAT-Erklärungen:

Online-INTRASTAT-Portale

Die meisten Steuerbehörden bieten Online-INTRASTAT-Portale an, die manuelle Dateneingabe oder Datei-Uploads ermöglichen.

Das irische ROS-Portal ermöglicht beispielsweise:

- Online-Erstellung von INTRASTAT-Eingängen und -Versendungen

- Hochladen von Excel-Vorlagen, die mit INTRASTAT-Daten vorbefüllt sind

- XML-Einreichung für größere Unternehmen

Das Portal verwendet Ihr digitales Zertifikat für sichere Anmeldung und Einreichung.

Tabellenkalkulations-INTRASTAT-Erklärungen

Steuerbehörden bieten Excel-Vorlagen an, die die Offline-Vorbereitung von INTRASTAT-Daten für den Upload ermöglichen.

Irland bietet beispielsweise die ROS Offline Application zur Befüllung von INTRASTAT-Excel-Vorlagen an.

Nach der Fertigstellung können diese über das Online-Portal zur Einreichung hochgeladen werden.

Dies vermeidet manuelle Online-Eingabe, ermöglicht aber dennoch einige strukturierte Datenprüfungen vor der Einreichung.

API-basierte INTRASTAT-Automatisierung

Größere Unternehmen können in die Automatisierung der INTRASTAT-Einreichung investieren durch:

- Extraktion erforderlicher Daten aus ERP- und Buchhaltungssystemen

- Umwandlung in das offizielle INTRASTAT-XML-Schema

- Einreichung von Erklärungen über von Steuerbehörden bereitgestellte APIs

Irland bietet beispielsweise ein Secure File Transfer Protocol API für automatisierte INTRASTAT-Einreichung an.

Dies erfordert IT-Aufwand, reduziert aber manuelle Prozesse und verbessert die Datengenauigkeit.

INTRASTAT-Erklärungsressourcen

Nützliche Ressourcen für die INTRASTAT-Einreichung umfassen:

- Online-Schwellenwertprüfer

- Klassifizierungsdatenbanken

- KN-Warencode-Suchmaschinen

- INTRASTAT-Erklärungshandbücher

- Melde-Tools und Excel-Vorlagen

- XML-Schemata und API-Dokumentation

- Online-Helpdesks und Kontaktinformationen

Diese helfen, vollständige und genaue INTRASTAT-Erklärungen sicherzustellen.

Besondere INTRASTAT-Meldesituationen

Die INTRASTAT-Meldung hat spezifische Regeln für bestimmte Transaktionen:

Meldung von zur Verarbeitung gesandten Waren

Waren, die zur Verarbeitung in ein anderes EU-Land gesandt werden, werden bei der Versendung mit ihrem Wert zum Zeitpunkt des Versands angegeben. Nach der Verarbeitung wird die Rückbewegung beim Eingang mit dem neuen erhöhten Wert nach der Verarbeitung gemeldet.

Meldung von Reparatur- und Ersatzwaren

Waren, die zur Reparatur in ein anderes EU-Land gesandt werden, werden bei der Versendung mit ihrem Wert zum Zeitpunkt des Versands gemeldet. Rückbewegungen nach der Reparatur werden beim Eingang mit dem reparierten Wert gemeldet.

Unentgeltlich in ein anderes EU-Land gesandte Ersatzwaren sind von INTRASTAT ausgeschlossen. Die Rückgabe defekter Waren, die ersetzt werden, wird jedoch gemeldet.

Meldung von Installationen und Montagen

Der Wert von Waren, die zur Installation oder Montage in ein anderes EU-Land versendet werden, wird bei der Versendung gemeldet. Der Empfänger meldet den Eingang nach erfolgreicher Installation, wenn das Eigentum übergeht.

Umgekehrt werden Eingänge von Waren aus der EU für die lokale Installation nach der Installation beim INTRASTAT-Eingang gemeldet, wenn das Eigentum wechselt.

Meldung von Waren im Dreieckshandel

Im Dreieckshandel bewegen sich Waren direkt von Land A nach C, obwohl sie von B an C verkauft werden. Hier meldet A nur die Versendung nach C und C nur den Eingang aus A. B erklärt keine Versendung, da die Waren dort nie ein- oder ausgehen.

INTRASTAT-Compliance und Sanktionen

Wie bei VIES zielen INTRASTAT-Compliance-Besuche darauf ab, zu überprüfen, ob Ihre Melde-workflows den tatsächlichen innergemeinschaftlichen Warenbewegungen entsprechen:

Bereiche, die bei INTRASTAT-Prüfungen überprüft werden:

- Prozesse zur Erhebung und Extraktion von INTRASTAT-Daten

- Ansätze zur Warenklassifizierung und -codierung

- Verfahren zur Erstellung, Verifizierung und Einreichung von Erklärungen

- Abstimmung gemeldeter Daten mit Zoll- und Handelsdokumentation

- Einreichung vollständiger, genauer und rechtzeitiger INTRASTAT-Erklärungen

- Aufbewahrung von Unterlagen zur INTRASTAT-Meldung

Die Sanktionen für Verstöße gegen INTRASTAT-Pflichten können umfassen:

- Versäumnis der Registrierung trotz Überschreitung der Schwellenwerte

- Nicht-Einreichung von Erklärungen bis zu den Fristen

- Anhaltende Meldefehler oder Auslassungen

- Erhebliche Abweichungen zwischen erklärten Werten und tatsächlichen Werten

- Fehlende oder unzureichende INTRASTAT-Aufzeichnungen

Robuste INTRASTAT-Compliance-Kontrollen helfen, Strafen bei Prüfungen zu vermeiden.

Brexit-Auswirkungen auf INTRASTAT

Der Brexit hat auch die INTRASTAT-Meldeanforderungen beeinflusst:

- Seit Januar 2021 ist der Handel mit Großbritannien von INTRASTAT ausgeschlossen

- GB-bezogene Erklärungen verwenden nun Zollexport-/-importverfahren

- Der Handel mit Nordirland wird weiterhin nach INTRASTAT mit dem Ländercode XI gemeldet

Stellen Sie sicher, dass frühere GB-Transaktionen aus Erklärungen entfernt werden und Zollverfahren für den Handel mit Großbritannien verwendet werden.

Abschließende Gedanken

Die VIES- und INTRASTAT-Meldung ist für alle mehrwertsteuerregistrierten EU-Unternehmen, die am innergemeinschaftlichen Waren- und Dienstleistungshandel beteiligt sind, obligatorisch. Mit robusten Compliance-Prozessen kann Ihr Unternehmen Strafen vermeiden und die Vorteile eines reibungslosen innergemeinschaftlichen Handels nutzen!