Alles über SAF-T (Standard Audit File for Tax)

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

Die Standard Audit File for Tax (SAF-T) ist ein internationaler Standard für den elektronischen Austausch zuverlässiger Buchhaltungsdaten von Organisationen an eine Steuerbehörde oder externe Prüfer. Er wurde von der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) entwickelt, um die Steuer-Compliance, Prüfungsaktivitäten und kooperative Compliance-Maßnahmen zu erleichtern.

Zweck von SAF-T

SAF-T zielt darauf ab, Unternehmen zu ermöglichen, einen zuverlässigen Auszug ihrer Buchführungsunterlagen in einem standardisierten elektronischen Format an die Steuerbehörden bereitzustellen. Dies ermöglicht es Steuerprüfern, effizient Prüftestverfahren an den Daten durchzuführen. SAF-T fördert die Bemühungen um internationale Steuertransparenz und Zusammenarbeit zwischen Steuerbehörden.

Das standardisierte Format erleichtert es Unternehmen, die Compliance über verschiedene Rechtsordnungen hinweg zu gewährleisten. Es senkt auch die Compliance-Kosten im Vergleich dazu, dass Unternehmen Daten in mehreren benutzerdefinierten Formaten bereitstellen müssen. Für Steuerbehörden erhöht der einfache Zugang zu zuverlässigen Buchhaltungsdaten in einem Standardformat die Prüfungseffizienz und senkt die Verwaltungskosten.

Anwendungsbereich von SAF-T

SAF-T ist für Organisationen jeder Größe geeignet, von multinationalen Unternehmen bis zu kleinen und mittleren Unternehmen. Bei großen, komplexen Organisationen kann eine angepasste SAF-T-Datei erforderlich sein. Für die meisten kleinen und mittleren Unternehmen sollten jedoch die Standard-Datenelemente in SAF-T deren Buchhaltungssystemdaten abdecken.

SAF-T zielt in erster Linie auf die Erleichterung von Steuerprüfungen ab. Prüfer können bei Bedarf weiterhin Originaldokumente überprüfen. SAF-T beseitigt nicht die Notwendigkeit einer ordnungsgemäßen Aufzeichnung und Aufbewahrung, wie gesetzlich vorgeschrieben.

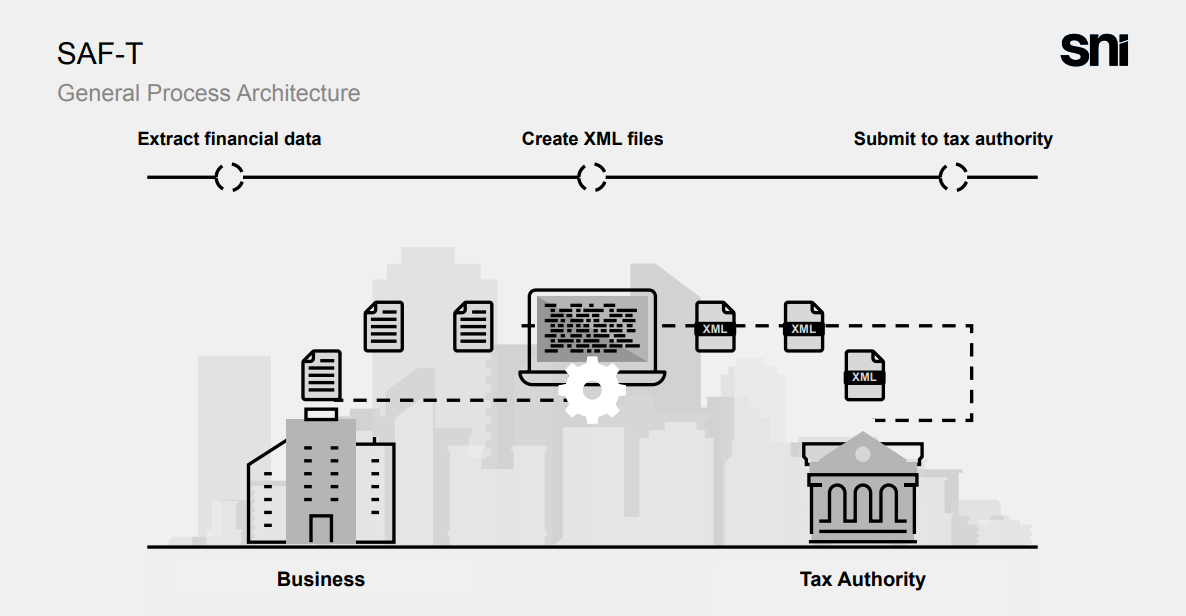

Architektur

|

| SAF-T-Architektur |

Verwendung bei Steuerprüfungen

SAF-T ermöglicht es sowohl internen als auch externen Prüfern, computergestützte Prüftechniken effizient durchzuführen, wie zum Beispiel:

- Testen interner Kontrollen und Transaktionen mittels Datenanalyse

- Identifizierung von Risiken und Quantifizierung potenzieller Fehler

- Verbesserung der gezielten Ausrichtung von Prüfungsressourcen

- Unterstützung freiwilliger Compliance-Initiativen

Prüfer können beispielsweise SAF-T-Daten verwenden, um Compliance- und substanzielle Tests von Buchführungsunterlagen bis auf die Transaktionsebene zu automatisieren. Dies ermöglicht es ihnen, wesentliche Fehler im Vergleich zu manuellen Tests schneller zu identifizieren und sich auf diese zu konzentrieren.

SAF-T kann Unternehmen auch ermöglichen, Selbsttests durchzuführen und Korrekturen vorzunehmen, bevor sie ihre Steuererklärungen einreichen. In einigen Fällen können jedoch zusätzliche Daten erforderlich sein, um die Steuerschuld vollständig zu ermitteln.

Vorteile von SAF-T

Die Hauptvorteile von SAF-T sind:

Für Unternehmen:

- Reduzierung der Compliance-Kosten bei der Bereitstellung von Daten für Steuerbehörden

- Ermöglicht den Datenaustausch zwischen Unternehmenssystemen

- Erleichtert freiwillige Selbstprüfungen und Compliance

- Bietet ein standardisiertes Datenarchiv

Für Steuerbehörden:

- Verbessert die Effizienz und Wirksamkeit von Prüfungen

- Senkt die Verwaltungskosten

- Ermöglicht kooperative Compliance-Programme

- Bietet Daten zur Quantifizierung von Steuerlücken

Für Prüfer:

- Ermöglicht automatisierte Tests zur Effizienzsteigerung

- Bietet konsistente, zuverlässige Daten

- Reduziert die vor Ort verbrachte Prüfungszeit

Für Softwareentwickler:

- Gemeinsamer Standard reduziert Redundanzen

- Struktur deckt mehrere Rechtsordnungen ab

- Erleichtert die Entwicklung von Prüfungstools

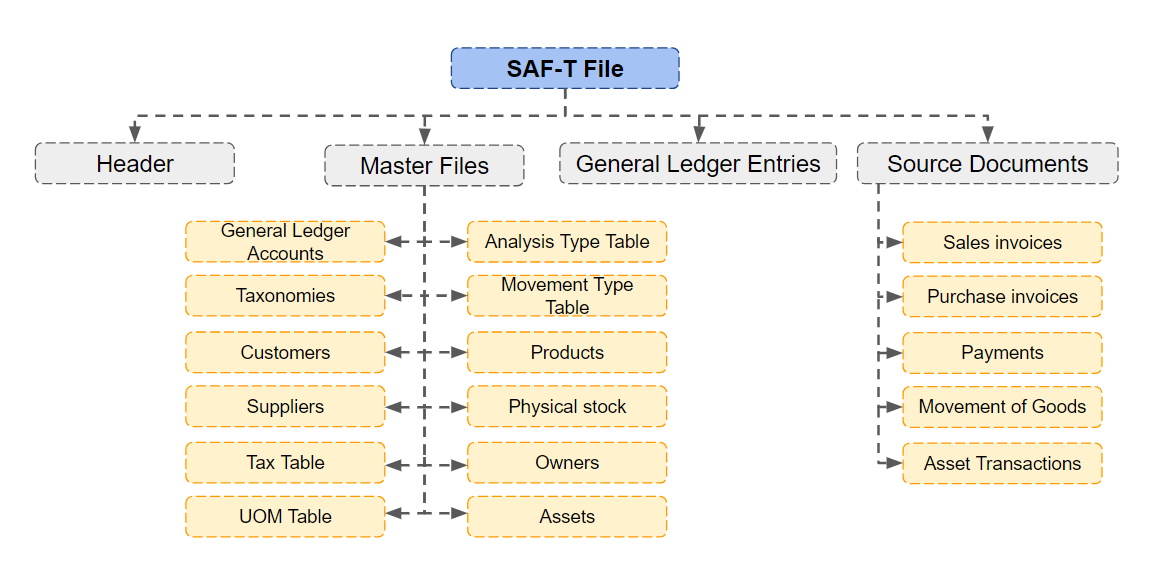

Inhalt von SAF-T

Die SAF-T-Spezifikation zielt darauf ab, wichtige Buchhaltungsdaten aus einem typischen Unternehmenssystem zu erfassen. Die wichtigsten abgedeckten Bereiche sind:

- Hauptbuch

- Forderungen aus Lieferungen und Leistungen

- Verbindlichkeiten aus Lieferungen und Leistungen

- Anlagevermögen

- Vorräte

Konkret enthält SAF-T Daten zu Stammdateien, Journalen, Rechnungen, Bestellungen, Zahlungen, Abschreibungen, Lagerbewegungen usw. in diesen Bereichen.

Der Fokus liegt auf steuerrelevanten Daten. Andere Bereiche wie Lohnabrechnung liegen außerhalb des Geltungsbereichs des SAF-T-Basisschemas, können aber in länderspezifischen Erweiterungen abgedeckt werden.

|

| Allgemeine SAF-T-Struktur |

Format von SAF-T

Die OECD empfiehlt, SAF-T in einem strukturierten Datenformat bereitzustellen, das für die automatisierte Verarbeitung geeignet ist, wie XML oder XBRL. Dies sind offene Standards, die den Datenaustausch und die Analyse unterstützen.

Das aktuelle technische SAF-T-Schema der OECD verwendet XML. Steuerbehörden werden ermutigt, Formate wie XBRL in Betracht zu ziehen, die eine ganzheitliche Prüfungsautomatisierung und die Ausrichtung auf aufkommende internationale Datenstandards ermöglichen.

Proprietäre Binärformate, die die Interoperabilität einschränken, sollten vermieden werden. Die Datenstruktur und -semantik sind wichtiger als das Format selbst. Das Format sollte den Anforderungen des Datenaustauschs und der Prüfungsautomatisierung dienen.

Implementierungsüberlegungen

Das SAF-T-Schema bietet ein standardisiertes Datenmodell und Basiselemente. Die Einzelheiten der Implementierung variieren jedoch zwischen Ländern und Softwaresystemen.

Steuerbehörden und Softwareentwickler müssen bei der lokalisierten Implementierung zusammenarbeiten. Dies umfasst:

- Einigung auf obligatorische und optionale Elemente

- Handhabung neuer und veralteter Datenfelder

- Häufigkeit und Zeitpunkt der SAF-T-Generierung

- Constraint-Validierungsregeln

- Konformitätstestverfahren

Steuerbehörden müssen sicherstellen, dass lokale SAF-T-Anforderungen mit dem OECD-Modell kompatibel sind und Abweichungen minimieren, die Softwareanbieter, die mehrere Rechtsordnungen unterstützen, zusätzlich belasten würden.

Das SAF-T-Schema ist darauf ausgelegt, Flexibilität zu unterstützen durch:

- Optionale und obligatorische Elementkennzeichnungen

- Erweiterungspunkte für länderspezifische Elemente

- Lockerung bestimmter technischer Einschränkungen

Empfohlene Implementierungsaufgaben

Für eine erfolgreiche Einführung von SAF-T empfiehlt die OECD Steuerbehörden folgende Implementierungsmaßnahmen:

- Einbindung von SAF-T in Prüfungsmethodik und -verfahren

- Berücksichtigung aufkommender Standards wie XBRL in der Automatisierungsstrategie

- Zusammenarbeit mit Softwareanbietern bei der Lokalisierung

- Minimierung länderspezifischer Abweichungen vom OECD-Modell

- Durchführung von Outreach und Konsultation mit betroffenen Stakeholdern

- Bereitstellung von SAF-T-Dokumentation, Schulungen und Support

- Durchführung von Pilottests und Folgenabschätzungen

Softwareanbieter sollten:

- SAF-T-Exportfunktionalität in Produkte integrieren

- Mit Steuerbehörden bei rechtsordnungsspezifischen Anforderungen zusammenarbeiten

- Tools und Dienste zur Unterstützung der SAF-T-Einführung entwickeln

- SAF-T-Dokumentation und Schulungen für Benutzer bereitstellen

- An Branchen-Outreach und Testinitiativen teilnehmen

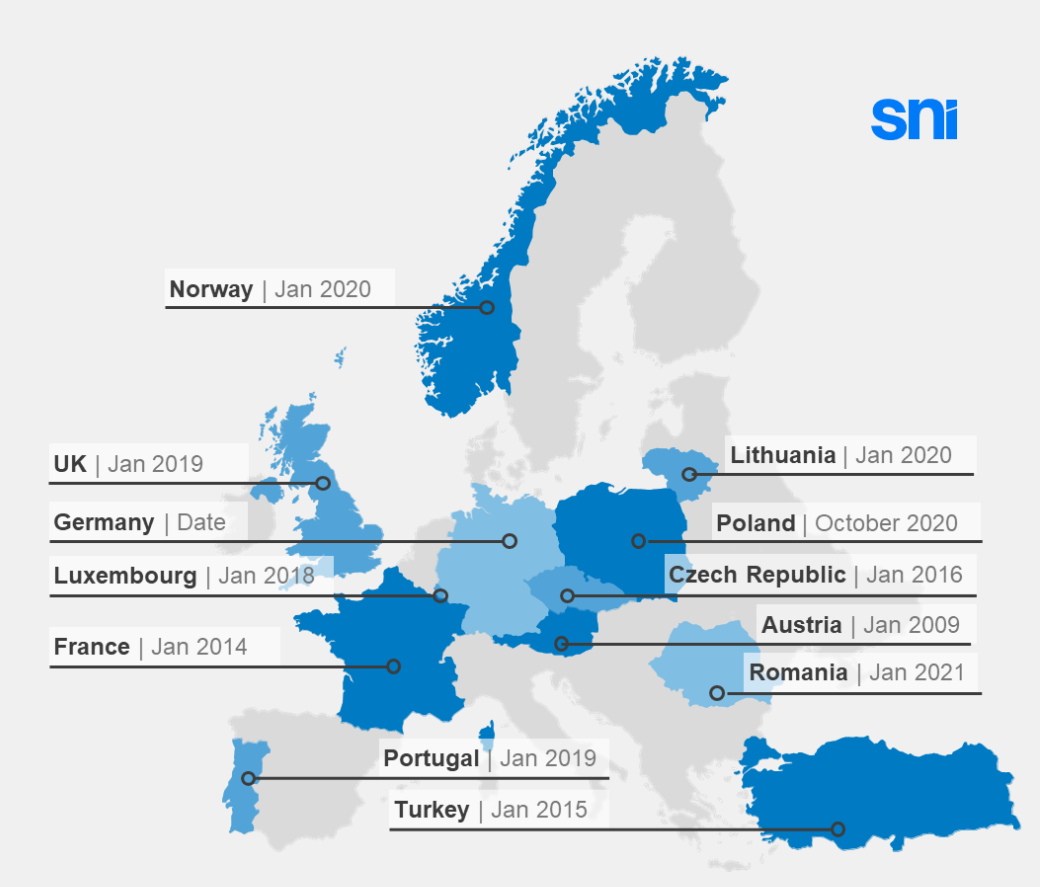

SAF-T-Implementierung weltweit

|

| SAF-T-Einführung weltweit |

Zusammenfassung

Der SAF-T-Standard ermöglicht eine effektivere und effizientere Steuer-Compliance und Prüfungstätigkeit in einem zunehmend digitalen Geschäftsumfeld. Steuerbehörden und Softwareanbieter spielen eine entscheidende Rolle bei der erfolgreichen Implementierung des Standards auf Länderebene.

Die Befolgung der OECD-Leitlinien zum Design, zur Anwendung und zur Lokalisierung von SAF-T ermöglicht es Ländern, die Vorteile einer größeren Steuertransparenz zu realisieren und dabei die Kosten und Risiken des Übergangs für alle Stakeholder zu managen.