TIN de Hong Kong — Guía del HKID y del Número de Registro Mercantil (BR)

Esta página también está disponible en: English

Hong Kong no cuenta con un sistema de TIN independiente. En su lugar, el Departamento de Impuestos Internos (IRD) utiliza dos identificadores preexistentes como equivalentes funcionales de un Número de Identificación Fiscal: el número de la Tarjeta de Identidad de Hong Kong (HKID) para las personas físicas y el número de Registro Mercantil (BR) para las entidades. Ambos están reconocidos como los TIN de Hong Kong en el marco del Estándar Común de Reporte (CRS) y los sistemas AEOI de la OCDE.

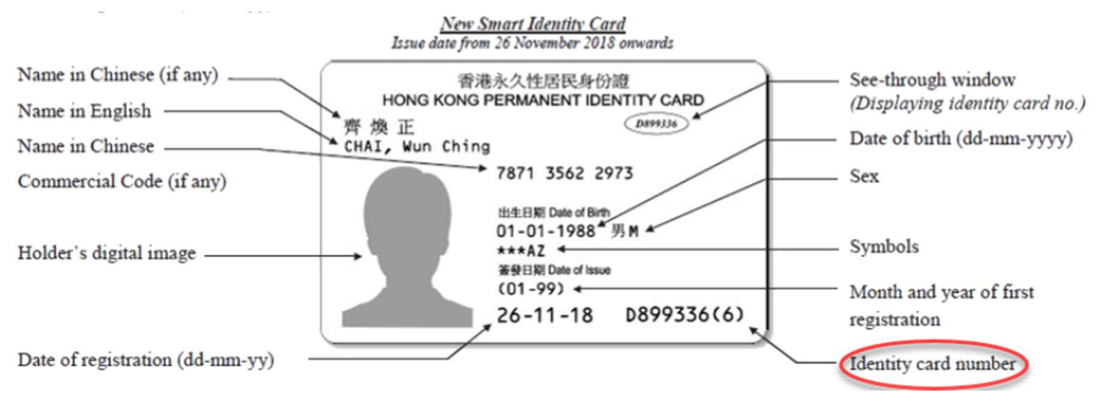

Número de la Tarjeta de Identidad de Hong Kong (HKID)

El HKID es emitido por el Departamento de Inmigración y es obligatorio para todos los residentes mayores de 11 años, con excepciones limitadas. Funciona como el TIN individual para las declaraciones del impuesto sobre salarios, las autocertificaciones CRS presentadas a los bancos y todos los informes fiscales transfronterizos.

Formato

El HKID sigue el patrón @123456(#):

@— una o dos letras mayúsculas (prefijo asignado por el Departamento de Inmigración según el lote de emisión)123456— seis dígitos(#)— un carácter verificador entre paréntesis; los valores van del0al9yA

Al facilitar el HKID como TIN — por ejemplo, en un formulario CRS de un banco o en una declaración de impuestos — omita los paréntesis y escríbalo como una cadena continua, por ejemplo X123456A. Incluir u omitir los corchetes es el error de entrada más habitual.

Algoritmo del Dígito Verificador

El carácter verificador se calcula mediante un método de suma ponderada:

- Convierta cada letra a su valor posicional (A = 10, B = 11 … Z = 35). Un prefijo de una sola letra se rellena con un espacio, que corresponde a 36.

- Multiplique cada carácter por su ponderación (9 para la primera posición, hasta 2 para el último dígito antes del carácter verificador).

- Sume los resultados. El carácter verificador es

(11 − (suma mod 11)) mod 11, donde un resto de 10 corresponde aAy 0 corresponde a0.

Existen múltiples implementaciones de código abierto para desarrolladores; el Departamento de Inmigración también publica un verificador de dígito verificador en webb-site.com.

|

| HKID — equivalente al TIN individual |

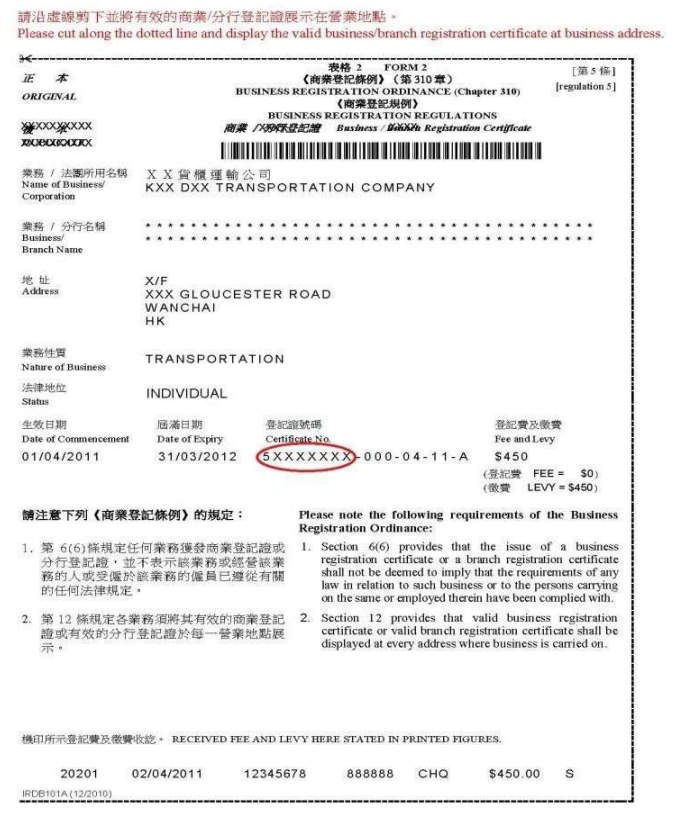

Número de Registro Mercantil (BR)

Toda persona que ejerza una actividad empresarial en Hong Kong — incluidos los autónomos, las sociedades personalistas y las sociedades de capital — debe registrarse en la Oficina de Registro Mercantil del IRD en el plazo de un mes desde el inicio de las operaciones y exhibir un Certificado de Registro Mercantil vigente en el lugar de negocio.

El número BR es el equivalente del TIN para entidades, utilizado para el impuesto sobre beneficios, las declaraciones de empleadores, las autocertificaciones CRS de entidades y la verificación de facturas B2B.

Formato

El número del Certificado de Registro Mercantil tiene la estructura 99999999-&&&-&&-&&-&. El BRN (Número de Registro Mercantil) es únicamente los primeros 8 dígitos — una cadena contigua de numerales sin letras ni caracteres especiales (por ejemplo, 12345678). Los segmentos del sufijo codifican el período de renovación y la información de la sucursal, y no forman parte del TIN.

Reforma del Identificador Único de Empresa (UBI) — Diciembre de 2023

A partir del 27 de diciembre de 2023, el Registro de Sociedades sustituyó el antiguo Número de Registro de Sociedades (CRN) de 7 dígitos por el BRN como único Identificador Único de Empresa (UBI) en todos los departamentos gubernamentales. Las empresas constituidas antes de esa fecha conservan su BRN de 8 dígitos existente; el número de la SC ya no se emite y los antiguos certificados que mostraban un CRN han quedado superados. Está disponible una consulta de correspondencia entre el antiguo CRN y el BRN actual a través del Portal de Servicios Electrónicos del Registro de Sociedades.

Verificación en Línea

El IRD ofrece un servicio gratuito de Consulta del Número de Registro Mercantil a través de GovHK. Realice la búsqueda por nombre de empresa (en inglés o chino) y ubicación (Isla de Hong Kong, Kowloon o Nuevos Territorios) para obtener el BRN. No es necesario iniciar sesión.

Base de datos oficial — Consulta BR

|

| Número BR en el certificado de registro mercantil — el BRN de 8 dígitos es el TIN de la entidad |

TIN de Acceso eTAX frente al TIN Real

El IRD emite un "TIN (para acceso a eTAX)" separado impreso en las declaraciones y liquidaciones individuales de impuestos. Este número es únicamente una credencial del portal — no es válido para los informes CRS/AEOI ni para las autocertificaciones bancarias. Cuando una institución financiera de Hong Kong solicite su TIN, facilite su HKID (personas físicas) o BRN (entidades), no el TIN de acceso a eTAX.

Empresas de Internet y Negocios Digitales

Una persona que realice actividades comerciales o preste servicios a través de internet, cuando dichas actividades se lleven a cabo en Hong Kong, debe solicitar el registro mercantil de la misma manera que una empresa tradicional. El IRD evalúa si las operaciones en internet constituyen "ejercicio de una actividad empresarial en Hong Kong" examinando las actividades de adquisición, promoción, entrega y liquidación. El incumplimiento conlleva la misma multa de 5.000 HKD y hasta un año de prisión que cualquier otro incumplimiento del registro.

Preguntas Frecuentes

¿Por qué mi número HKID es rechazado cuando lo introduzco como TIN en un formulario CRS de un banco?

La causa más habitual es incluir los paréntesis alrededor del carácter verificador. El HKID está físicamente impreso como X123456(A) pero debe introducirse sin corchetes — como X123456A — al utilizarlo como TIN en autocertificaciones CRS y formularios fiscales. Una segunda causa es utilizar accidentalmente el "TIN para acceso a eTAX" (impreso en las declaraciones individuales de impuestos) en lugar del propio HKID; el TIN de acceso a eTAX es solo una credencial del portal y no es un identificador CRS válido. [1] [2]

¿Cuál es la diferencia entre el número BR y el antiguo Número de Registro de Sociedades (CRN) — cuál debo usar?

Desde el 27 de diciembre de 2023, el Número de Registro Mercantil (BRN) de 8 dígitos ha sustituido al antiguo Número de Registro de Sociedades de 7 dígitos como Identificador Único de Empresa (UBI) para todas las entidades de Hong Kong en los departamentos y registros gubernamentales. Si sus documentos aún muestran un CRN, utilice la consulta de correspondencia CRN/BRN del Registro de Sociedades para encontrar el BRN correspondiente — ese es el número que debe indicar en declaraciones fiscales, facturas y certificaciones CRS. No utilice el antiguo CRN para ninguna presentación nueva. [1] [2]

¿Necesita registrarse mercantilmente una empresa extranjera que vende servicios en línea a clientes de Hong Kong?

Sí, si las actividades comerciales — adquisición, promoción, entrega o liquidación — se llevan a cabo en Hong Kong. El IRD aplica una prueba de hechos y circunstancias a las empresas de internet; operar un sitio web alojado fuera de Hong Kong no exime por sí mismo a una empresa del registro si las actividades sustantivas se realizan localmente. Una empresa extranjera sin nexo en Hong Kong generalmente no está obligada a registrarse. No existe un sistema de IVA o GST en Hong Kong, por lo que no hay ninguna obligación de registro del impuesto sobre servicios digitales análoga a las de la UE o Australia. [1] [2]

¿Cuál es la sanción por incumplir el plazo de renovación del Registro Mercantil en Hong Kong?

No solicitar el registro mercantil en el plazo de un mes desde el inicio de las operaciones, o no renovarlo a tiempo, es un delito penal tipificado en la Ordenanza de Registro Mercantil (Cap. 310). La sanción máxima es una multa de 5.000 HKD y hasta un año de prisión. El IRD añade primero un recargo de 300 HKD a una nota de cobro vencida; el impago persistente escala a la acción penal. La obligación de renovar a tiempo corresponde al titular de la empresa independientemente de si se recibe el aviso de renovación. [1] [2]

¿Por qué mi empresa de Hong Kong recibe dos grandes liquidaciones fiscales al mismo tiempo?

Hong Kong aplica el impuesto provisional sobre beneficios — un pago anticipado basado en los beneficios imponibles del año anterior — además de la liquidación definitiva del año precedente. El impuesto provisional se divide en dos plazos: el 75% suele ser exigible en el último trimestre del ejercicio fiscal, y el 25% restante tres meses después. Esto significa que una empresa puede verse obligada a pagar la liquidación definitiva del año anterior y el primer plazo provisional del año en curso (75%) de forma simultánea, generando una considerable presión sobre la liquidez. Si se espera que los beneficios del año en curso desciendan más de un 10%, debe presentarse una solicitud de aplazamiento (formulario IR1121) con al menos 28 días de antelación a la fecha de vencimiento del pago para diferir el cargo provisional. [1] [2]

¿Puede una entidad EMN de Hong Kong seguir acogiendo la exención de ingresos extraterritoriales tras las reformas FSIE de 2023?

Sí, pero solo si la entidad cumple los requisitos adicionales de sustancia introducidos por el régimen de Exención de Ingresos de Fuente Extranjera (FSIE) de Hong Kong. A partir del 1 de enero de 2023, los intereses, dividendos e ingresos por propiedad intelectual de fuente extranjera percibidos en Hong Kong por un miembro de un grupo de empresa multinacional (EMN) están sujetos al impuesto sobre beneficios, a menos que la entidad cumpla el requisito de sustancia económica (personal adecuado, locales y gastos operativos en Hong Kong), el requisito de participación o el requisito de nexo para ingresos por PI. A partir del 1 de enero de 2024, el régimen se amplió para cubrir las plusvalías procedentes de la enajenación de todos los tipos de activos. Las entidades que no superan ninguna de las tres pruebas tributan por el importe íntegro de los ingresos dentro del ámbito de aplicación. [1] [2]

¿Qué tipo de retención en la fuente se aplica cuando una empresa de Hong Kong paga cánones a una parte vinculada no residente?

El tipo depende de si el pagador de Hong Kong ha sido propietario en algún momento de la propiedad intelectual y de si el beneficiario es un asociado. Para una sociedad no residente independiente, solo el 30% del canon bruto se considera beneficio imponible, lo que da un tipo efectivo de retención del 4,95% (30% × 16,5%). Si el pagador de Hong Kong ha sido propietario total o parcial de la PI en algún momento y el beneficiario no residente es un asociado, el 100% del canon se considera beneficio imponible — elevando el tipo efectivo al 16,5% sobre el importe bruto total. El pagador debe remitir el impuesto retenido al IRD en el plazo de un mes utilizando el formulario BIR54; incumplir este plazo genera automáticamente un recargo del 5%. [1] [2]

¿Cuándo debe un empleador inscribir a un empleado extranjero en el plan MPF de Hong Kong si su visado se prorroga más allá de los 13 meses?

Los empleados extranjeros que entran en Hong Kong al amparo del artículo 11 de la Ordenanza de Inmigración para trabajar están exentos de la inscripción en el MPF durante un máximo de 13 meses acumulados, siempre que no sean ya miembros de un plan de jubilación extranjero. La exención se calcula acumulativamente: si el visado inicial de 9 meses de un empleado se prorroga 6 meses, la estancia combinada supera los 13 meses y la exención finaliza el primer día tras el decimotercer mes. El empleador debe entonces inscribir al empleado en un plan MPF en un plazo de 60 días a partir de esa fecha. El incumplimiento del plazo de inscripción conlleva una sanción máxima de 350.000 HKD y tres años de prisión. [1] [2]

Recursos Relacionados

- Guía del número TIN de Singapur — UEN y NRIC como equivalentes del TIN en un centro financiero regional comparable

- Guía del número TIN de China — USCC, DNI del ciudadano y sistema Factura de Oro para el contexto del Gran China

- Guía del número TIN de Macao — el sistema TIN de la otra SAR

- Directorio mundial de nombres de IVA y número de identificación fiscal — nombres y formatos locales en más de 100 países

- Umbrales de registro de IVA en todo el mundo — comprenda dónde se sitúa la posición sin IVA de Hong Kong a nivel global

¿Cómo puede ayudarle Lookuptax en la validación del IVA?

La validación de IVA de Lookuptax revoluciona la verificación de números de IVA con su sólida plataforma, permitiendo a las empresas verificar números de IVA en más de 100 países de forma ágil. Nuestra tecnología de vanguardia garantiza una validación precisa y eficiente, reduciendo errores y mejorando el cumplimiento normativo.