Guía de Identificación Fiscal de India — PAN, TAN y GSTIN

Esta página también está disponible en: English

India utiliza tres identificadores fiscales distintos, cada uno administrado por una autoridad diferente y con una finalidad diferente. Las empresas que operan en India — o que comercian transfronterizamente con contrapartes indias — necesitan habitualmente los tres:

| Identificador | Administrado por | Utilizado para |

|---|---|---|

| PAN — Número de Cuenta Permanente | Departamento del Impuesto sobre la Renta | Declaraciones del impuesto sobre la renta, crédito TDS, KYC |

| TAN — Número de Cuenta de Deducción y Recaudación de Impuestos | Departamento del Impuesto sobre la Renta | Deducción y remesa TDS/TCS |

| GSTIN — Número de Identificación Fiscal del Impuesto sobre Bienes y Servicios | GSTN (Red GST) | Declaraciones GST, facturación electrónica, crédito fiscal soportado |

Número de Cuenta Permanente (PAN)

El PAN es el identificador principal del impuesto sobre la renta para cualquier "persona" en India. La base legal es la Sección 139A de la Ley del Impuesto sobre la Renta de 1961, con el procedimiento detallado en la Norma 114 del Reglamento del Impuesto sobre la Renta de 1962. El PAN es obligatorio para cualquier persona física o entidad con ingresos imponibles; no es obligatorio para quienes estén por debajo del umbral de exención, pero suele ser necesario para transacciones financieras como la apertura de cuentas bancarias, la adquisición de inmuebles o la presentación de declaraciones de importación/exportación.

Las solicitudes se procesan a través de UTIITSL o Protean (antes NSDL eGov) en nombre del Departamento del Impuesto sobre la Renta. Una vez asignado, el PAN nunca cambia.

Formato del PAN

Un PAN es una cadena alfanumérica de 10 caracteres. Un ejemplo típico es AFZPK7190K.

| Posición | Contenido | Significado |

|---|---|---|

| 1–3 | Letras (por ejemplo AFZ) | Serie alfabética AAA–ZZZ |

| 4 | Letra (por ejemplo P) | Tipo de entidad / titular |

| 5 | Letra (por ejemplo K) | Primer carácter del apellido del titular (personas físicas) o del nombre de la entidad |

| 6–9 | Dígitos (por ejemplo 7190) | Número secuencial 0001–9999 |

| 10 | Letra (por ejemplo K) | Carácter verificador alfabético |

4.º carácter — códigos de tipo de entidad:

| Código | Tipo de titular |

|---|---|

| P | Persona física |

| F | Empresa (sociedad) |

| C | Sociedad de capital |

| H | Familia Indivisa Hindú (HUF) |

| A | Asociación de Personas (AOP) |

| T | Fideicomiso |

| B | Conjunto de Individuos |

| L | Autoridad Local |

| J | Persona Jurídica Artificial |

| G | Gobierno |

Dónde encontrar el PAN: En la tarjeta PAN o en la carta de asignación del PAN emitida por el Departamento del Impuesto sobre la Renta.

|

| Tarjeta PAN |

Número de Cuenta de Deducción y Recaudación de Impuestos (TAN)

El TAN es un identificador alfanumérico de 10 caracteres separado, emitido en virtud de la Sección 203A de la Ley del Impuesto sobre la Renta de 1961. Es obligatorio para toda persona que deduzca o recaude impuestos en la fuente (TDS/TCS) — incluidos los empleadores que pagan salarios, las empresas que realizan pagos a contratistas y las entidades que pagan alquileres por encima de los umbrales. El TAN debe indicarse en todos los chalanes TDS, declaraciones y certificados. El incumplimiento de la indicación del TAN en los documentos requeridos acarrea una sanción de ₹10.000 conforme a la Sección 272BB.

Formato del TAN

El TAN sigue el patrón ABCD12345E:

| Posición | Contenido | Significado |

|---|---|---|

| 1–3 | Letras | Ciudad o estado de registro (por ejemplo, MUM para Mumbai) |

| 4 | Letra | Primer carácter del nombre del deductor |

| 5–9 | Dígitos | Número secuencial |

| 10 | Letra | Carácter verificador alfabético |

Las solicitudes se presentan mediante el formulario 49B en los Centros de Facilitación TIN de Protean o en línea en el sitio web de Protean-TIN. La tasa es de ₹55 más GST, y no se requiere documentación de apoyo.

Número de Identificación Fiscal del Impuesto sobre Bienes y Servicios (GSTIN)

El GSTIN es el identificador asignado cuando una empresa se registra en el régimen del Impuesto sobre Bienes y Servicios (GST). El GST sustituyó al fragmentado sistema de impuestos indirectos (IVA, impuesto sobre servicios, impuestos especiales) en toda India el 1 de julio de 2017. El GSTIN se utiliza para presentar declaraciones del GST, reclamar el crédito fiscal soportado, generar facturas electrónicas y para la verificación B2B.

Umbrales de registro: ₹40 lakh de facturación anual para los suministradores de bienes, ₹20 lakh para los prestadores de servicios en los estados regulares (₹20 lakh / ₹10 lakh respectivamente en los estados de categoría especial). Obligatorio independientemente de la facturación para los suministradores interterritoriales, los operadores de comercio electrónico y determinadas otras categorías.

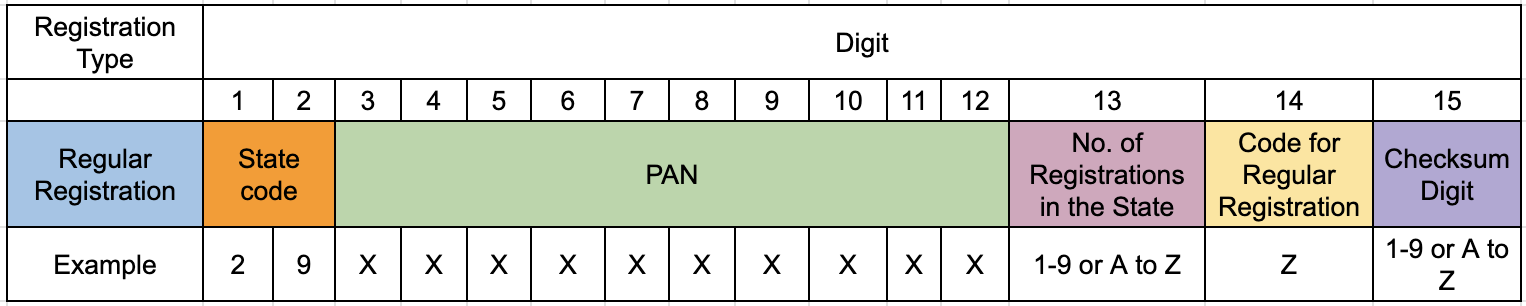

Formato del GSTIN

El GSTIN es un código alfanumérico de 15 caracteres. Ejemplo: 27AABCU9603R1ZM

| Posición | Contenido | Significado |

|---|---|---|

| 1–2 | Dígitos | Código de estado según el Censo de India de 2011 (por ejemplo, 27 = Maharashtra) |

| 3–12 | 10 caracteres | PAN de la entidad empresarial (incorporado literalmente) |

| 13 | Alfanumérico | Número de entidad: 1–9 para los primeros 9 registros bajo el mismo PAN en ese estado, después A–Z para más registros |

| 14 | Siempre "Z" | Carácter reservado |

| 15 | Alfanumérico | Dígito de suma de verificación (calculado mediante un algoritmo modificado de Luhn/módulo 36) |

Dado que el GSTIN incorpora el PAN, cualquier discrepancia entre los caracteres incorporados y el PAN real del contribuyente provoca un fallo de validación inmediato. El carácter de suma de verificación en la posición 15 verifica de forma independiente la cadena completa de 14 caracteres.

Códigos de estado especiales: El código 99 denota "Otro País" (utilizado para los registrantes extranjeros de OIDAR) y el código 97 denota "Otro Territorio".

Verificación Oficial del GSTIN

La consulta pública gratuita está disponible en el portal GST — services.gst.gov.in/services/searchtp — sin necesidad de iniciar sesión. Se requiere completar un CAPTCHA. Para la verificación programática a escala, consulte nuestra guía sobre cómo verificar el GSTIN en India.

¿Cómo puede ayudarle Lookuptax?

La validación de IVA de Lookuptax revoluciona la verificación de números de IVA con su sólida plataforma, permitiendo a las empresas verificar números de IVA en más de 100 países de forma ágil. Nuestra tecnología de vanguardia garantiza una validación precisa y eficiente, reduciendo errores y mejorando el cumplimiento normativo.

Preguntas Frecuentes

El PAN de nuestra empresa fue marcado como inoperativo pese a ser una entidad extranjera — ¿necesitamos vincular el Aadhaar?

No. Los no residentes conforme a la Ley del Impuesto sobre la Renta y las personas físicas que no son ciudadanos de India están explícitamente exentos del requisito de vinculación PAN-Aadhaar en virtud de la Sección 139AA. Las entidades extranjeras y los NRI cuyos PAN fueron erróneamente marcados como inoperativos tras el plazo del 30 de junio de 2023 deben presentar prueba de su estado de residencia — normalmente las últimas tres declaraciones de la renta (ITR) presentadas como no residente, o una notificación formal — a su Funcionario Evaluador de Jurisdicción (JAO) para restaurar la operatividad del PAN. Hasta que se restaure, los pagadores indios deducirán las retenciones TDS al tipo más alto en virtud de las Secciones 206AA/206CC, y los reembolsos pendientes quedarán retenidos. [1] [2]

Una empresa extranjera quiere suministrar bienes en una exposición comercial en India durante 60 días — ¿qué GSTIN necesita y cuál es la trampa del impuesto anticipado?

Una empresa extranjera que realice suministros imponibles ocasionales en India sin establecimiento fijo debe registrarse como Persona Imponible No Residente (NRTP) en el portal del GST antes de iniciar cualquier suministro. El registro tiene una validez de hasta 90 días (prorrogable una vez por 90 días). Fundamentalmente, el portal del GST no generará un Número de Referencia de Solicitud (ARN) — y por tanto ningún GSTIN provisional — hasta que el solicitante deposite un impuesto anticipado igual a la obligación fiscal del GST estimada para todo el período de registro. Este pago anticipado bloquea a muchos expositores extranjeros que desconocen el requisito. Los NRTP tampoco pueden reclamar el crédito fiscal soportado en los suministros entrantes. [3] [4]

Como empresa extranjera de SaaS o servicios digitales, ¿necesito un GSTIN para vender a clientes indios, y existe un umbral de facturación?

Sí — y no existe exención por umbral. Las empresas extranjeras que suministran servicios de Acceso y Recuperación de Información y Bases de Datos en Línea (OIDAR) — que incluye SaaS, computación en la nube, e-learning, contenido digital y publicidad en línea — a destinatarios indios no imponibles deben registrarse en el GST mediante el Formulario GST REG-10, independientemente de la facturación. El tipo aplicable es el 18% de IGST. Los registrantes reciben un GSTIN con el código de estado "99" (Otro País) y deben presentar el Formulario GSTR-5A mensualmente antes del día 20 del mes siguiente. No hay crédito fiscal soportado disponible. El Gravamen de Igualación del 2% de India sobre las transacciones de comercio electrónico digital fue abolido con efecto desde el 1 de agosto de 2024, y el gravamen del 6% sobre la publicidad en línea fue suprimido desde el 1 de abril de 2025 — el GST de OIDAR es ahora la obligación principal. [5] [6]

Nuestro cliente indio está reteniendo el 20% de TDS de nuestra factura aunque un convenio fiscal nos da un tipo más bajo — ¿es correcto?

No necesariamente. En virtud de la Sección 206AA de la Ley del Impuesto sobre la Renta, un pagador indio debe deducir las retenciones TDS al 20% (o el tipo aplicable, el que sea mayor) si el beneficiario extranjero no facilita un PAN indio válido. Sin embargo, cuando se aplica un Acuerdo para Evitar la Doble Imposición (AEDI), el tipo beneficioso del convenio prevalece sobre el tipo doméstico del 20% — incluso sin un PAN indio. Para acogerse al tipo más bajo del AEDI, la empresa extranjera debe aportar un Certificado de Residencia Fiscal (TRC) de su país de origen, un formulario 10F cumplimentado y declaraciones sobre la titularidad real y la ausencia de establecimiento permanente en India. Sin estos documentos, la deducción del 20% permanece y el exceso solo puede recuperarse mediante la presentación de una declaración de la renta (ITR). [7] [8]

Nuestra factura electrónica B2B fue rechazada por el IRP con el código de error 2295 o 2150 — ¿qué significa esto y cómo lo solucionamos?

Ambos códigos de error indican un conflicto en el Número de Referencia de Factura (IRN). El error 2150 significa que la factura exacta ya ha sido registrada en un IRP y existe un IRN — no se puede regenerar un IRN para la misma factura. El error 2295 significa que un IRN para la misma factura fue registrado en un portal IRP diferente. En ambos casos, el IRN original sigue siendo válido; recupérelo desde el portal de facturas electrónicas usando su GSTIN y número de factura en lugar de volver a enviarlo. Un cambio crítico adicional desde el 1 de abril de 2025 afecta a las empresas con Facturación Anual Agregada Total (AATO) de ₹10 crore o más: el IRP rechazará cualquier factura notificada más de 30 días después de la fecha de la factura sin posibilidad de anulación. [9] [10]

¿Necesita una empresa extranjera tanto el PAN como el TAN, o solo uno?

Una empresa extranjera necesita ambos en diferentes circunstancias. El PAN se necesita siempre que la empresa tenga ingresos de fuente india, adquiera acciones indias no cotizadas que superen ₹1 lakh, o quiera reclamar reembolsos de TDS o beneficios del convenio AEDI (el formulario 10F requiere un PAN o una declaración formal de que no se requiere ninguno). El TAN se necesita por separado si la empresa extranjera realiza pagos sujetos a retención TDS en India — por ejemplo, pagando a empleados, contratistas o alquileres indios desde una sucursal o delegación de proyectos en India. Los dos números tienen finalidades completamente diferentes: indicar el PAN en una declaración TDS donde se requiere el TAN (o viceversa) provoca que el sistema del ITD rechace la declaración. [11] [12]

Recursos Relacionados

- Cómo verificar el GSTIN en India — búsqueda del GSTIN paso a paso en el portal oficial del GST

- Normativa de facturación electrónica IRP de India — mandato completo de IRN, umbrales y guía del portal IRP

- Guía del número TIN de Singapur — mercado asiático comparable con particularidades del registro del GST

- Guía del número TIN de Australia — sistema ABN/TFN para contrastar con el enfoque multi-ID de India

- Directorio mundial de nombres de IVA y número de identificación fiscal — nombres y formatos locales en más de 100 países