Guía de identificación fiscal en Corea del Sur — RRN, BRN y CRN

Esta página también está disponible en: English|中文

Corea del Sur opera tres sistemas distintos de números de identificación fiscal gestionados por dos autoridades separadas: el Ministerio del Interior (para personas físicas) y las oficinas tributarias distritales del Servicio Nacional de Impuestos (NTS) (para empresas). Entender qué número corresponde a cada situación — y dónde debe figurar en los documentos oficiales — evita rechazos de facturas, retención de pagos y errores en las declaraciones del NTS. Esta guía cubre los tres sistemas: el Número de Registro de Residente (RRN), el Número de Registro Empresarial (BRN) y el Número de Registro de Sociedades (CRN).

Número de Registro de Residente (주민등록번호)

El Número de Registro de Residente (RRN) es emitido por el Ministerio del Interior a los ciudadanos coreanos residentes en el país. Sirve como identificador fiscal principal para las declaraciones del impuesto sobre la renta, impuesto sobre transmisiones patrimoniales, impuesto de sucesiones y donaciones. Los empleadores también lo utilizan al calcular y remitir la retención en la fuente sobre sueldos y salarios. [1]

A efectos de la declaración conforme a la Norma Común de Comunicación (CRS), se acepta un número de pasaporte emitido por el Ministerio de Asuntos Exteriores como TIN alternativo para los nacionales coreanos residentes en el extranjero o los no residentes sin RRN.

|

| Tarjeta de Registro de Residente |

Formato y estructura

El RRN es un número de 13 dígitos con el formato XXXXXX-XXXXXXX.

| Campo | Detalle |

|---|---|

| Longitud total | 13 dígitos |

| Formato | DDMMAA-NSSSSSC |

| Dígitos 1–6 | Fecha de nacimiento (AAMMDD) |

| Dígito 7 | Código de sexo y siglo (1/2 = nacidos en 1900 hombre/mujer; 3/4 = nacidos en 2000 hombre/mujer; 5/6 = extranjeros nacidos en 1900; 7/8 = extranjeros nacidos en 2000) |

| Dígitos 8–12 | Región de registro y número de serie secuencial |

| Dígito 13 | Dígito de control (suma de comprobación ponderada al estilo Luhn) |

| Ejemplo | 850102-1234567 (hombre nacido el 2 de enero de 1985) |

El séptimo dígito codifica tanto el sexo como el siglo de nacimiento, razón por la cual nunca se utiliza el "0" — los valores van del 1 al 9, con valores superiores reservados para extranjeros y coreanos en el exterior.

Restricciones de privacidad

Desde agosto de 2014, la Ley de Protección de Datos Personales (PIPA) prohíbe que cualquier persona o entidad recopile o trate un RRN sin una base jurídica explícita. El consentimiento por sí solo no es suficiente. Para la verificación de identidad en línea, las empresas deben utilizar métodos alternativos como IPIN, verificación por operador móvil o certificados digitales, en lugar de solicitar directamente el RRN.

Número de Registro Empresarial (사업자등록번호)

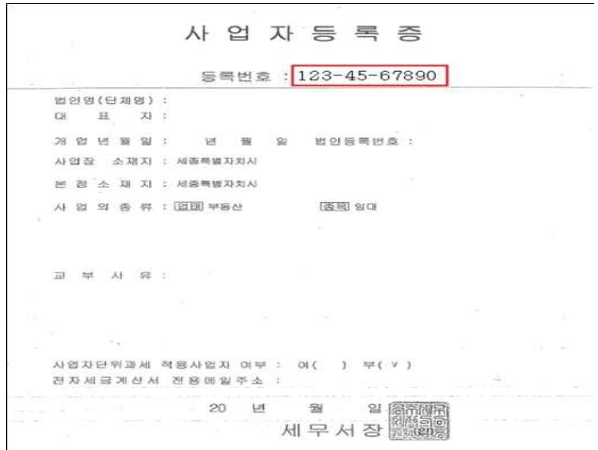

El Número de Registro Empresarial (BRN) es emitido por el director de una oficina tributaria distrital dependiente del Servicio Nacional de Impuestos (NTS). Es el identificador fiscal principal para todas las declaraciones ante el NTS, incluidas las declaraciones del IVA, las del impuesto sobre sociedades y las de la retención en la fuente. Toda entidad que inicie una actividad empresarial en Corea del Sur debe registrarse y obtener un BRN antes de comenzar sus operaciones. [2]

|

| Certificado de Registro Empresarial (사업자등록증) |

Formato y estructura

| Campo | Detalle |

|---|---|

| Longitud total | 10 dígitos |

| Formato | XXX-XX-XXXXX |

| Dígitos 1–3 | Código de la oficina tributaria distrital |

| Dígitos 4–5 | Código del tipo de empresa (01–79 = persona física; 81–84 = sociedad) |

| Dígitos 6–9 | Número de secuencia de registro |

| Dígito 10 | Dígito de control |

| Ejemplo | 123-45-67890 |

Verificación

El NTS ofrece una herramienta gratuita de verificación del BRN en línea a través del portal Hometax. Es posible confirmar si un BRN está activo y corresponde a una entidad registrada antes de emitir o aceptar una factura fiscal. Esto es esencial en las transacciones B2B — un BRN inactivo o inválido significa que el destinatario no puede reclamar el IVA soportado. [2]

Obligaciones de factura fiscal electrónica

La legislación coreana exige a las empresas registradas para el IVA que emitan facturas fiscales electrónicas (전자세금계산서) a través del sistema Hometax del NTS. Las sociedades mercantiles están sujetas a este requisito desde 2011. Para los autónomos (개인사업자), el umbral se ha reducido progresivamente: KRW 300 millones (antes de julio de 2023), KRW 100 millones (julio de 2023 – junio de 2024) y KRW 80 millones (desde julio de 2024). Todo autónomo cuyo valor de suministros imponibles del año anterior haya alcanzado o superado KRW 80 millones debe emitir ahora facturas fiscales electrónicas para todos los suministros sujetos al IVA. [3]

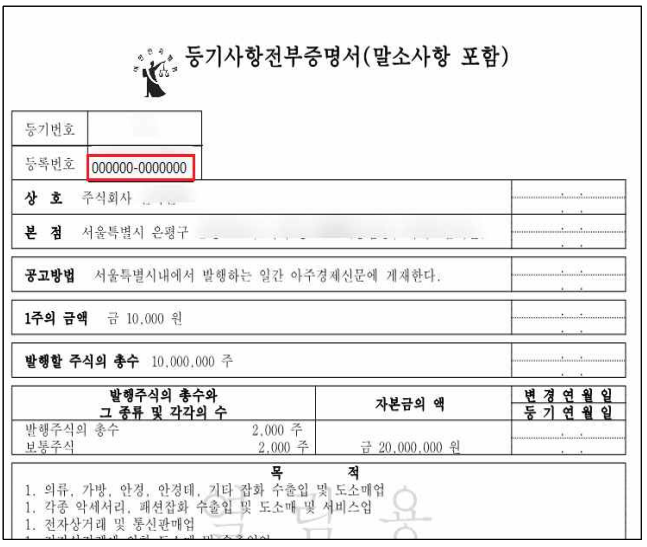

Número de Registro de Sociedades (법인등록번호)

Cuando una persona jurídica registra su constitución ante el tribunal, recibe un Número de Registro de Sociedades (CRN) gestionado por el Registro del Tribunal Supremo. El CRN acredita la existencia jurídica y es distinto del BRN emitido por el NTS. Aunque el CRN se acepta como TIN en los contextos de declaración CRS y FATCA, no es un identificador válido en las facturas fiscales. [1]

|

| Copia certificada del Registro de Sociedades |

Formato y estructura

| Campo | Detalle |

|---|---|

| Longitud total | 13 dígitos |

| Formato | XXXXXX-XXXXXXX |

| Autoridad emisora | Registro del Tribunal Supremo (법원) |

| Utilizado en facturas fiscales | No — se requiere el BRN |

| Aceptado como TIN en | Declaraciones CRS/FATCA |

| Ejemplo | 110111-1234567 |

Las filiales extranjeras de reciente constitución suelen confundir estos dos números. El extracto del registro judicial muestra el CRN; el Certificado de Registro Empresarial emitido por el NTS (사업자등록증) muestra el BRN. Solicite siempre el BRN del certificado, no del documento judicial.

Cuál es el número correcto en cada contexto

| Contexto | Número requerido |

|---|---|

| Factura fiscal electrónica coreana (전자세금계산서) | BRN |

| Declaración del IVA a través de Hometax | BRN |

| Declaración del impuesto sobre sociedades | BRN |

| Retención en la fuente sobre salarios de empleados | RRN (empleado) + BRN (empleador) |

| Declaración de cuentas financieras CRS/FATCA | RRN o CRN o número de pasaporte |

| Registros judiciales y existencia jurídica | CRN |

Empresas extranjeras e IVA coreano

Las empresas extranjeras sin entidad jurídica coreana que vendan servicios digitales (software, nube, streaming, publicidad en línea) a consumidores coreanos deben registrarse ante el NTS en el régimen de Operador Simplificado (간편사업자 등록). Corea aplica una regla de umbral cero — el registro es obligatorio antes de la primera venta B2C. La tasa del IVA es del 10%, con plazos de declaración trimestral hasta el día 25 del mes siguiente a cada trimestre. [4]

Los suministros B2B a empresas coreanas que autoliquidan mediante el mecanismo de inversión del sujeto pasivo no requieren que el proveedor extranjero se registre, pero es necesario verificar el BRN del comprador coreano para confirmar el estatus B2B.

Para una visión general de cómo funciona el registro del IVA en diferentes jurisdicciones, consulte la guía de registro del IVA y GST. Para comparar con un sistema similar de Asia-Pacífico, la Guía del TIN de Japón cubre las normas del Mi Number y el Número Corporativo, incluido el sistema de Factura Cualificada.

Preguntas frecuentes

¿Puede una empresa coreana solicitar legalmente mi RRN (주민등록번호) para una transacción comercial ordinaria?

No. Desde agosto de 2014, la Ley de Protección de Datos Personales (PIPA) prohíbe que cualquier persona o entidad recopile o trate un Número de Registro de Residente (RRN) sin una base jurídica explícita — el consentimiento por sí solo no es suficiente. [5] La recopilación no autorizada conlleva una multa de hasta KRW 30 millones; la falta de protección de un RRN recopilado legalmente expone al responsable del tratamiento a una multa de hasta KRW 500 millones. Según las enmiendas de la PIPA de febrero de 2026, las infracciones reiteradas o a gran escala (que afecten a 10 millones o más de personas, o dentro de los tres años siguientes a una infracción anterior) pueden implicar sanciones administrativas de hasta el 10% de los ingresos anuales totales. [6] Las empresas deben utilizar métodos de identificación alternativos (IPIN, verificación móvil o certificado digital) para las verificaciones de identidad en línea. Si un proveedor comercial exige su RRN para un fin sin base legal — como el registro en un programa de fidelización — puede negarse y presentar una reclamación ante la Comisión de Protección de Datos Personales (PIPC).

¿Cuál es la diferencia entre el Número de Registro Empresarial (BRN) y el Número de Registro de Sociedades (CRN), y cuál debe figurar en una factura fiscal coreana?

Son dos identificadores distintos emitidos por autoridades diferentes. El Número de Registro Empresarial (사업자등록번호) es un número de 10 dígitos (XXX-XX-XXXXX) emitido por la oficina tributaria distrital del NTS — es el identificador fiscal principal para todas las declaraciones del IVA, del impuesto sobre sociedades y de la retención en la fuente. [2] El Número de Registro de Sociedades (법인등록번호) es un número de 13 dígitos (XXXXXX-XXXXXXX) emitido por el registro judicial cuando se constituye una entidad jurídica; acredita la existencia jurídica y se acepta como TIN en los contextos CRS/FATCA, pero no es un campo de la factura fiscal. En las facturas fiscales electrónicas coreanas (전자세금계산서) y en todas las declaraciones del NTS, solo el BRN es válido. Introducir únicamente el CRN es un error frecuente en las filiales extranjeras de reciente constitución y hace que la reclamación del IVA soportado del destinatario sea rechazada. Obtenga siempre el BRN del Certificado de Registro Empresarial emitido por el NTS (사업자등록증), no del extracto del registro judicial. [1]

Tengo una empresa de SaaS extranjera sin entidad coreana. ¿Debo registrarme para el IVA coreano antes de mi primera venta B2C?

Sí — Corea aplica una regla de umbral cero para los proveedores de servicios digitales no residentes. No existe exención de facturación mínima: el registro a través del régimen de Operador Simplificado del NTS Hometax (간편사업자 등록) es obligatorio antes de la primera venta B2C de servicios electrónicos (software, nube, streaming, publicidad en línea) a un consumidor coreano. [4] Una vez registrado, aplique el 10% de IVA y presente declaraciones trimestrales hasta el día 25 del mes siguiente a cada trimestre. Se aplica una penalización del 1% del valor total del suministro por el incumplimiento del registro a tiempo, que se acumula hasta que se completa el registro simplificado — lo que significa que un proveedor extranjero que lleva dos años vendiendo a consumidores coreanos sin registrarse se enfrenta a cuantiosas penalizaciones retroactivas además del IVA no cobrado. Los suministros B2B en los que la empresa coreana autoliquida mediante inversión del sujeto pasivo no requieren que el proveedor extranjero se registre, pero debe verificar el BRN del comprador para confirmar el estatus B2B. A partir del 1 de julio de 2025, las plataformas intermediarias digitales extranjeras también deben presentar informes trimestrales de detalle de transacciones al NTS en virtud del Artículo 75 de la Ley del IVA. [4]

Mi empresa unipersonal coreana acaba de superar los KRW 80 millones en ventas anuales. ¿Debo emitir ahora facturas fiscales electrónicas y cuáles son las penalizaciones por incumplir el plazo de transmisión?

Sí. Desde julio de 2024, los autónomos (개인사업자) cuyo valor de suministros del año anterior alcanzara KRW 80 millones o más deben emitir facturas fiscales electrónicas (전자세금계산서) para todos los suministros sujetos al IVA, independientemente de si son contribuyentes del IVA general o simplificado. [3] Este umbral se redujo progresivamente de KRW 300 millones a KRW 100 millones (julio de 2023) y posteriormente a KRW 80 millones (julio de 2024), por lo que empresas que estaban exentas hace dos años pueden estar incumpliendo hoy sin saberlo. Las sociedades mercantiles están sujetas a la facturación electrónica obligatoria desde 2011. Las facturas deben transmitirse al NTS a través de Hometax el día de su emisión; la presentación en bloque mensual hasta el día 10 del mes siguiente es el plazo máximo absoluto. Las penalizaciones son escalonadas: 2% del valor del suministro por no emitir ninguna factura; 1% del valor del suministro por emitirla en papel o por no transmitirla al NTS antes del día 10. [7] Inscríbase en el módulo de facturación electrónica de Hometax antes de que se active la obligación — la inscripción tarda varios días hábiles.

Como trabajador extranjero en Corea, ¿debo optar por la tasa fija del 19% del impuesto sobre la renta durante la liquidación de fin de año (연말정산) o utilizar las tasas progresivas?

Los trabajadores extranjeros que comenzaron su empleo en Corea antes del 31 de diciembre de 2026 pueden optar por una tasa fija del impuesto sobre la renta del 19% (más el 1,9% del impuesto sobre la renta local) sobre los ingresos del trabajo en lugar de las tasas progresivas estándar del 6% al 45%. [8] La disyuntiva fundamental: elegir la tasa fija supone renunciar a todas las demás deducciones del impuesto sobre la renta, exenciones fiscales y créditos fiscales — incluida la deducción por ingresos del trabajo, las deducciones por dependientes y los créditos por primas de seguros que utilizan los contribuyentes coreanos para reducir su tipo efectivo. La tasa fija es ventajosa principalmente para los contribuyentes de altos ingresos cuya tasa progresiva marginal supere el 19%, y no está disponible si el empleado trabaja para una empresa vinculada (según la definición de la administración tributaria). [8] La opción debe presentarse al empleador en el momento de la liquidación de fin de año o al NTS en la declaración anual; el NTS publica cada enero una guía multilingüe de Liquidación Fiscal de Fin de Año (disponible en inglés, chino y vietnamita) para los residentes extranjeros.

Recursos relacionados

- Guía del TIN de Japón — Mi Number y Número Corporativo — sistema de doble número comparable en Japón con normas de cumplimiento de la Factura Cualificada

- Guía del TIN de China — USCC, DNI y Registro Fiscal — Código de Crédito Social Unificado de 18 caracteres e identificación individual del residente

- Guía del TIN de Singapur — sistema UEN y NRIC/FIN para el principal centro financiero de la región

- ¿Qué es la inversión del sujeto pasivo? — cómo las transacciones B2B de servicios digitales en Corea trasladan la obligación del IVA al comprador

- Cómo registrarse para el IVA, Impuesto sobre Ventas y GST — guía de registro por países, incluido el régimen de Operador Simplificado de Corea

¿Cómo puede Lookuptax ayudarle en la validación del IVA?

La validación del IVA de Lookuptax revoluciona la verificación de números de IVA con su sólida plataforma, permitiendo a las empresas verificar números de IVA en más de 100 países de forma fluida. Nuestra tecnología de vanguardia garantiza una validación precisa y eficiente, reduciendo errores y mejorando el cumplimiento normativo.