Guía del TIN de Bélgica — Numéro National, Ondernemingsnummer y formato BTW/TVA

Esta página también está disponible en: English|中文|Deutsch|Français

Bélgica utiliza tres identificadores fiscales superpuestos: el Numéro National / Rijksregisternummer para las personas físicas, el Ondernemingsnummer / Numéro d'entreprise para las empresas registradas en el Banco de la Caja de Empresas (BCE/KBO), y el número BTW/TVA — el identificador del IVA — que es el número de empresa precedido del prefijo de país BE. Entender qué número se aplica en cada contexto y cómo se valida cada uno evita rechazos de facturas y sanciones por incumplimiento.

Numéro National (NN) / Rijksregisternummer

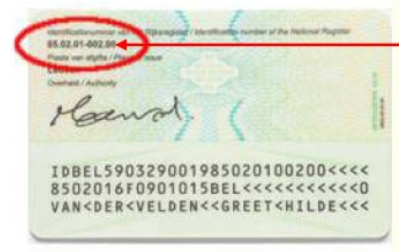

El Número Nacional es el principal identificador fiscal personal para los residentes belgas. Es un número de 11 dígitos con la estructura AAMMDD-XXX-CC, donde:

- AAMMDD — fecha de nacimiento (año de dos dígitos, mes, día)

- XXX — número de secuencia que distingue a las personas nacidas el mismo día (impar para hombres, par para mujeres)

- CC — suma de comprobación de dos dígitos

Algoritmo de suma de comprobación (mod 97): Divide los primeros 9 dígitos entre 97 y resta el resto de 97. El resultado debe ser igual a los dos últimos dígitos. Para las personas nacidas en 2000 o después, se prefija el dígito 2 a los 9 dígitos antes de aplicar el módulo — esto produce una suma de comprobación diferente para distinguir las fechas de nacimiento 20XX de las 19XX sin cambiar el formato visible.

El número aparece en el reverso de la tarjeta de identidad oficial belga (eID) y en la Tarjeta de Seguridad Social emitida a los residentes extranjeros.

|  |

| Tarjeta de identidad oficial (reverso) solo para ciudadanos belgas | Tarjeta de Seguridad Social para residentes extranjeros |

Número BIS para no residentes

Las personas no registradas en el Registro Nacional — trabajadores fronterizos, empleados extranjeros temporales y propietarios de bienes inmuebles extranjeros — reciben un número BIS (bisnummer / numéro Bis). Utiliza la misma estructura de 11 dígitos que el Rijksregisternummer, pero los dígitos del mes en las posiciones 3–4 se incrementan en 20 (si el sexo de la persona es conocido) o 40 (si es desconocido). Esto hace que los números BIS sean aritméticamente distinguibles sin requerir un formato separado. Los no residentes con ingresos de fuente belga pero sin empleador belga deben ponerse en contacto directamente con el SPF Finanzas para obtener un número BIS antes de presentar una declaración del impuesto sobre la renta de no residentes en el formulario 276.2.

Ondernemingsnummer / Numéro d'entreprise

El número de empresa es un identificador de 10 dígitos que siempre comienza con 0 o 1, con los dos últimos dígitos actuando como número de control. Es asignado y registrado en el Banque Carrefour des Entreprises (BCE) / Kruispuntbank van Ondernemingen (KBO) — el Banco de la Caja de Empresas gestionado por el SPF Economía. El registro es de acceso público a través del portal de búsqueda pública de la BCE.

Ejemplo de formato: 0999.999.999 o 1999.999.999

También puede verificar un número de empresa belga paso a paso utilizando la interfaz de búsqueda oficial de la BCE.

Número BTW/TVA (Número de IVA)

El número de IVA belga es el número de empresa precedido del código de país BE, dando una cadena de 12 caracteres:

Formato: BE + 10 dígitos (p. ej., BE0999999999, BE1999999999)

Suma de comprobación Mod-97: Los dos últimos dígitos de la parte numérica de 10 dígitos satisfacen:

97 − (primeros 8 dígitos mod 97) = últimos 2 dígitos

Las empresas belgas más antiguas tenían números de empresa de 9 dígitos; se añadió un cero inicial durante la migración de formato de 2005, por lo que actualmente están en circulación tanto los prefijos BE0 como BE1. Un número que no supere la comprobación mod-97 es estructuralmente inválido independientemente del estado en el VIES. Las nuevas empresas con números que comienzan por BE1 son válidas — el software que solo acepta prefijos BE0 debe actualizarse.

En facturas y correspondencia oficial, el número puede aparecer como BE0999999999 simple, como TVA BE0999999999 (francés) o como BTW BE0999999999 (neerlandés) — las tres formas son equivalentes.

Para validar un número de IVA belga activo en la base de datos de la UE, consulte cómo verificar un número de IVA en Bélgica.

Facturación electrónica B2B obligatoria desde 2026

A partir del 1 de enero de 2026, todas las empresas sujetas al IVA belga deben intercambiar facturas electrónicas estructuradas a través de la red Peppol para las transacciones B2B nacionales. El formato conforme con la norma EN 16931 (UBL 2.1 a través de Peppol BIS Billing 3.0) requiere el número BTW/TVA del proveedor en formato BE+10 dígitos como campo obligatorio. Las facturas sin un número de IVA correctamente formateado serán rechazadas técnicamente por los puntos de acceso Peppol. Un período de tolerancia se aplicó de enero a marzo de 2026; la aplicación de sanciones se reanudó a partir del 1 de abril de 2026.

Para las estructuras de TIN de los países vecinos, consulte la guía del TIN de los Países Bajos y la guía del TIN de Luxemburgo.

Preguntas frecuentes

¿Una empresa no perteneciente a la UE necesita un representante fiscal y una garantía bancaria para obtener un número BTW/TVA belga?

Sí — ambos son obligatorios para las empresas no comunitarias. Una empresa establecida fuera de la UE que realice suministros gravables en Bélgica debe designar a un representante fiscal residente en Bélgica que sea solidariamente responsable de todo el IVA, los intereses y las sanciones. [1] El representante también debe depositar una garantía bancaria con el Tesoro belga que cubra la deuda de IVA estimada, con un mínimo estatutario de 7.500 € y un máximo de 1.000.000 €. Las empresas establecidas en la UE pueden registrarse directamente sin representante fiscal y no tienen umbral de registro — la obligación surge desde la primera transacción gravable. [2]

Ya no puedo acceder a Intervat con mi certificado Isabel o GlobalSign — ¿qué debo hacer?

A partir del 31 de enero de 2024, el SPF Finanzas eliminó el soporte para los certificados comerciales Isabel y GlobalSign en todos sus servicios electrónicos, incluido Intervat. [3] Los no residentes sin un eID belga o una credencial de identidad nacional compatible con eIDAS deben registrarse ahora a través de ForReg, el procedimiento de validación alternativo del SPF Finanzas, que no requiere desplazarse a Bélgica. [4] Una vez concedido el acceso a ForReg, los usuarios pueden presentar declaraciones del IVA, enviar listados de clientes y gestionar registros a través de Intervat. El software de contabilidad que dependía de los certificados Isabel debe migrar al nuevo flujo de autenticación antes de los plazos de presentación, o las declaraciones serán rechazadas técnicamente.

Mi software de validación rechaza los números de IVA belgas que comienzan por BE1 — ¿es realmente inválido el número?

No — el número es válido. Bélgica amplió su esquema de asignación de números de empresa para que las nuevas entidades puedan recibir números que comiencen con 1 en lugar de 0, produciendo números BTW/TVA de la forma BE1xxxxxxxxx. [5] Las bibliotecas de validación y los sistemas ERP que codifican de forma rígida una comprobación de BE0 como el único prefijo válido marcarán incorrectamente estos números. La prueba estructural sigue siendo la misma suma de comprobación mod-97 sobre la parte numérica de 10 dígitos. Confirme que el número está activo a través del portal VIES de la UE o de la Búsqueda Pública de la BCE antes de concluir que es fraudulento. [6]

¿Mi factura de subcontratista de construcción necesita una redacción especial para aplicar la inversión del sujeto pasivo belga del IVA?

Sí — desde el 1 de enero de 2023, la inversión del sujeto pasivo en trabajos inmobiliarios (el régimen de co-contratista / medecontractant) es obligatoria cuando el cliente tiene un número de IVA belga y presenta declaraciones periódicas del IVA, incluidos los contratistas extranjeros registrados en Bélgica. [7] Cada factura debe llevar la declaración: "Inversión del sujeto pasivo. A falta de impugnación por escrito en el plazo de un mes desde la recepción de la factura, se considerará que el cliente reconoce que es un sujeto pasivo obligado a presentar declaraciones periódicas. Si no se cumple esta condición, el cliente será responsable del impuesto, los intereses y las multas correspondientes." La omisión de esta declaración o el cobro incorrecto del 21% de BTW/TVA en lugar de aplicar la inversión del sujeto pasivo expone al proveedor a sanciones y puede requerir una nota de crédito correctora. [8]

¿Cuál es el plazo de 3 meses para el régimen fiscal de expatriados belga (BBIB) y qué ocurre si se incumple?

En virtud del régimen fiscal especial para contribuyentes entrantes (BBIB/RSII) introducido el 1 de enero de 2022, el empleador debe presentar una solicitud electrónica al SPF Finanzas en los tres meses siguientes al primer día de trabajo del empleado en Bélgica. [9] El incumplimiento de este plazo es definitiva e irreversiblemente inadmisible — no existe ningún mecanismo de apelación o corrección por presentación tardía. El régimen permite a los empleadores conceder una asignación de gastos recurrente libre de impuestos de hasta el 35% del salario bruto (con un límite de 90.000 € anuales), por lo que un plazo incumplido priva completamente al empleado y al empleador de este beneficio. La elegibilidad también requiere un salario bruto anual mínimo de 70.000 € y un período previo de 60 meses sin residencia fiscal ni empleo en Bélgica en un radio de 150 km de la frontera. [10]

¿Cómo obtiene un no residente sin Numéro National un identificador fiscal belga para presentar una declaración del impuesto sobre la renta?

Las personas no registradas en el Registro Nacional de Bélgica reciben un número BIS (bisnummer / numéro Bis) — un identificador de 11 dígitos estructurado como el Rijksregisternummer pero con los dígitos del mes de nacimiento incrementados en 20 (si el sexo es conocido) o en 40 (si el sexo es desconocido). [11] Si tiene ingresos de fuente belga pero ningún empleador belga que solicite el número BIS en su nombre, póngase en contacto directamente con el SPF Finanzas antes de presentar la declaración del impuesto sobre la renta de no residentes (formulario 276.2 / Formulier 276.2). Los trabajadores fronterizos, los empleados extranjeros temporales y los propietarios de bienes inmuebles extranjeros en Bélgica son los casos más comunes que requieren esta vía. [12]

¿Una empresa extranjera de SaaS que vende a consumidores belgas necesita un número BTW/TVA belga o es suficiente el OSS?

El OSS es suficiente para la mayoría de los casos. Los proveedores de servicios digitales establecidos en la UE pueden contabilizar el IVA belga a través del régimen de Ventanilla Única (OSS) de la UE una vez que sus ventas B2C transfronterizas superen el umbral de 10.000 € en toda la UE — no se requiere ningún número de IVA belga. [13] Las empresas no pertenecientes a la UE que vendan servicios digitales (SaaS, streaming, libros electrónicos) a consumidores belgas deben registrarse en el OSS No Sindical en cualquier Estado miembro de la UE y no necesitan obtener un número BTW belga local. La obligación comienza desde el primer euro de ventas a consumidores belgas — no existe ningún umbral de registro a nivel de país para los proveedores no pertenecientes a la UE. Solo se requiere un registro belga directo si la empresa también almacena bienes en Bélgica, tiene un establecimiento fijo allí o realiza transacciones fuera del ámbito del OSS. [14]

Recursos relacionados

- Cómo verificar un número de IVA en Bélgica — guía paso a paso para la validación VIES de números BTW/TVA belgas

- Cómo verificar un número de empresa en Bélgica — recorrido por la Búsqueda Pública de la BCE para consultas de Ondernemingsnummer

- Guía del TIN de los Países Bajos — identificadores BSN y RSIN para el mayor socio comercial de Bélgica

- Guía del TIN de Luxemburgo — estructura del NIF para operaciones Benelux transfronterizas

¿Cómo puede ayudarle Lookuptax? La validación de IVA de Lookuptax revoluciona la validación de números de IVA con su sólida plataforma, permitiendo a las empresas verificar números de IVA en más de 100 países de forma eficiente y precisa.