Guía Completa del NIF / DIČ de la República Checa — Formato, Registro y Cumplimiento

Esta página también está disponible en: English

Daňové identifikační číslo (DIČ)

El Daňové identifikační číslo (DIČ) es el número de identificación fiscal checo emitido por la Administración Financiera Checa (Finanční správa). Figura en el directorio mundial de nombres de IVA e identificadores fiscales y aparece en las declaraciones del impuesto sobre la renta, las declaraciones del IVA y las facturas transfronterizas de la UE. Comprender el DIČ se complica por dos fuentes habituales de confusión: varía según el tipo de entidad (personas físicas frente a empresas) y no equivale al registro del IVA.

Formato por Tipo de Entidad

| Tipo de entidad | Estructura del DIČ | Dígitos tras CZ |

|---|---|---|

| Persona jurídica (s.r.o., a.s.) | CZ + IČO | 8 |

| Persona física / OSVČ (nacida desde 1954) | CZ + rodné číslo | 10 |

| Persona física / OSVČ (nacida antes de 1954) | CZ + rodné číslo | 9 |

Notación de formato: 999999/999 o 999999/9999 (la barra diagonal forma parte del rodné číslo pero se omite en el DIČ con prefijo CZ usado para fines de la UE, p. ej. CZ8501015432).

Para las empresas registradas en el IVA, el DIČ con prefijo CZ funciona como número de IVA checo verificable a través del sistema EU VIES. Para verificar un DIČ checo en línea, use el portal MOJE DANĚ gestionado por la Administración Financiera Checa.

IČO vs. DIČ — La Distinción Fundamental

El IČO (Identifikační číslo osoby) es el número de identificación empresarial de 8 dígitos, asignado cuando se constituye una empresa o se obtiene una licencia comercial. Se usa en facturas, contratos y el registro mercantil y siempre tiene 8 dígitos sin prefijo de país.

El DIČ es el NIF y se construye sobre el IČO para las empresas (CZ + IČO) o sobre el rodné číslo para las personas físicas. Una empresa puede tener un IČO sin DIČ si no se ha registrado para ningún impuesto. A partir del 1 de enero de 2024, el registro en el impuesto sobre la renta — y por tanto la asignación automática del DIČ — ya no es obligatorio para los nuevos autónomos. Los autónomos sin número de nacimiento checo (rodné číslo) y todas las empresas que necesiten un DIČ para el IVA u otras declaraciones deben solicitarlo voluntariamente.

Rodné číslo — El Identificador Subyacente para Personas Físicas

El rodné číslo (número de nacimiento) codifica la fecha de nacimiento y el sexo en el formato AAMMDD/XXXX. Para las mujeres, el mes se incrementa en 50 (así enero = 51). Dado que el DIČ para personas físicas es simplemente CZ + rodné číslo, expone la fecha de nacimiento y el sexo del titular en cada factura. Desde 2021, las personas físicas pueden solicitar a la Finanční správa que les asigne un identificador alternativo (no basado en el número de nacimiento) para proteger estos datos personales — el procedimiento se describe en la guía metodológica N.º 79651/20/7700-10123-010450.

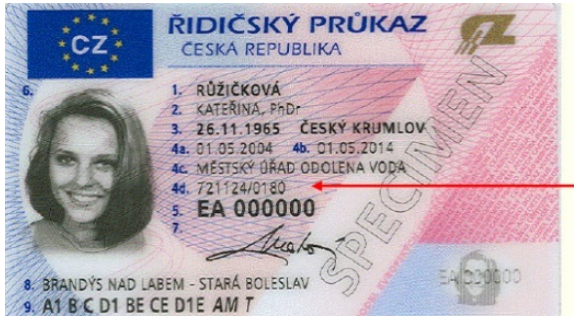

|

| NIF en el DNI checo |

|  |

Umbrales de Registro del IVA (2025)

La Ley del IVA checa fue modificada con efectos a partir del 1 de enero de 2025 con dos desencadenantes de registro distintos para las empresas domésticas:

- Umbral 1 — 2.000.000 CZK: Registro obligatorio a partir del 1 de enero del año natural siguiente.

- Umbral 2 — 2.536.500 CZK: Registro inmediato obligatorio al día siguiente de superar este umbral.

Las empresas no residentes no tienen ningún umbral: el registro en el IVA es obligatorio desde el primer suministro imponible en la República Checa en el que no aplique la inversión del sujeto pasivo. Todos los registros de no residentes pasan por la Oficina Tributaria de la Región de Moravia-Silesia.

El "IVA simplificado" (identifikovaná osoba) es una categoría de registro parcial para las empresas checas que no superan el umbral doméstico pero reciben servicios de proveedores de la UE (p. ej. Google Ads, plataformas en la nube) o realizan suministros de servicios B2B a clientes de la UE. No registrarse como identifikovaná osoba cuando se requiere conlleva una sanción de hasta 500.000 CZK.

Dónde Encontrar su DIČ

- Personas físicas: En su aviso de liquidación fiscal o en el portal del contribuyente Daňová Informační Schránka (DIS).

- Empresas: En el registro ARES (registro mercantil del Ministerio de Finanzas) buscando el IČO de la empresa.

- Contribuyentes del IVA: Verificable a través del portal MOJE DANĚ o del portal EU VIES.

Preguntas Frecuentes

¿Por qué mi DIČ aparece como válido en el VIES pero el ERP de mi cliente alemán sigue rechazándolo?

La base de datos del VIES refleja el estado de registro activo en el IVA, no simplemente la emisión del DIČ. Un DIČ checo con prefijo "CZ" solo se añade al VIES después de que la empresa complete un registro de IVA separado — tener un DIČ a efectos del impuesto sobre la renta no matricula automáticamente el número en el VIES. [1] Además, los datos del VIES se obtienen de los registros nacionales con retraso; un registro de IVA checo recién aprobado puede tardar 24–48 horas en propagarse al VIES. Si el número está genuinamente activo en el IVA y sigue fallando, solicite una carta de confirmación con fecha (rozhodnutí o registraci) a la Finanční správa y facilítela a su cliente como prueba. [2]

Desde enero de 2024, el registro del DIČ "ya no es obligatorio" — ¿significa eso que puedo omitirlo incluso para facturar a clientes de la UE?

No. El paquete de consolidación de 2024 eliminó la obligación para los nuevos autónomos (OSVČ) de registrarse en el impuesto sobre la renta como paso independiente, lo que significa que ya no se asigna automáticamente un DIČ en el registro de la licencia comercial. Sin embargo, si presta servicios B2B a clientes de otros Estados miembros de la UE, sigue siendo legalmente obligatorio registrarse como identifikovaná osoba (IVA simplificado), lo que sí asigna un DIČ. [1] El registro debe producirse en un plazo de 15 días desde su primer suministro de servicios B2B intracomunitario. Sin él, la legislación del IVA checa trata sus servicios transfronterizos como suministros no contabilizados, exponiéndole a IVA retroactivo y sanciones. Los autónomos extranjeros sin rodné číslo checo deben solicitar proactivamente un DIČ independientemente del cambio de 2024. [2]

Mi DIČ está basado en mi rodné číslo, que revela mi fecha de nacimiento — ¿puedo obtener un número diferente?

Sí. Una modificación de 2021 del Código Tributario introdujo el derecho de las personas físicas a solicitar un identificador alternativo que sustituya al número de nacimiento dentro de su DIČ. La solicitud se presenta en la oficina tributaria local y el identificador sustituto se asigna bajo la guía metodológica N.º 79651/20/7700-10123-010450. [1] Esto es relevante en la práctica porque el rodné číslo incrustado en un DIČ revela el sexo y la fecha de nacimiento completa del titular en cada factura emitida — información protegida como dato personal sensible bajo el RGPD y la Ley N.º 110/2019 de la Colección. Solo las entidades autorizadas (empleadores, bancos, autoridades fiscales) pueden tratar legalmente el rodné číslo; los receptores habituales de facturas B2B generalmente no cumplen ese umbral. [2]

¿Cuáles son exactamente las sanciones por presentación tardía de la Declaración de Control del IVA (kontrolní hlášení)?

El kontrolní hlášení es la obligación de declaración del IVA a nivel de transacción de la República Checa y conlleva multas automáticas sin período de gracia. Presentación tardía sin requerimiento: 1.000 CZK. Presentación tras requerimiento oficial de la autoridad tributaria: 10.000 CZK. Falta de presentación incluso después de un requerimiento: hasta 50.000 CZK. En casos graves, la autoridad puede imponer hasta 500.000 CZK si se establece incumplimiento intencional. [1] Desde enero de 2023, las infracciones por primera vez en un año natural determinado pueden perdonarse a solicitud bajo el Artículo 101j de la Ley N.º 235/2004 de la Colección. Incluso las discrepancias menores entre la declaración de control y su declaración de IVA desencadenan un aviso de corrección obligatorio de la autoridad tributaria. [2]

¿Cuál es el riesgo de responsabilidad solidaria al comprar a un proveedor checo catalogado como "contribuyente de IVA no fiable" (nespolehlivý plátce)?

Conforme al Artículo 106a de la Ley N.º 235/2004 de la Colección, si compra a un proveedor cuyo estatus de contribuyente de IVA no fiable figuraba en el listado público en la fecha del suministro, usted es corresponsable solidario del IVA que dicho proveedor no remita a la autoridad tributaria. [1] La misma responsabilidad solidaria aplica si paga a una cuenta bancaria no registrada en el registro de cuentas publicado por la Administración Financiera Checa — independientemente del estado de fiabilidad del proveedor. Los proveedores se clasifican como no fiables después de acumular una infradeclaración de IVA de 500.000 CZK o más durante al menos tres meses consecutivos. Compruebe siempre el DIČ de cada proveedor en el registro MOJE DANĚ y confirme la cuenta de pago antes de cada transacción. [2]

¿Las empresas de fuera de la UE que realizan ventas digitales B2C a la República Checa deben registrarse de inmediato?

Sí — no existe ningún umbral de facturación para las empresas extranjeras no establecidas que realicen suministros imponibles B2C en la República Checa en los que no aplique la inversión del sujeto pasivo. El registro es obligatorio desde el primer suministro imponible. [1] Los vendedores de servicios digitales B2C con base en la UE pueden usar la Ventanilla Única de la UE (OSS) hasta que sus ventas digitales B2C en toda la UE alcancen los 10.000 EUR. Las empresas de fuera de la UE no tienen opción de OSS y deben registrarse directamente en la Oficina Tributaria de la Región de Moravia-Silesia, presentar declaraciones en checo y — desde enero de 2025 — nombrar a un representante autorizado para la notificación de documentos. [2]

¿Cuándo un pago a un no residente activa la retención en la fuente checa, y a qué tasa?

Los residentes fiscales checos deben retener impuestos sobre los pagos por servicios prestados físicamente en la República Checa por no residentes, regalías, dividendos e intereses conforme a la Ley N.º 586/1992 de la Colección sobre el Impuesto sobre la Renta. La tasa estándar es del 15% para los residentes de estados de la UE/EEE y países con los que la República Checa tiene un Convenio de Doble Imposición (CDI) o un Acuerdo de Intercambio de Información Fiscal. [1] Para los residentes de países sin relación de convenio con la República Checa, la tasa sube al 35%. Los residentes de la UE/EEE a quienes se haya aplicado una retención del 15% pueden presentar una declaración del impuesto sobre la renta checa para recuperar el exceso de impuesto por encima de su deuda real. Las facturas de no residentes a clientes checos deben documentar la exención o tasa reducida del convenio aplicable antes del pago. [2]

Recursos Relacionados

- Cómo verificar un DIČ checo en línea — guía paso a paso del portal MOJE DANĚ

- EU VIES e INTRASTAT — guía para operadores de la UE — cómo funciona la validación VIES y por qué a veces fallan los números

- Guía del NIF de Eslovaquia — país vecino con una convención de nomenclatura del DIČ similar pero normas diferentes

- Guía del NIF de Alemania — socio comercial transfronterizo frecuente de la República Checa

- Ventanilla Única de la UE (OSS) explicada — cómo los vendedores digitales B2C de la UE pueden evitar el registro directo en la República Checa

- Mecanismo de inversión del sujeto pasivo explicado — cuándo aplica y cuándo traslada la obligación de registro en la República Checa

¿Cómo puede ayudarle Lookuptax?

La validación de IVA de Lookuptax revoluciona la validación de números de IVA con su sólida plataforma, permitiendo a las empresas verificar números de IVA en más de 100 países de forma eficiente. Nuestra tecnología de vanguardia garantiza una validación precisa, reduce errores y mejora el cumplimiento tributario.