Guía de NIF de Canadá — SIN, BN, ITN, GST/HST y QST

Esta página también está disponible en: English

Canadá opera un sistema fiscal de múltiples identificadores administrado principalmente por la Canada Revenue Agency (CRA). Los contribuyentes individuales utilizan el Social Insurance Number (SIN) — Número de Seguro Social —; los no residentes que no pueden obtener un SIN usan el Individual Tax Number (ITN) — Número Fiscal Individual —; las empresas se identifican mediante un Business Number (BN) — Número Empresarial —, que sirve como raíz de todas las cuentas de programa de la CRA. Los registros fiscales provinciales — más notablemente el Quebec Sales Tax (QST) — son obligaciones separadas administradas por Revenu Québec, no por la CRA.

Número de Seguro Social (SIN)

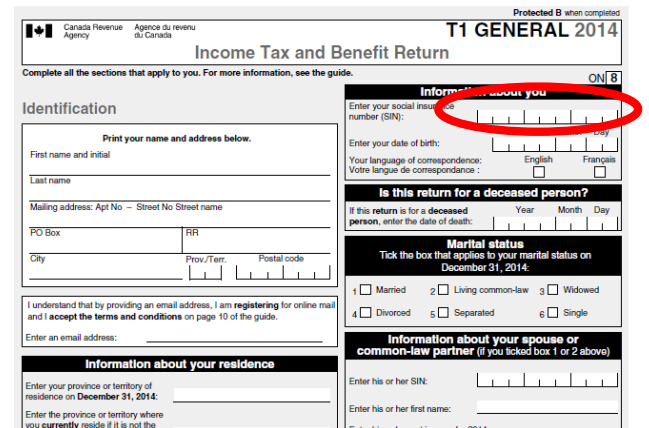

Todo residente canadiense con obligaciones de declaración del impuesto sobre la renta debe poseer un Número de Seguro Social. Los SIN son fundamentales para la declaración fiscal y deben facilitarse a las instituciones financieras y empleadores cuando lo soliciten. El número es confidencial y no debe ser solicitado por organizaciones que carezcan de base legal para recopilarlo.

Formato: El SIN es un número de nueve dígitos validado mediante el algoritmo de Luhn (dígito de control mod 10). Los dígitos iniciales tienen significado:

- 1–8: Residentes permanentes, ciudadanos y la mayoría de residentes temporales

- 9: Residentes temporales (visitantes, titulares de permisos, refugiados) — estos SIN llevan una fecha de vencimiento que coincide con el documento de inmigración que autorizó el trabajo

Los SIN que comienzan con 9 vencen cuando vence la autorización de trabajo subyacente. La CRA sigue reconociendo un SIN temporal vencido a efectos de presentar una declaración correspondiente al período en que se devengaron los ingresos — no es necesario tener un SIN activo para declarar períodos anteriores, pero debe renovarse antes de aceptar un nuevo empleo.

|  |

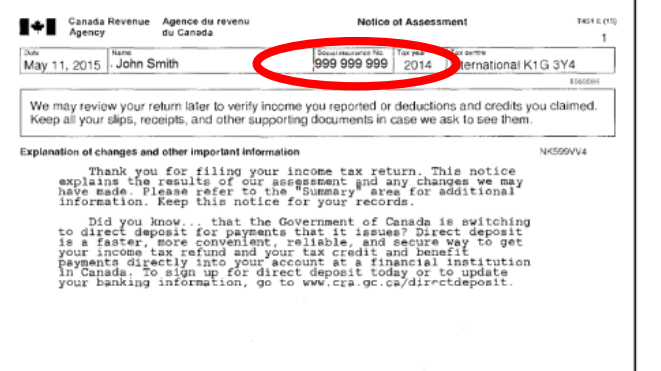

| SIN en la declaración del impuesto sobre la renta | SIN en los avisos de liquidación fiscal |

Número Fiscal Individual (ITN)

Los no residentes que no tienen SIN y tienen obligaciones fiscales canadienses — ingresos por alquiler, plusvalías sobre bienes inmuebles canadienses o empleo en Canadá — deben obtener un ITN presentando el Formulario T1261 en el CRA Sudbury Tax Centre. El trámite tarda entre seis y ocho semanas. El ITN es fundamental para las transmisiones de bienes inmuebles por parte de no residentes: sin uno registrado, el comprador está obligado a retener el 25% del precio bruto de venta conforme al Artículo 116 de la Ley del Impuesto sobre la Renta hasta que se emita un certificado de liquidación.

Número Empresarial (BN)

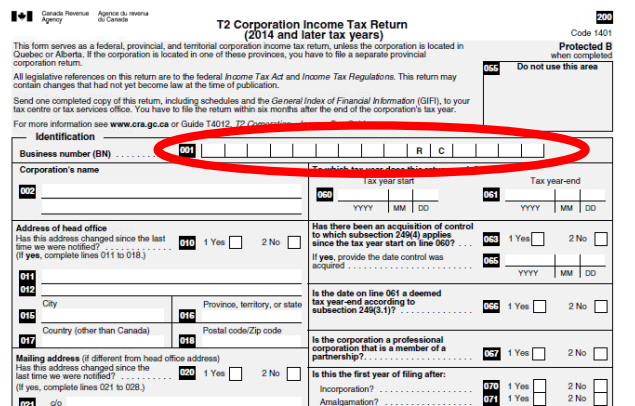

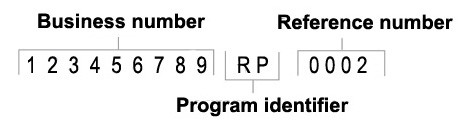

Para las empresas, la Canada Revenue Agency emite un Número Empresarial (BN) de nueve dígitos que sirve como identificador raíz único. El BN en sí no es una cuenta fiscal — es el ancla de una o más cuentas de programa de la CRA añadidas al mismo.

Formato: XXXXXXXXX (9 dígitos)

Los sufijos de cuenta de programa extienden el BN a obligaciones fiscales específicas:

| Sufijo | Programa | Ejemplo |

|---|---|---|

| RT | GST/HST (impuesto sobre bienes y servicios / impuesto harmonizado sobre las ventas) | 123456789 RT 0001 |

| RP | Deducciones de nómina | 123456789 RP 0001 |

| RC | Impuesto sobre la renta de sociedades | 123456789 RC 0001 |

| RR | Organizaciones benéficas registradas | 123456789 RR 0001 |

Cada cuenta de programa debe registrarse por separado — tener una cuenta GST/HST (RT) no crea automáticamente una cuenta de nómina (RP). El número de referencia de cuatro dígitos al final (p. ej., 0001) distingue múltiples cuentas del mismo tipo bajo un mismo BN.

Cambio en el registro (noviembre de 2025): A partir del 3 de noviembre de 2025, la CRA ya no acepta registros de BN o cuentas de programa por teléfono. Todos los nuevos registros deben completarse a través de Business Registration Online (BRO), que emite el BN y las cuentas de programa solicitadas de forma instantánea. Las empresas propiedad de otras empresas son una excepción y deben registrarse en papel.

|  |

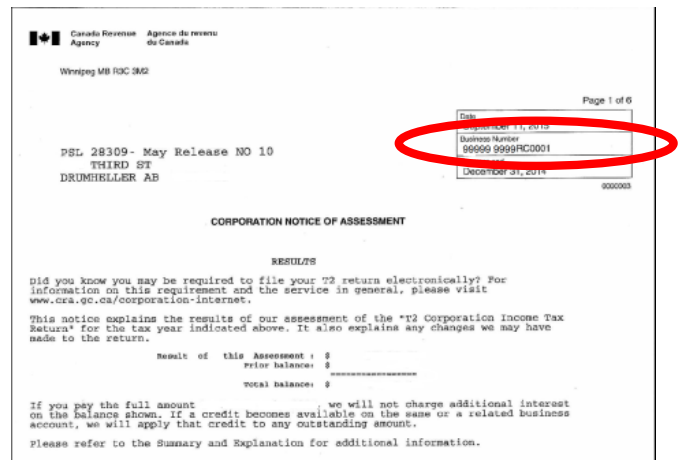

| BN en la declaración del impuesto sobre la renta | BN en los avisos de liquidación fiscal |

Registro de BN para no residentes: Los no residentes pueden registrar un BN y una cuenta GST/HST completamente en línea sin presencia física en Canadá. Las normas de economía digital (vigentes desde el 1 de julio de 2021) exigen que los no residentes que suministren servicios digitales a consumidores canadienses se registren una vez que las ventas canadienses superen los 30.000 CAD en cualquier período de 12 meses consecutivos.

Impuesto sobre Bienes y Servicios / Impuesto Harmonizado sobre las Ventas (GST/HST)

El número de cuenta GST/HST es el BN seguido del sufijo RT y un número de referencia de cuatro dígitos: XXXXXXXXX RT 0001. En las facturas, esto se escribe habitualmente sin espacios como 123456789RT0001. La CRA ofrece un Registro GST/HST gratuito donde el comprador puede confirmar el estado de registro de un proveedor — véase cómo verificar el GST en Canadá.

Requisitos de facturación: Las facturas superiores a 30 CAD deben incluir el número de registro GST/HST del proveedor (15 caracteres) para que el comprador pueda reclamar un Crédito Fiscal de Insumos (ITC). La ausencia o invalidez del número de registro es la causa más frecuente de denegación de ITC en las auditorías de la CRA.

Base de datos oficial — Búsqueda GST/HST

Número de Registro del Impuesto sobre las Ventas de Quebec (QST)

El QST es un impuesto independiente administrado por Revenu Québec, con independencia de la CRA. Las empresas que operan en Quebec — incluidos los no residentes que suministran servicios digitales a consumidores de Quebec — deben registrarse por separado con Revenu Québec. La obligación de registro del QST para proveedores no residentes de servicios digitales ha estado vigente desde el 1 de enero de 2019, más de dos años antes de que entraran en vigor las normas federales de economía digital GST/HST.

Formato: Un número de cuenta QST es un número único de 10 dígitos emitido por Revenu Québec, normalmente seguido de TQ 0001.

Base de datos oficial — Búsqueda QST

Véase también: cómo verificar el QST en Canadá y cómo verificar el PST en Canadá.

Impuesto Harmonizado sobre las Ventas (HST)

El HST es el impuesto federal/provincial sobre las ventas fusionado que se aplica en Ontario, Nueva Escocia, Nuevo Brunswick, Terranova y Labrador, e Isla del Príncipe Eduardo. Las empresas utilizan la misma cuenta de programa BN + RT tanto para el GST como para el HST — no existe un número de registro HST separado.

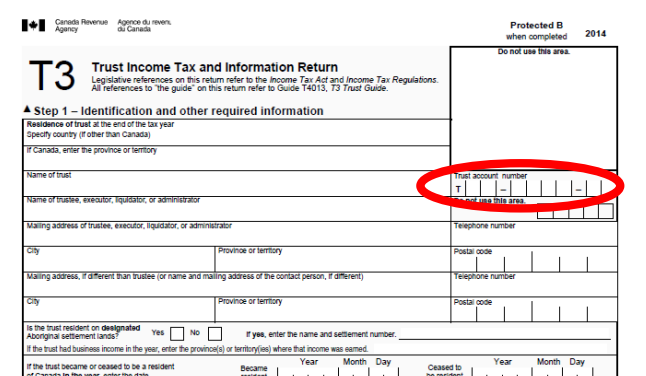

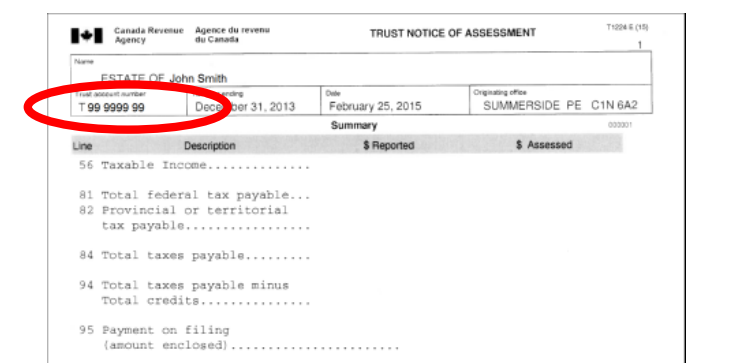

Número de Cuenta Fiduciaria

Para los fideicomisos, la CRA emite un número de cuenta fiduciaria de ocho dígitos con el prefijo de la letra T, p. ej., T12345678. Los fideicomisos residentes en Canadá con obligaciones de declaración del impuesto sobre la renta deben disponer de este número.

|  |

| Número de cuenta fiduciaria en la declaración del impuesto sobre la renta | Número de cuenta fiduciaria en los avisos de liquidación fiscal |

Cuentas de Programa de la CRA — Estructura Completa

|

| Número de cuenta de programa de la CRA |

Un número de cuenta de programa de la CRA tiene tres partes:

- El BN de nueve dígitos que identifica a la empresa

- Un código identificador de programa de dos letras (RT, RP, RC, RR, etc.)

- Un número de referencia de cuatro dígitos que identifica una cuenta de programa individual (las empresas pueden tener más de una cuenta del mismo tipo)

Recursos Relacionados

- Cómo verificar el GST/HST en Canadá

- Cómo verificar el QST en Canadá

- Cómo verificar el PST en Canadá

- Guía del NIF del Reino Unido — sistema comparable de múltiples identificadores (UTR, NI, IVA)

- Guía del NIF de Australia — estructura paralela ABN y TFN

¿Cómo puede ayudarle Lookuptax?

La validación de IVA de Lookuptax revoluciona la validación de números de IVA con su sólida plataforma, permitiendo a las empresas verificar números de IVA en más de 100 países de forma eficiente. Nuestra tecnología de vanguardia garantiza una validación precisa, reduce errores y mejora el cumplimiento tributario.

Preguntas Frecuentes

Superé los 30.000 CAD en ventas sin registrarme en el GST/HST — ¿soy responsable de todo el impuesto que nunca cobré?

Sí. En el momento en que sus ingresos imponibles mundiales superen los 30.000 CAD en un único trimestre natural o en cuatro trimestres naturales consecutivos, deja de ser un proveedor pequeño y se le considera registrado conforme a la Ley del Impuesto sobre el Consumo desde esa fecha — incluida la venta misma que superó el umbral. Debe registrarse en un plazo de 29 días desde esa primera operación determinante y adeuda todo el GST/HST que debería haber cobrado desde la fecha en que se requería el registro, más los intereses prescritos por la CRA. Como no presentó declaraciones durante el período no registrado, tampoco puede reclamar Créditos Fiscales de Insumos por gastos en ese intervalo. [1] [2]

¿Puede mi arrendador o una empresa exigir mi Número de Seguro Social como condición para prestarme sus servicios?

No. El Código de Práctica del SIN emitido por la Oficina del Comisionado de Privacidad de Canadá establece que ninguna organización del sector privado está legalmente autorizada a exigir el SIN a clientes para fines distintos de la declaración de ingresos. Un arrendador que comprueba su crédito no necesita su SIN — las agencias de crédito pueden hacer la correspondencia por nombre y fecha de nacimiento. Su empleador es la excepción estatutaria clara: conforme a la legislación federal sobre el impuesto sobre la renta y el CPP, los empleadores deben recopilar su SIN para emitir los formularios T4 y los Registros de Empleo, y usted debe facilitarlo en un plazo de tres días desde el inicio del empleo. Cuando cualquier otra parte lo solicite, puede negarse; no pueden denegarle legalmente su producto o servicio únicamente por ese motivo. [3] [4]

Como no residente que vende servicios digitales a canadienses, ¿me registro en el régimen simplificado de GST/HST o en el régimen ordinario — y tiene importancia?

Tiene una importancia considerable. Los no residentes que suministran productos o servicios digitales transfronterizos (streaming, SaaS, descargas) a consumidores canadienses deben registrarse una vez que las ventas canadienses superen los 30.000 CAD en cualquier período de 12 meses consecutivos (vigente desde el 1 de julio de 2021). El régimen simplificado no requiere presencia en Canadá y es más rápido de configurar en línea, pero impide reclamar Créditos Fiscales de Insumos sobre gastos canadienses. El régimen ordinario de GST/HST permite la recuperación de ITC pero requiere un proceso de registro más completo. Si incurre en costes canadienses significativos (servidores, personal, oficinas), el régimen ordinario puede ofrecer mejores resultados económicos — consulte a un asesor fiscal canadiense antes de elegir. [5] [6]

¿El registro federal en el GST/HST cubre también mi obligación de recaudar el Impuesto sobre las Ventas de Quebec?

No. El QST es un impuesto completamente independiente administrado por Revenu Québec, no por la CRA, y requiere su propio registro. Los no residentes que suministran servicios digitales a consumidores de Quebec han tenido obligación de registro en el QST desde el 1 de enero de 2019 — más de dos años antes de que entraran en vigor las normas federales de economía digital. El umbral también es de 30.000 CAD en suministros imponibles especificados a consumidores de Quebec. Las empresas que se registraron en el GST/HST tras julio de 2021 pero pasaron por alto el QST están expuestas a liquidaciones retroactivas de QST, intereses y sanciones sobre todas las ventas en Quebec desde 2019. [7] [8]

Como no residente, ¿necesito un Número Fiscal Individual antes de vender un bien inmueble canadiense — y qué ocurre si lo omito?

Sí. Los no residentes sin SIN deben obtener un Número Fiscal Individual de la CRA presentando el Formulario T1261 antes de transmitir bienes inmuebles imponibles canadienses. La solicitud de ITN debe enviarse por correo al CRA Sudbury Tax Centre; cuente con un plazo de seis a ocho semanas para el trámite. Si omite este paso, el comprador o su abogado está legalmente obligado a retener el 25% del precio bruto de venta (o la tasa reducida por convenio) y remitirla a la CRA hasta que usted presente un certificado de liquidación conforme al Artículo 116 mediante el Formulario T2062. La presentación tardía o sin ITN retrasa la liberación de los fondos retenidos y genera cargos por intereses. Presente el Formulario T1261 con suficiente antelación al cierre para evitar retenciones. [9] [10]

Mi cliente B2B dice que no puede reclamar un Crédito Fiscal de Insumos porque mi número GST/HST no figura en mi factura — ¿de quién es la culpa?

Suya. Las normas de facturación de la CRA exigen que toda factura en la que se cobre GST/HST incluya el número de cuenta GST/HST del proveedor de 15 caracteres (BN de 9 dígitos + RT + referencia de 4 dígitos) para transacciones superiores a 30 CAD. Si el número está ausente, incompleto o no coincide con el registro de la CRA, la reclamación de ITC del comprador se deniega en la auditoría. El comprador debe devolver el crédito más los intereses; habitualmente lo recupera del proveedor mediante contrato o reteniendo pagos futuros. Puede verificar su propio registro y corregir el número en el Registro GST/HST gratuito de la CRA antes de volver a emitir la factura. [11] [12]

Intenté registrar mi BN por teléfono después de noviembre de 2025 — ¿por qué me redirigieron a la web?

A partir del 3 de noviembre de 2025, la CRA ya no acepta nuevos registros de BN o cuentas de programa de la CRA por teléfono. Todos los nuevos registros deben completarse a través de Business Registration Online (BRO), accesible a través del portal My Business Account de la CRA. BRO emite el BN y las cuentas de programa solicitadas (GST/HST, nómina, impuesto sobre la renta de sociedades) de forma instantánea y está disponible 21 horas al día, 7 días a la semana. Las únicas excepciones en las que sigue siendo posible el proceso en papel o por teléfono son las empresas propiedad de otra empresa (p. ej., filiales) y ciertas situaciones complejas de múltiples cuentas. [13] [14]