Guía del NIF / TIC de Chipre

Esta página también está disponible en: English

Código de Identificación Fiscal (TIC)

El Código de Identificación Fiscal (TIC) — conocido localmente como Αριθμός Εγγραφής Φ.Π.Α. (Arithmós Engraphḗs phi.pi.a.) — es el identificador único de contribuyente que utiliza el Departamento Tributario de Chipre para el impuesto sobre la renta, el IVA y todas las demás obligaciones fiscales. Toda persona física y persona jurídica con presencia fiscal en Chipre tiene un TIC.

Formato: 8 dígitos seguidos de una letra latina en mayúscula (9 caracteres en total). Ejemplo: 99999999L.

Convenciones del dígito inicial:

- Personas físicas — el primer dígito es

0o9para los TIC anteriores a marzo de 2023; todos los TIC nuevos emitidos desde el 27 de marzo de 2023 comienzan con6(p. ej.,60012345A). - Personas jurídicas — el primer dígito es

1.

El carácter de control (la letra final) se deriva de un algoritmo de tabla de consulta MOD-26. Los números que comienzan con 12 están reservados y deben tratarse como inválidos.

El cambio del TFA (27 de marzo de 2023): El Departamento Tributario migró todos los nuevos registros al sistema Tax For All (TFA) y comenzó a asignar TIC desde 60000000 en adelante bajo un algoritmo revisado de carácter de control. Los TIC preexistentes que comienzan con 0 o 9 siguen siendo igualmente válidos — solo difieren el rango de asignación y los detalles del algoritmo. Las herramientas de validación creadas antes de 2023 rechazan habitualmente los números 6XXXXXXX porque no han sido actualizadas.

Relación con el IVA: Para las entidades registradas en el IVA, el número de IVA es simplemente el TIC con el prefijo del código de país CY (p. ej., CY99999999L). El umbral de registro del IVA para las empresas establecidas en Chipre es de 15.600 EUR de facturación imponible anual. Las empresas no residentes no tienen umbral — la obligación surge desde el primer euro de suministro imponible en Chipre.

|  |

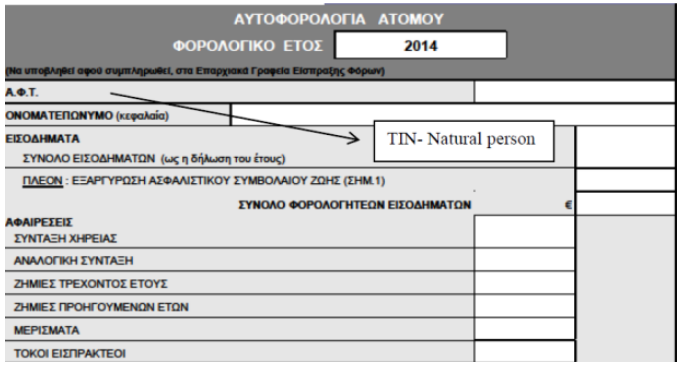

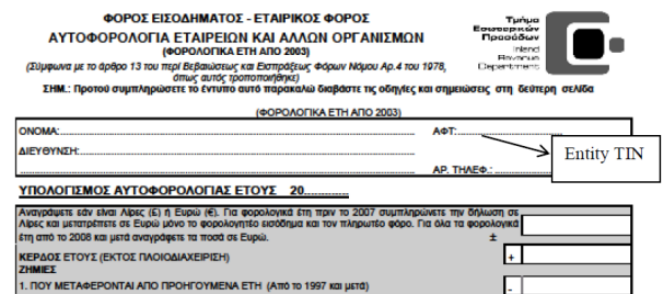

| TIN de personas físicas en la declaración del IRPF | TIN de entidades en la liquidación fiscal |

Cómo Registrarse para Obtener un TIC

El registro se gestiona exclusivamente a través del Portal del Contribuyente TFA en taxforall.mof.gov.cy. Las solicitudes en papel en las oficinas tributarias distritales se suspendieron en enero de 2024.

Los residentes deben crear una cuenta TFA y presentar:

- Formulario T.D. 2001 (en línea)

- Copia certificada del pasaporte o DNI nacional

- Justificante de domicilio en Chipre (factura de suministros, contrato de arrendamiento o escritura de propiedad)

Los no residentes siguen el mismo proceso en línea, pero en lugar de un documento de dirección chipriota deben aportar:

- Un documento oficial de su país de origen que muestre su código fiscal extranjero o número de identidad nacional

- Una foto personal

- Una carta explicando el motivo de la solicitud del TIC chipriota

El trámite tarda habitualmente entre una y seis semanas. El servicio de atención del TFA puede contactarse en +357 22803803 (internacional) o [email protected].

Disponibilidad del portal: La plataforma TFA ha pasado por varios períodos de mantenimiento — incluida una interrupción total de nueve días en agosto de 2025 — durante los cuales los nuevos registros están suspendidos. Consulte siempre la página de anuncios del TFA antes de enviar solicitudes con plazo urgente. Desde el 22 de agosto de 2025, el inicio de sesión requiere una cuenta CY Login (anteriormente Ariadne).

TIC y Estatus de No Domiciliado

Chipre ofrece un régimen de residente fiscal no domiciliado (non-dom) que exime a los contribuyentes que reúnan los requisitos de la Contribución Especial para la Defensa (SDC) sobre dividendos, intereses e ingresos por alquiler durante hasta 17 de 20 años consecutivos de residencia fiscal en Chipre. El estatus non-dom no es automático: el Formulario TD624 debe presentarse en la oficina tributaria distrital en el primer año en que se perciban ingresos pasivos.

Desde el 1 de enero de 2026, la norma de residencia fiscal de 60 días ya no excluye a los solicitantes que ya sean residentes fiscales en otro país, tras las modificaciones aprobadas el 22 de diciembre de 2025.

Cambios en el Impuesto de Sociedades (2026)

Chipre elevó su tasa principal del impuesto sobre la renta de sociedades del 12,5% al 15% desde el 1 de enero de 2026 para cumplir con el impuesto mínimo global del Pilar Dos de la OCDE. El IP Box (tasa efectiva del 2,5%) y la Deducción de Intereses Nocionales sobre nuevos fondos propios siguen vigentes. El mecanismo de distribución de dividendos presunta queda abolido para los beneficios obtenidos a partir del ejercicio fiscal 2026.

Recursos Relacionados

- Guía del NIF de Grecia — Estado miembro de la UE vecino, flujo de validación VIES similar

- Guía del NIF de Malta — otra pequeña jurisdicción insular de la UE, útil para comparar

- Guía de la Ventanilla Única del IVA (OSS) — cómo los vendedores digitales de la UE y de fuera de ella evitan el registro de IVA chipriota separado

- Guía de VIES e INTRASTAT para operadores de la UE — verificación de números de IVA chipriotas con prefijo CY a través de VIES

- Mecanismo de inversión del sujeto pasivo explicado — aplica a los suministros B2B transfronterizos a Chipre

Preguntas Frecuentes

¿Por qué las herramientas de validación antiguas rechazan mi TIC de Chipre que comienza con 6?

A partir del 27 de marzo de 2023, el nuevo sistema TFA emite TIC a partir de 60000000 con un algoritmo de carácter de control revisado. Los TIC anteriores comenzaban con 0 o 9 bajo un esquema diferente. Ambos formatos son igualmente válidos — solo difieren el rango de asignación y la lógica del dígito de control. [1] [2] Si el sistema de una contraparte rechaza un TIC que comienza con 6, la causa raíz es una expresión regular o biblioteca de dígitos de control desactualizada que no ha sido actualizada para reconocer el rango 6XXXXXXX. Solicite a su proveedor de software o API que actualice sus reglas de validación del TIC chipriota para aceptar los primeros dígitos 0, 1, 6 y 9.

¿Puedo registrarme para obtener un TIC chipriota en línea si no tengo domicilio en Chipre?

Sí — los no residentes pueden registrarse completamente a través del portal TFA sin domicilio en Chipre. En lugar de una factura de suministros o contrato de arrendamiento, deben aportar un documento oficial de su país de origen que muestre su código fiscal extranjero o número de identidad nacional, más una carta indicando el motivo del registro. [3] [4] Los motivos más comunes aceptados son la compra de una propiedad en Chipre (respaldada por un contrato de compraventa sellado), el empleo por parte de una entidad chipriota o la condición de director de una empresa chipriota. El trámite tarda entre una y seis semanas; si se rechaza, puede recurrir por escrito a [email protected] o presentar una objeción formal ante el Comisionado de Tributación en un plazo de 60 días.

El portal TFA estaba inactivo cuando necesitaba registrarme — ¿puedo cumplir mi plazo de IVA?

El Departamento Tributario de Chipre amplió los plazos (por ejemplo, la declaración VIES de junio de 2025 se prorrogó hasta el 29 de julio de 2025) para compensar la interrupción de julio de 2025. [5] [6] Cuando el sistema TFA no está disponible durante un período de mantenimiento, consulte la sección de anuncios oficiales en gov.cy/mof-tfa para ver si hay ampliaciones de plazo. Si no se anuncia ninguna prórroga y su plazo es inminente, contacte con el servicio de atención del TFA en +357 22803803 antes del plazo para documentar que intentó cumplir — esto puede servir de argumento de causa razonable si posteriormente se evalúa una sanción por registro tardío de 85 EUR al mes.

¿Las empresas no residentes que venden servicios digitales a consumidores chipriotas necesitan registro de IVA local?

No existe umbral de facturación para los operadores no establecidos — la obligación de IVA en Chipre comienza desde el primer euro de suministro imponible B2C. [7] [8] Sin embargo, los vendedores de la UE pueden evitar un registro directo en Chipre usando la Ventanilla Única de la Unión (OSS) cuando las ventas digitales B2C en toda la UE superen los 10.000 EUR — declarando el IVA chipriota al 19% a través de una única declaración en su Estado miembro de origen. Las empresas de fuera de la UE que se registren directamente en Chipre deben nombrar a un representante fiscal residente local que es responsable solidario de todo el IVA, las sanciones y los intereses. No registrarse antes de realizar el primer suministro imponible expone a la empresa a una sanción por registro tardío de 85 EUR al mes.

Mi cliente B2B dice que mi número de IVA CY no es válido en VIES — pero el Departamento Tributario de Chipre dice que está activo. ¿Quién tiene razón?

El sistema VIES obtiene datos de los registros nacionales pero suele estar muy saturado durante el horario comercial y puede devolver datos obsoletos o no disponibles para Chipre. [9] [10] Un resultado "no válido" del VIES no significa que el número sea fraudulento — puede significar simplemente que Chipre aún no ha sincronizado el registro o que la consulta VIES ha expirado. Pasos prácticos: repita la consulta en el VIES fuera de las horas punta; pida a su cliente que verifique directamente a través del portal TFA del Departamento Tributario de Chipre; y conserve una captura de pantalla del resultado positivo del TFA como evidencia documental de la diligencia debida. Para las ventas con tipo cero por inversión del sujeto pasivo, una consulta fallida en el VIES combinada con un resultado positivo en el portal oficial es ampliamente aceptada como suficiente.

¿Cómo solicito el estatus de no domiciliado en Chipre para eximir dividendos e intereses de la Contribución Especial para la Defensa?

El estatus de no domiciliado no es automático — debe presentar el Formulario TD624 en su oficina tributaria distrital en el primer año en que perciba dividendos, intereses o ingresos por alquiler en Chipre. [11] [12] La exención cubre la SDC sobre esos ingresos pasivos durante hasta 17 de 20 años consecutivos de residencia fiscal en Chipre; las contribuciones al Sistema General de Atención Sanitaria siguen aplicando. Desde el 1 de enero de 2026, la restricción anterior que excluía a los solicitantes ya residentes fiscales en otro país fue eliminada — ahora puede tener doble residencia fiscal y seguir cumpliendo los requisitos para la prueba de residencia de 60 días en Chipre. Conserve documentación de su domicilio de origen (partida de nacimiento, registros de residencia prolongada en el extranjero, propiedad extranjera) ya que el Departamento Tributario puede solicitar pruebas en cualquier momento.

¿Cómo puede ayudarle Lookuptax?

La validación de IVA de Lookuptax revoluciona la validación de números de IVA con su sólida plataforma, permitiendo a las empresas verificar números de IVA en más de 100 países de forma eficiente. Nuestra tecnología de vanguardia garantiza una validación precisa, reduce errores y mejora el cumplimiento tributario.