Guía del Número de Identificación Fiscal (TIN) de la Isla de Man

Esta página también está disponible en: English

La Isla de Man es una dependencia de la Corona en el Mar de Irlanda — autogobernada, con su propio Parlamento (Tynwald), su propia autoridad tributaria (la División Fiscal de Ingresos) y su propio Fondo de Seguro Nacional. No forma parte del Reino Unido, pero comparte el territorio del IVA del RU y utiliza números de Seguro Nacional que tienen un aspecto idéntico a los NINO del RU. Esta guía cubre todos los identificadores fiscales emitidos en la isla, incluidas las diferencias críticas respecto a sus equivalentes del RU que sorprenden a los recién llegados y a las empresas extranjeras.

Número de Referencia Fiscal (TRN)

La División Fiscal de Ingresos de la Isla de Man emite un Número de Referencia Fiscal (TRN) a cada persona física, empresa, fideicomiso, fundación y sociedad personalista obligada a presentar una declaración fiscal en Man. Es el identificador principal para todas las interacciones con la División — presentación de declaraciones, recepción de liquidaciones y servicios en línea.

Formato

Un TRN sigue una estructura fija: una letra + seis dígitos + guión opcional y sufijo de dos dígitos.

| Tipo de entidad | Letra prefijo | Ejemplo |

|---|---|---|

| Persona física | H | H111111-11 |

| Empresa / LLC | C | C333333-33 |

| Fideicomiso, Fundación, Sociedad / LLP | X | X555555-55 |

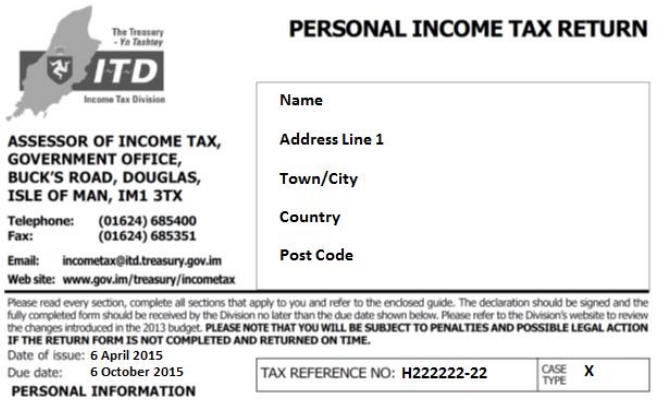

El sufijo de dos dígitos después del guión es opcional. Un número como C222222 (sin sufijo) es plenamente válido. El TRN aparece en la esquina superior derecha de toda la correspondencia de la División Fiscal de Ingresos y en los formularios de declaración del impuesto sobre la renta.

|

| TRN en la Declaración del Impuesto sobre la Renta |

Quién necesita un TRN y cómo registrarse

Cualquier persona que pase a ser residente fiscal en la Isla de Man debe cumplimentar el Formulario R25 (Registro para el Impuesto sobre la Renta de Man) y presentarlo a la División Fiscal de Ingresos sin demora tras llegar — no existe período de gracia. Los individuos con ingresos de fuente en la Isla de Man que sigan siendo no residentes (ingresos del empleo, ingresos por alquiler o ingresos de actividades independientes procedentes de la isla) también deben registrarse. Un registro fiscal del RU o una Referencia Única del Contribuyente (UTR) del RU no son transferibles — se emite un TRN de Man separado que debe usarse para todas las declaraciones de la Isla de Man.

Los no residentes no tienen derecho a una desgravación personal; todos los ingresos imponibles de fuente en la Isla de Man se gravan a un tipo fijo superior — 22% para 2024/25 (reducido al 21% a partir del 6 de abril de 2025). [1] [2]

TRN del Agente

Los agentes (contables y asesores fiscales) que actúan para múltiples clientes reciben un Número de Referencia Fiscal del Agente alfanumérico de 13 caracteres separado (formato: C123456A01-12), confirmado por carta de la División.

Número de Seguro Nacional (NINO)

Toda persona empleada en edad de trabajar (16-65 años) debe disponer de un Número de Seguro Nacional. El NINO es emitido por la División Fiscal de Ingresos de la Isla de Man o por la HMRC si el individuo vivió y trabajó anteriormente en el RU antes de trasladarse a la Isla de Man.

Formato

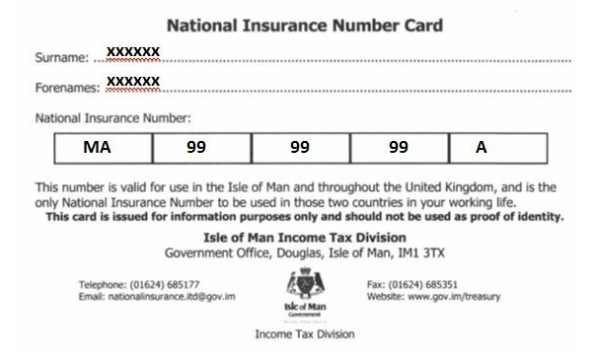

AA 999999 A — dos letras, seis dígitos, una letra de sufijo (A, B, C o D). Ejemplo: MA999999A.

|

| Tarjeta del Seguro Nacional |

El Seguro Nacional de la Isla de Man es independiente del del RU

Aunque el formato del NINO es idéntico al de los NINO del RU, la Isla de Man gestiona su propio Fondo de Seguro Nacional separado. Las cotizaciones pagadas en la Isla de Man otorgan derecho únicamente a una pensión estatal de Man — no a la pensión estatal del RU. La pensión estatal de Man completa desde abril de 2025 es de 251,30 GBP semanales, requiriéndose 35 años de cualificación. [3]

Para 2025/26, los tipos del Seguro Nacional de Clase 1 de la Isla de Man son establecidos de forma independiente por Tynwald: tipo del empleado 11% sobre los ingresos entre 168 y 1.032 GBP semanales; tipo del empleador 12,8% sin límite superior de ingresos para los empleadores. [4]

Número de Registro del IVA

La Isla de Man forma un único territorio del IVA con el Reino Unido en virtud de la Ley de Gestión de Aduanas e Impuestos Especiales. Esto significa que los números de IVA de la Isla de Man comparten el formato del prefijo GB pero son administrados de forma completamente separada por las Aduanas y Arbitrios de la Isla de Man — no por la HMRC.

Formato

Los números de IVA de la Isla de Man siguen la misma estructura de nueve dígitos que los números de IVA del RU pero son identificables porque los dos primeros dígitos son 00:

GB 00X XXXX XX — por ejemplo, GB 001 2345 67

Esto difiere de los números de IVA estándar del RU (donde los primeros dígitos no son 00). Consulte la guía del TIN del Reino Unido para una comparación de los formatos de número de IVA del RU.

Registro

Una empresa que realice suministros imponibles en la Isla de Man debe registrarse directamente ante las Aduanas y Arbitrios de la Isla de Man mediante el Formulario VAT1MAN. Un registro de IVA existente en la HMRC del RU no se extiende a la Isla de Man — son registros separados. [5] [6]

El umbral de registro refleja el del RU: 90.000 GBP en facturación imponible desde el 1 de abril de 2024 (umbral de baja: 88.000 GBP).

Verificación

Los números de IVA de la Isla de Man no pueden verificarse a través del VIES de la UE (la Isla de Man no está en el ámbito del IVA de la UE) y no aparecen en el servicio estándar de "Comprobación de un número de IVA" de la HMRC para el registro del RU. La verificación debe realizarse directamente a través de las Aduanas y Arbitrios de la Isla de Man o a través de un servicio como Lookuptax. Para cómo verificar los números de IVA del RU, consulte la guía de verificación del IVA del RU.

Resumen del Impuesto de Sociedades

El tipo estándar del impuesto de sociedades del 0% de la Isla de Man la hace atractiva para las estructuras de tenencia de participaciones, pero tres categorías de ingresos se gravan a tipos más altos:

| Categoría de ingresos | Tipo |

|---|---|

| Ingresos ordinarios de sociedades | 0% |

| Beneficios de actividades bancarias | 10% (15% para 2024/25 si en el ámbito del Pilar 2) |

| Beneficios del comercio al por menor superiores a 500.000 GBP | 10% (15% para 2024/25 si en el ámbito del Pilar 2) |

| Terrenos, propiedades e hidrocarburos de la Isla de Man | 20% |

El tipo temporal del 15% para 2024/25 está vinculado a la iniciativa del Impuesto Mínimo Global del Pilar 2 de la OCDE (ingresos consolidados del grupo superiores a 750 millones EUR). A partir de 2025/26, el tipo vuelve al 10% para esas categorías a menos que Tynwald adopte más medidas. [7]

Requisitos de Sustancia Económica

Las empresas de la Isla de Man que obtienen ingresos de cualquiera de los nueve "sectores relevantes" deben demostrar genuina sustancia económica en la isla para los períodos contables que comiencen el 1 de enero de 2019 o con posterioridad. Los sectores relevantes son: tenencia de participaciones, banca, seguros, gestión de fondos, transporte marítimo, propiedad intelectual, sedes, centros de distribución y servicios, y financiación y arrendamiento.

La sustancia implica empleados locales adecuados, gastos proporcionales en la Isla de Man, presencia física y actividades principales generadoras de ingresos (CIGA) realizadas efectivamente en la isla. El incumplimiento activa sanciones escalonadas: 10.000 GBP por el primer período no conforme, 50.000 GBP por el segundo, 100.000 GBP por el tercero y baja forzosa por incumplimiento continuado — junto con el intercambio automático de información con la autoridad fiscal del país de origen del beneficiario real. [8] [9]

Las sociedades holding de capital puro se enfrentan a una prueba más flexible (sin requisito de CIGA) pero no están exentas de las normas de sustancia.

CRS de la OCDE y Validez del TIN

A efectos de la notificación del Estándar Común de Reporte (CRS), el TRN es el TIN aceptado para las personas físicas y entidades de la Isla de Man. La OCDE señala que los números de IVA de la Isla de Man (que comienzan con 100-xxxx-xxx) no se aceptan como TIN a efectos del CRS — las instituciones financieras deben utilizar el TRN. [10]

Preguntas Frecuentes

¿Necesitan los recién llegados y los no residentes registrarse por separado en el impuesto sobre la renta de Man, y qué tipo se aplica antes de obtener un TRN?

Sí. Toda persona que pase a ser residente fiscal en la Isla de Man debe cumplimentar el Formulario R25 (Registro para el Impuesto sobre la Renta de Man) y presentarlo a la División Fiscal de Ingresos lo antes posible tras llegar — no existe período de gracia. [1] Hasta que se confirme la residencia, los no residentes con ingresos de fuente en la Isla de Man (del empleo, alquiler o actividades independientes) tributan a un tipo fijo sin desgravación personal — 22% para 2024/25, reduciéndose al 21% a partir del 6 de abril de 2025. [2] Las personas que han trabajado anteriormente en el RU no pueden utilizar simplemente su registro fiscal del RU — se emite un Número de Referencia Fiscal de Man separado que debe usarse para todas las declaraciones de la Isla de Man.

¿Por qué un número de IVA de la Isla de Man parece un número de IVA del RU, y el registro en la HMRC cubre los suministros en la Isla de Man?

Los números de IVA de la Isla de Man comparten el prefijo GB y el mismo formato de nueve dígitos que los números de IVA del RU, pero se distinguen porque los dos primeros dígitos son "00" (por ejemplo, GB 001 2345 67). [5] A pesar del formato compartido, los registros son completamente separados: una empresa que realice suministros imponibles en la Isla de Man debe registrarse directamente ante las Aduanas y Arbitrios de la Isla de Man mediante el Formulario VAT1MAN — un registro existente en la HMRC del RU no se extiende a la Isla de Man. [6] Intentar verificar un número de la Isla de Man a través del servicio estándar de "Comprobación de un número de IVA" de la HMRC o el VIES de la UE fallará porque los números de IoM solo aparecen en el registro de la Isla de Man.

¿Las cotizaciones al Seguro Nacional de la Isla de Man cuentan para la pensión estatal del RU, y cómo son diferentes las obligaciones del empleador?

No. Aunque los trabajadores utilizan el mismo formato de número de Seguro Nacional en ambas islas, la Isla de Man gestiona su propio Fondo de Seguro Nacional separado. Las cotizaciones pagadas en la Isla de Man otorgan derecho únicamente a una pensión estatal de la Isla de Man — no cuentan para la pensión estatal del RU. [3] Para los empleadores, los tipos del Seguro Nacional de IoM son establecidos de forma independiente por Tynwald: para 2025/26, el tipo del empleador de Clase 1 es del 12,8% y el tipo del empleado es del 11% sobre los ingresos entre 168 y 1.032 GBP semanales. [4] Un empleador del RU con trabajadores en la Isla de Man debe registrarse y pagar cotizaciones a la División Fiscal de Ingresos de la Isla de Man, no a la HMRC.

El tipo estándar del impuesto de sociedades de la Isla de Man es del 0% — ¿qué actividades empresariales quedan excluidas y se gravan a tipos más altos?

Tres categorías de ingresos quedan excluidas del tipo estándar del 0%. Los beneficios de las actividades bancarias se gravan al 10%, elevándose al 15% para los períodos contables de 2024/25 en que la entidad esté en el ámbito del Impuesto Mínimo Global del Pilar 2 de la OCDE (ingresos consolidados del grupo superiores a 750 millones de euros). [7] Las empresas de comercio al por menor con beneficios imponibles anuales en la Isla de Man de 500.000 GBP o más también tributan al 10% (15% para 2024/25). Los beneficios de actividades de terrenos, propiedades e hidrocarburos de la Isla de Man tributan al 20%. Las empresas que asumen incorrectamente que sus ingresos quedan bajo el tipo del 0% se arriesgan a una responsabilidad sustancial por pago insuficiente e intereses por demora cuando la División Fiscal de Ingresos reclasifique los ingresos. [7]

¿Qué ocurre con una sociedad holding de la Isla de Man que no cumple la prueba de sustancia económica, y qué actividades activan el requisito?

Las empresas de la Isla de Man que obtienen ingresos de cualquiera de los nueve "sectores relevantes" — incluidos tenencia de participaciones, banca, seguros, gestión de fondos, transporte marítimo, propiedad intelectual, sedes, centros de distribución y servicios, y financiación y arrendamiento — deben demostrar genuina sustancia económica en la isla para los períodos contables que comiencen el 1 de enero de 2019 o con posterioridad. [8] El incumplimiento activa sanciones escalonadas: 10.000 GBP por el primer período no conforme, 50.000 GBP por el segundo, 100.000 GBP por el tercero y baja forzosa por incumplimiento continuado — junto con el intercambio automático de información con la autoridad fiscal del país de origen del beneficiario real. [9] Las sociedades holding de capital puro se enfrentan a una prueba más flexible pero no están exentas.

Recursos Relacionados

- Guía del TIN de Guernsey

- Guía del TIN de Jersey

- Guía del TIN del Reino Unido

- Guía del TIN de Irlanda del Norte

- Cómo verificar un número de IVA del RU

- Directorio mundial de nombres de IVA y número de identificación fiscal por país

¿Cómo puede ayudarle Lookuptax en la validación del IVA?

La validación de IVA de Lookuptax revoluciona la verificación de números de IVA con su sólida plataforma, permitiendo a las empresas verificar números de IVA en más de 100 países de forma ágil. Nuestra tecnología de vanguardia garantiza una validación precisa y eficiente, reduciendo errores y mejorando el cumplimiento normativo.