Dinamarca TIN — Guía del número CPR y CVR

Esta página también está disponible en: English

Número de Registro Civil Central (Número CPR)

Dinamarca utiliza los números CPR y CVR/SE como sus identificadores fiscales, que figuran en el directorio mundial de nombres de IVA e identificación fiscal. Para los números de IVA empresariales, el CVR o SE de 8 dígitos se prefixa con "DK" en las transacciones transfronterizas dentro de la UE. Para verificar un número CVR danés en línea, se puede utilizar el registro CVR o el sistema VIES de la UE.

En el Sistema danés de Registro Civil Central (CPR), toda persona queda inscrita si cumple los siguientes criterios:

- Haber nacido en Dinamarca o haberse trasladado al país y estar empadronada.

- Estar cubierta por ATP, un plan de pensiones profesional específico.

- Que las autoridades tributarias lo hayan requerido para procedimientos fiscales en Dinamarca.

El número CPR danés desempeña un papel crucial en prácticamente todas las interacciones con las autoridades públicas, incluidos los asuntos fiscales. Aparece de forma destacada en los documentos de identidad oficiales como pasaportes, permisos de conducir, tarjetas sanitarias, etc. También se conoce como "personnummer" en danés.

Formato

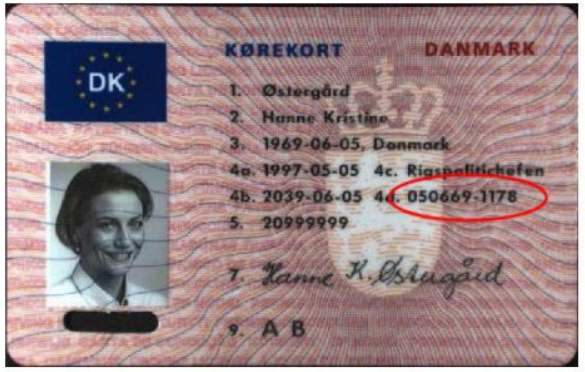

Un número CPR sigue el patrón DDMMYY-SSSC — 10 dígitos en total con un guion tras el sexto dígito. Los seis primeros dígitos codifican la fecha de nacimiento (día, mes, año con dos dígitos). Los tres dígitos siguientes (SSS) son un número de secuencia que también codifica el género: un dígito final (C) par indica mujer; un dígito final impar indica hombre. Ejemplo: 010190-4321.

Dígito de control módulo 11 — La validación clásica con módulo 11 utiliza las ponderaciones 4 3 2 7 6 5 4 3 2 1 sobre los diez dígitos (excluido el guion). Sin embargo, desde el 1 de octubre de 2007, se emiten números CPR que no superan intencionadamente esta verificación, porque las secuencias válidas para ciertas fechas de nacimiento se agotaron. Cualquier sistema que rechace automáticamente un CPR por no superar el módulo 11 aplica una regla obsoleta y bloqueará a contribuyentes daneses reales.

Extranjeros

En los casos en que una persona no es residente en Dinamarca pero la Agencia Tributaria danesa la considera sujeta a imposición en el país, por ejemplo en caso de empleo, la Administración de Aduanas e Impuestos de Dinamarca tiene autoridad para asignar un número CPR. La estructura y el formato de este número son idénticos a los emitidos por los municipios locales. Los trabajadores no residentes en estancias cortas (hasta tres meses consecutivos) reciben una tarjeta fiscal en lugar del CPR — suficiente para la retención en la nómina pero no para servicios bancarios o públicos.

|

| CPR en el permiso de conducir |

Número CVR o Número SE

También conocido como "Momsregistreringsnummer" en Dinamarca, el número de identificación fiscal (TIN) para personas jurídicas o entidades no naturales corresponde al número CVR danés. La emisión del número CVR sigue las directrices de la ley CVR y está supervisada por la Autoridad Empresarial danesa (Erhvervsstyrelsen), una división del Ministerio de Industria, Empresas y Asuntos Financieros.

Las sociedades deben solicitar el número CVR durante su proceso de constitución. Las personas jurídicas y entidades no clasificadas como sociedades tienen la opción de aplazar la solicitud del número CVR hasta que estén obligadas a registrarse en el IVA (en danés, moms), los impuestos especiales, la retención del impuesto sobre salarios y obligaciones similares.

Formato

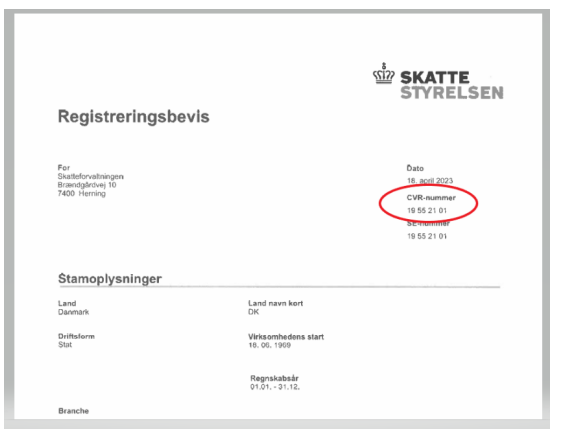

El número CVR consta exactamente de 8 dígitos y satisface una verificación módulo 11 usando las ponderaciones 2 7 6 5 4 3 2 1. La suma ponderada de los ocho dígitos debe ser divisible por 11 para que el número sea válido. Con frecuencia se antepone "CVR" o "SE" al número — por ejemplo, CVR 28866984 o SE 28866984. El número de IVA de la UE se forma anteponiendo "DK": DK28866984. Un error frecuente en la facturación transfronteriza es usar "DE" (Alemania) o "SE" (Suecia) como prefijo — ambos producen fallos de validación en VIES. En ciertos casos, una empresa puede tener tanto un número CVR como un número SE.

Extranjeros

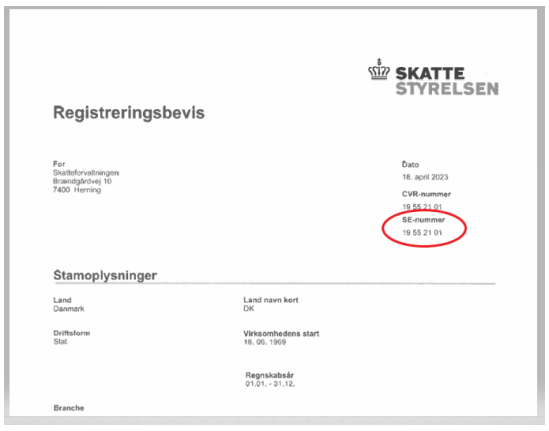

Para las empresas extranjeras sin establecimiento permanente en Dinamarca que se registran en el IVA, su NIF está representado por el número SE danés. El número SE se emite de conformidad con diversas leyes tributarias, de IVA y de impuestos especiales, y es gestionado por la Agencia Tributaria danesa, que depende del Ministerio de Hacienda. Las empresas extranjeras sin establecimiento danés deben registrarse mediante el formulario 40.110 presentado ante Erhvervsstyrelsen y recibirán un número SE que funciona como su identificador de IVA danés. El umbral anual de facturación de DKK 50.000 para el registro obligatorio en el IVA se aplica a las empresas de la UE; las empresas de fuera de la UE sin establecimiento en Dinamarca deben registrarse desde el primer suministro imponible.

|  |

| Número CVR en el certificado de registro | Número SE en el certificado de registro |

Preguntas frecuentes

¿Por qué algunos números CPR daneses no superan la verificación módulo 11 y pueden seguir siendo válidos?

Sí, siguen siendo totalmente válidos. Desde el 1 de octubre de 2007, la autoridad danesa del CPR emite números que no satisfacen el dígito de control tradicional del módulo 11 porque las secuencias válidas para ciertas fechas de nacimiento se agotaron — el 1 de enero es la fecha predeterminada asignada a inmigrantes cuya fecha de nacimiento exacta es desconocida, y sus secuencias fueron las primeras en agotarse. Incluso los números asignados a personas nacidas antes de 2007 pueden no superar la verificación, porque los inmigrantes llegados recientemente pueden recibir una secuencia posterior a 2007 independientemente de su año de nacimiento real. Cualquier biblioteca de validación, sistema ERP o integración de API que rechace automáticamente números CPR por no superar el módulo 11 aplica una regla obsoleta y bloqueará incorrectamente a contribuyentes daneses reales. Elimine el rechazo automático; trate el fallo del módulo 11 solo como una advertencia. [1] [2]

Necesito un número CPR para abrir una cuenta bancaria en Dinamarca, pero los propietarios lo exigen antes de alquilarme. ¿Cómo rompo este ciclo?

Esta dependencia circular es el obstáculo más frecuentemente reportado por los extranjeros que llegan a Dinamarca — y se ha agudizado hasta el punto de que los estudiantes internacionales recurren a acuerdos de empadronamiento ilegales para obtener el CPR. El camino legal: los ciudadanos de la UE/EEE deben obtener primero un certificado de registro comunitario de SIRI (la Agencia danesa de Contratación e Integración Internacional); los ciudadanos no comunitarios deben contar con un permiso de residencia danés. Una vez en mano la documentación de residencia, se registran en persona en International House Copenhagen o en su centro borgerservice local — una carta del empleador o una confirmación de matrícula sirven como prueba de estancia prevista. Los trabajadores a corto plazo (estancias de hasta tres meses) reciben una tarjeta fiscal en lugar del CPR, que cubre la retención en nómina pero no puede usarse para servicios bancarios. [1] [2]

Soy autónomo en Dinamarca y recibí una gran factura fiscal inesperada en enero. ¿Por qué ocurrió esto y cómo lo prevengo?

La causa casi siempre es una forskudsopgørelse (valoración provisional de ingresos) inexacta. Skattestyrelsen publica su valoración cada noviembre basándose en las cifras del año anterior. Si sus ingresos B crecieron durante el año pero usted no actualizó la valoración, las cuotas de B-skat — pagadas en diez importes iguales entre enero y noviembre — habrán sido demasiado bajas, y el déficit aparece en su årsopgørelse (notificación fiscal anual) en marzo. El impuesto pendiente pagado después del 1 de julio devenga intereses al 3,7% anual desde el 1 de enero. La solución es acceder a TastSelv y actualizar el campo 221 (beneficio empresarial esperado) cada vez que sus ingresos cambien materialmente. El AM-bidrag (8%) se calcula primero sobre los ingresos B brutos; el impuesto sobre la renta se aplica entonces sobre el 92% restante. [1] [2]

¿El AM-bidrag del 8% (contribución al mercado laboral) se aplica a todos los ingresos B de actividades independientes o solo al salario?

El AM-bidrag se aplica a todos los ingresos B derivados del trabajo independiente y por cuenta propia, no solo al salario pagado por un empleador. La contribución se calcula sobre los ingresos B brutos antes de cualquier deducción por gastos empresariales, a una tasa fija del 8%. El impuesto sobre la renta (B-skat) se calcula entonces sobre el importe posterior al AM-bidrag — por lo que su base imponible efectiva es el 92% de los ingresos brutos. Excepciones notables: las becas SU (estudiantiles), las prestaciones por desempleo (dagpenge), las pensiones y los ingresos obtenidos antes del año natural en que se cumplen 18 años están exentos. Confundir el AM-bidrag con un gasto deducible es un error frecuente que provoca que los autónomos subestimen su responsabilidad fiscal real. [1] [2]

Mi empresa está registrada en el IVA danés pero no está constituida allí — ¿debo cumplir con el mandato de facturación electrónica NemHandel de 2026?

Sí, si su facturación neta registrada en el IVA danés supera DKK 300.000 en 2024 y 2025. La Ley danesa de Contabilidad (Ley n.º 700 de 24 de mayo de 2022) exige a las empresas registradas en el IVA — incluidas las entidades extranjeras registradas para el moms danés — que utilicen un sistema de contabilidad digital certificado capaz de enviar y recibir facturas electrónicas estructuradas. Los formatos aceptados son Peppol BIS 3.0 y OIOUBL 2.1, transmitidos a través de la red NemHandel o la red Peppol interconectada. Fundamentalmente, solo las empresas con número CVR danés pueden autoregistrarse en NemHandelRegisteret; las entidades extranjeras sin CVR deben tramitar sus operaciones a través de un punto de acceso Peppol acreditado. La obligación B2B entró en vigor el 1 de enero de 2026 para la mayoría de las empresas (los sistemas internos disponían de plazo hasta el 1 de julio de 2026). Las sanciones por incumplimiento pueden alcanzar los DKK 1.500.000. [1] [2]

¿Por qué el número CVR de mi socio danés supera la verificación del registro VIRK pero falla la validación VIES de la UE?

El registro CVR y el VIES de la UE sirven propósitos diferentes. Un número CVR confirma que una entidad jurídica danesa existe y está registrada ante la Autoridad Empresarial danesa — pero no prueba el registro en el IVA. Para aparecer en el VIES, una empresa debe estar registrada por separado para el moms danés (IVA) y poseer un número SE activo. El identificador de IVA de la UE siempre es "DK" seguido del CVR o SE de 8 dígitos (por ejemplo, DK28866984). Una empresa puede tener un número CVR sin ninguna obligación de IVA (por ejemplo, una sociedad holding por debajo del umbral de DKK 50.000). Verifique siempre el estado del IVA a través del VIES o de Skattestyrelsen antes de aplicar el tipo cero a un suministro intracomunitario — un CVR de apariencia válida no es prueba suficiente de un registro activo en el IVA. [1] [2]

Recursos relacionados

- Cómo verificar un número CVR danés en línea

- Sistema de validación de IVA VIES de la UE

- Directorio mundial de nombres de IVA e identificación fiscal

- Guía del TIN de Noruega — Organisasjonsnummer y D-number

- Guía del TIN de Finlandia — Y-tunnus y HETU

¿Cómo puede ayudarle Lookuptax?

La validación de IVA de Lookuptax revoluciona la verificación de números de IVA con su sólida plataforma, permitiendo a las empresas verificar números de IVA en más de 100 países de forma fluida. Nuestra tecnología avanzada garantiza una validación precisa y eficiente, reduciendo errores y mejorando el cumplimiento normativo.