Índia — Guia do PAN, TAN e GSTIN

A Índia usa três identificadores fiscais distintos, cada um administrado por uma autoridade diferente e servindo a um propósito diferente. Empresas que operam na Índia — ou que negociam com contrapartes indianas — rotineiramente precisam dos três:

| Identificador | Administrado por | Usado para |

|---|---|---|

| PAN — Número de Conta Permanente | Departamento de Imposto de Renda | Declarações de imposto de renda, crédito TDS, KYC |

| TAN — Número de Conta de Dedução e Cobrança de Impostos | Departamento de Imposto de Renda | Dedução e remessa TDS/TCS |

| GSTIN — Número de Identificação do Imposto sobre Bens e Serviços | GSTN (Rede GST) | Declarações GST, nota fiscal eletrônica, crédito de imposto de entrada |

Número de Conta Permanente (PAN)

O PAN é o identificador principal de imposto de renda para qualquer "pessoa" na Índia. A base legal é a Seção 139A da Lei de Imposto de Renda de 1961, com procedimento detalhado estabelecido na Regra 114 das Regras de Imposto de Renda de 1962. O PAN é obrigatório para qualquer indivíduo ou entidade com renda tributável; não é obrigatório para aqueles abaixo do limite de isenção, mas é comumente necessário para transações financeiras, como abrir contas bancárias, comprar imóveis ou apresentar declarações de importação/exportação.

As solicitações são processadas pela UTIITSL ou Protean (anteriormente NSDL eGov) em nome do Departamento de Imposto de Renda. Uma vez atribuído, o PAN nunca muda.

Formato do PAN

Um PAN é uma sequência alfanumérica de 10 caracteres. Um exemplo típico é AFZPK7190K.

| Posição | Conteúdo | Significado |

|---|---|---|

| 1–3 | Letras (ex.: AFZ) | Série alfabética AAA–ZZZ |

| 4 | Letra (ex.: P) | Tipo de entidade/titular |

| 5 | Letra (ex.: K) | Primeiro caractere do sobrenome do titular (pessoas físicas) ou nome da entidade |

| 6–9 | Dígitos (ex.: 7190) | Número sequencial 0001–9999 |

| 10 | Letra (ex.: K) | Caractere verificador alfabético |

4º caractere — códigos de tipo de entidade:

| Código | Tipo de titular |

|---|---|

| P | Pessoa física |

| F | Firma (parceria) |

| C | Empresa |

| H | Família Indivisa Hindu (HUF) |

| A | Associação de Pessoas (AOP) |

| T | Trust |

| B | Grupo de Indivíduos |

| L | Autoridade Local |

| J | Pessoa Jurídica Artificial |

| G | Governo |

Onde encontrar o PAN: No cartão PAN ou na carta de atribuição de PAN emitida pelo Departamento de Imposto de Renda.

|

| Cartão PAN |

Número de Conta de Dedução e Cobrança de Impostos (TAN)

O TAN é um identificador alfanumérico separado de 10 caracteres emitido nos termos da Seção 203A da Lei de Imposto de Renda de 1961. É obrigatório para toda pessoa que deduz ou coleta imposto na fonte (TDS/TCS) — incluindo empregadores que pagam salários, empresas que fazem pagamentos a contratados e entidades que pagam aluguéis acima dos limites estabelecidos. O TAN deve ser indicado em todos os documentos TDS, declarações e certificados. A falta de indicação do TAN nos documentos necessários acarreta penalidade de ₹10.000 nos termos da Seção 272BB.

Formato do TAN

O TAN segue o padrão ABCD12345E:

| Posição | Conteúdo | Significado |

|---|---|---|

| 1–3 | Letras | Cidade ou estado de registro (ex.: MUM para Mumbai) |

| 4 | Letra | Primeiro caractere do nome do agente de retenção |

| 5–9 | Dígitos | Número sequencial |

| 10 | Letra | Caractere verificador alfabético |

As solicitações são feitas usando o Formulário 49B nos Centros de Facilidade TIN da Protean ou online no site Protean-TIN. A taxa é ₹55 mais GST, e nenhum documento de suporte é necessário.

Número de Identificação do Imposto sobre Bens e Serviços (GSTIN)

O GSTIN é o identificador atribuído quando uma empresa se registra no regime do Imposto sobre Bens e Serviços (GST). O GST substituiu o sistema fragmentado de impostos indiretos (IVA, imposto de serviço, imposto seletivo) em toda a Índia em 1º de julho de 2017. O GSTIN é usado para apresentar declarações GST, reivindicar crédito de imposto de entrada, gerar notas fiscais eletrônicas e verificação B2B.

Limites de registro: ₹40 lakh de faturamento anual para fornecedores de mercadorias, ₹20 lakh para prestadores de serviços em estados regulares (₹20 lakh/₹10 lakh respectivamente em estados de categoria especial). Obrigatório independentemente do faturamento para fornecedores interestaduais, operadores de e-commerce e certas outras categorias.

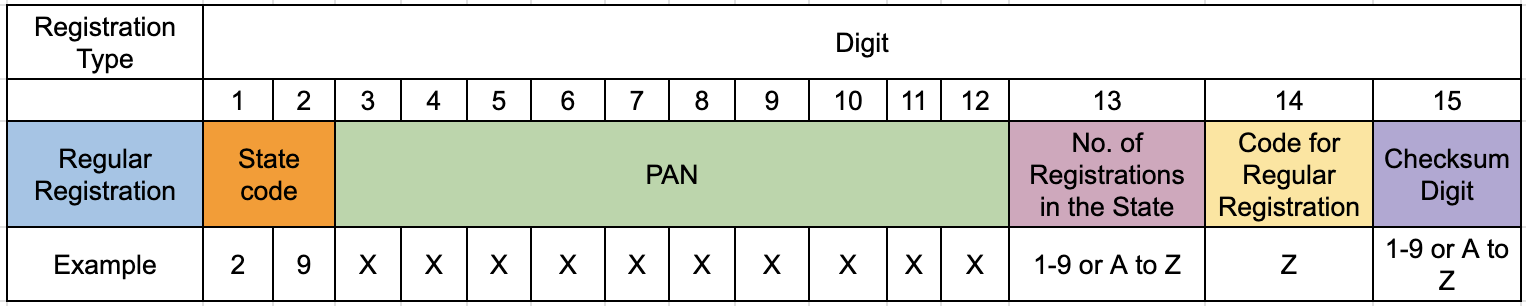

Formato do GSTIN

O GSTIN é um código alfanumérico de 15 caracteres. Exemplo: 27AABCU9603R1ZM

| Posição | Conteúdo | Significado |

|---|---|---|

| 1–2 | Dígitos | Código do estado pelo Censo Indiano de 2011 (ex.: 27 = Maharashtra) |

| 3–12 | 10 caracteres | PAN da entidade empresarial (incorporado literalmente) |

| 13 | Alfanumérico | Número de entidade: 1–9 para os primeiros 9 registros sob o mesmo PAN naquele estado, depois A–Z para registros adicionais |

| 14 | Sempre "Z" | Caractere reservado |

| 15 | Alfanumérico | Dígito checksum (calculado via algoritmo de Luhn modificado/módulo 36) |

Como o GSTIN incorpora o PAN, qualquer incompatibilidade entre os caracteres incorporados e o PAN real do contribuinte desencadeia uma falha de validação imediata. O caractere checksum na posição 15 verifica independentemente a sequência completa de 14 caracteres.

Códigos de estado especiais: O código 99 denota "Outro País" (usado para registrantes estrangeiros OIDAR) e o código 97 denota "Outro Território".

Verificação Oficial do GSTIN

A consulta pública gratuita está disponível no portal GST — services.gst.gov.in/services/searchtp — sem login. É necessária a conclusão de CAPTCHA. Para verificação programática em escala, consulte nosso guia sobre como verificar o GSTIN na Índia.

Como a Lookuptax pode ajudar você?

A validação de IVA da Lookuptax revoluciona a verificação de números de IVA com sua plataforma robusta, capacitando empresas a verificar números de IVA em mais de 100 países de forma eficiente. Nossa tecnologia de ponta garante validação precisa e eficiente, reduzindo erros e aprimorando a conformidade fiscal.

Perguntas Frequentes

O PAN da nossa empresa foi sinalizado como inoperante mesmo sendo uma entidade estrangeira — precisamos vincular ao Aadhaar?

Não. Não residentes nos termos da Lei de Imposto de Renda e indivíduos que não são cidadãos da Índia são explicitamente isentos do requisito de vinculação PAN–Aadhaar nos termos da Seção 139AA. Entidades estrangeiras e NRIs cujos PANs foram erroneamente marcados como inoperantes após o prazo de 30 de junho de 2023 devem enviar seu comprovante de status de residência — normalmente as últimas três ITRs apresentadas como não residente, ou uma notificação formal — ao seu Oficial Avaliador Jurisdicional (JAO) para restaurar a operatividade do PAN. Até a restauração, os pagadores indianos deduzirão o TDS à alíquota mais alta nos termos da Seção 206AA/206CC, e os reembolsos pendentes serão retidos. [1] [2]

Uma empresa estrangeira quer fornecer mercadorias em uma feira comercial na Índia por 60 dias — qual GSTIN ela precisa e qual é a armadilha do imposto antecipado?

Uma empresa estrangeira que realiza fornecimentos tributáveis ocasionais na Índia sem um local fixo de negócios deve se registrar como Pessoa Tributável Não Residente (NRTP) no portal GST antes de iniciar qualquer fornecimento. O registro é válido por até 90 dias (prorrogável uma vez por 90 dias). Criticamente, o portal GST não gerará um Número de Referência de Solicitação (ARN) — e, portanto, nenhum GSTIN provisório — até que o requerente deposite imposto antecipado igual à responsabilidade GST estimada para todo o período de registro. Esse pagamento antecipado bloqueia muitos expositores estrangeiros que não conhecem o requisito. As NRTPs também não podem reivindicar Crédito de Imposto de Entrada sobre os fornecimentos de entrada. [3] [4]

Como empresa estrangeira de SaaS ou serviços digitais, preciso de um GSTIN para vender a clientes indianos, e existe um limite de faturamento?

Sim — e não há isenção de limite. Empresas estrangeiras que fornecem serviços de Informação Online e Acesso ou Recuperação de Banco de Dados (OIDAR) (que inclui SaaS, computação em nuvem, e-learning, conteúdo digital e publicidade online) a destinatários indianos não tributáveis devem se registrar no GST usando o Formulário GST REG-10, independentemente do faturamento. A alíquota aplicável é 18% IGST. Os registrantes recebem um GSTIN com código de estado "99" (Outro País) e devem apresentar o Formulário GSTR-5A mensalmente até o dia 20 do mês seguinte. Nenhum Crédito de Imposto de Entrada está disponível. O Imposto de Equalização de 2% da Índia sobre transações de e-commerce digital foi abolido a partir de 1º de agosto de 2024, e o imposto de 6% sobre publicidade online foi eliminado a partir de 1º de abril de 2025 — o GST OIDAR é agora a obrigação principal. [5] [6]

Nosso cliente indiano está retendo 20% de TDS da nossa nota fiscal mesmo que um tratado fiscal nos dê uma alíquota menor — isso está correto?

Não necessariamente. Nos termos da Seção 206AA da Lei de Imposto de Renda, um pagador indiano deve deduzir o TDS a 20% (ou a alíquota aplicável, o que for maior) se o destinatário estrangeiro não fornecer um PAN indiano válido. No entanto, quando um Acordo para Evitar a Dupla Tributação (DTAA) se aplica, a alíquota do tratado benéfico prevalece sobre a alíquota doméstica de 20% — mesmo sem um PAN indiano. Para reivindicar a alíquota DTAA mais baixa, a empresa estrangeira deve fornecer um Certificado de Residência Fiscal (TRC) de seu país de origem, um Formulário 10F preenchido e declarações sobre propriedade beneficiária e ausência de Estabelecimento Permanente na Índia. Sem esses documentos, a dedução de 20% permanece e o excesso só pode ser recuperado por meio de uma declaração de ITR. [7] [8]

Nossa nota fiscal eletrônica B2B foi rejeitada pelo IRP com o código de erro 2295 ou 2150 — o que isso significa e como corrigir?

Ambos os códigos de erro indicam um conflito de Número de Referência de Nota Fiscal (IRN). O erro 2150 significa que a nota fiscal exata já foi registrada em um IRP e um IRN existe — você não pode regenerar um IRN para a mesma nota fiscal. O erro 2295 significa que um IRN para a mesma nota fiscal foi registrado em um portal IRP diferente. Em ambos os casos, o IRN original permanece válido; recupere-o do portal de nota fiscal eletrônica usando seu GSTIN e número de nota fiscal em vez de reenviar. Uma mudança crítica separada a partir de 1º de abril de 2025 afeta empresas com Faturamento Anual Agregado (AATO) de ₹10 crore ou mais: o IRP rejeitará qualquer nota fiscal relatada mais de 30 dias após a data da nota fiscal sem nenhuma substituição disponível. [9] [10]

Uma empresa estrangeira precisa de PAN e TAN, ou apenas um?

Uma empresa estrangeira precisa de ambos em circunstâncias diferentes. O PAN é necessário sempre que a empresa tiver renda de fonte indiana, adquirir ações indianas não listadas que excedam ₹1 lakh, ou quiser reivindicar reembolsos de TDS ou benefícios do tratado DTAA (o Formulário 10F requer um PAN ou uma declaração formal de que nenhum é necessário). O TAN é necessário separadamente se a empresa estrangeira faz pagamentos sujeitos a TDS na Índia — por exemplo, pagando funcionários indianos, contratados ou aluguel de uma filial ou escritório de projeto indiano. Os dois números servem a propósitos completamente diferentes: citar o PAN em uma declaração TDS onde o TAN é necessário (ou vice-versa) faz com que a declaração seja rejeitada pelo sistema ITD. [11] [12]

Recursos Relacionados

- Como verificar o GSTIN na Índia — pesquisa de GSTIN passo a passo no portal GST oficial

- Regulamentações de nota fiscal eletrônica IRP da Índia — mandato IRN completo, limites e guia do portal IRP

- Guia de número fiscal de Singapura — mercado asiático comparável com nuances de registro GST

- Guia de número fiscal da Austrália — sistema ABN/TFN para contraste com a abordagem de múltiplos IDs da Índia

- Diretório mundial de nomes de IVA e número fiscal — nomes e formatos locais em mais de 100 países