立陶宛税号指南——Asmens Kodas、TIN 与 PVM 号码

本文还提供以下语言版本: English|Deutsch|Português|Français

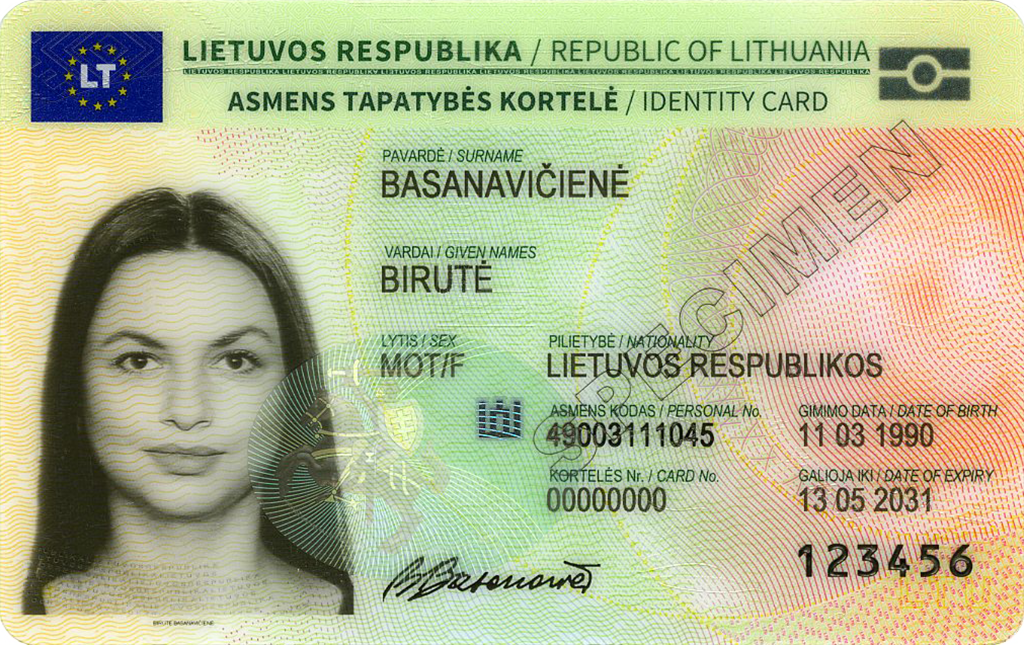

Asmens Kodas(个人代码)

Asmens Kodas 是立陶宛的国家个人识别号,由人口登记服务机构(Registrų centras)向所有立陶宛公民和注册居民签发。它同时充当个人识别号和与国家税务监察局(VMI)往来的个人 TIN——无需单独签发税号。

格式:11位数字,无空格或分隔符

该代码在固定结构中编码四类信息:

| 位置 | 长度 | 含义 |

|---|---|---|

| 1 | 1位数字 | 性别和出生世纪:1/2 = 1800–1899年出生的男/女;3/4 = 1900–1999年出生的男/女;5/6 = 2000–2099年出生的男/女 |

| 2–7 | 6位数字 | YYMMDD 格式的出生日期 |

| 8–10 | 3位数字 | 区分同日出生者的序列号 |

| 11 | 1位数字 | 校验位 |

示例: 38503031234 ——男性(3),1985年3月3日出生,序列号123,校验位4。

|

| Asmens Kodas |

Juridinio Asmens Kodas(法人实体代码)

Juridinio asmens kodas(公司代码)是分配给每个法人实体——UAB、MB、VšĮ、境外公司分支机构——在法人实体登记册(Juridinių asmenų registras,JAR)注册时的唯一 9位数字�识别号,该登记册由 Registrų centras 管理。

格式:9位数字,仅含数字

公司代码是公开信息。您可通过 JAR 公共查询门户 registrucentras.lt/jar/p_en/ 免费查询。该代码出现在注册证书、官方发票、合同和所有 VMI 申报中。

Juridinio asmens kodas 不同于 PVM(增值税)号码——公司可以持有公司代码而无需成为增值税缴纳人。一旦登记增值税,公司还将获得 PVM mokėtojo kodas(见下文),该号码以公司代码为基础并以"LT"为前缀。

TIN(纳税人识别号)

对于立陶宛法人实体,VMI 申报中使用的 TIN 遵循特定算法。TIN 使用格式 F || SEQ || K,其中:

- F 是固定前缀数字——6或9。

- SEQ 是8位自然数序列(如00000001、00000002)。

- K 是按如下方式计算的控制位:

10位 TIN N9N8N7N6N5N4N3N2N1K 的验证方式:

- 提取数字 N9 至 N1。

- 将每位数字分别乘以9、8、7、6、5、4、3、2、1,并求和:A = Σ(Ni × i)。

- 将 A 除以 N9N8 构成的两位数字:B = A mod N9N8。

- 若 B < 10,则 K = B。若 B ≥ 10,对 B 的各位数字求和得 Z。

- 若 Z < 10,则 K = Z。若 Z ≥ 10,继续重复直至结果 < 10——该最终值即为 K。

|

| 护照 |

|

| 驾驶执照 |

|

| 身份证 |

PVM Mokėtojo Kodas(增值税号码)

PVM 代表 Pridėtinės vertės mokestis——立陶宛的增值税。PVM mokėtojo kodas 是 VMI 分配给在立陶宛登记为增值税缴纳人的企业的增值税登记号。在较早的文件中也称为 KMKR(Kodo mokėtojo kodo registras)号码。

格式:LT + 9或12位数字

| 格式 | 适用范围 |

|---|---|

LT + 9位数字(如 LT100001738) | 标准法人实体——9位数字对应 Juridinio asmens kodas |

LT + 12位数字(如 LT100001738011) | 自然人(个体经营者/个人活动)及某些非标准登记人 |

PVM 号码可通过欧盟 VIES(参阅如何核实欧盟增值税号)或直接在 VMI 门户核实。在立陶宛登记增值税的供应商须在所有开具的发票上印制其 PVM 号码——省略可能导致被 B2B 客户拒绝。

增值税税率: 标准 PVM 税率为 21%。特定商品和服务(药品、书籍、住宿)适用9%和5%的减税率。

i.MAS——立陶宛强制数字税务报告系统

立陶宛运营 i.MAS(Intelektualinė mokesčių administravimo sistema——智能税务管理系统),这是每个已登记 PVM 的实体须使用的实时数字税务基础设施。与大多数企业最相关的主要模块是 i.SAF(发票登记册)。

i.SAF 月度发票报告

立陶宛每个已登记增值税的企业——包括持有立陶宛 PVM 号码的境外公司——须通过 i.MAS 在每个交易月的次月20日前提交结构化 XML 发票登记册(FR0600 表格)。文件须包含在立陶宛增值税号下处理的所有销售和采购发票。即使当月没有开具发票也须强制提交零申报。

VMI 自动将 i.SAF 数据与已提交的 PVM 申报进行交叉核实。差异会将账户标记为需要审计。逾期或缺失提交第一次将被警告或处以200欧元罚款,在12个月内再次违规将提高至390欧元。

登记与合规快速参考

| 情景 | 须采取的行动 |

|---|---|

| 国内企业,营业额 > 45,000欧元 | 在超过门槛前向 VMI 登记 PVM |

| 首次在立陶宛进行应税供应的欧盟境外公司 | 至少在首次供应3天前通过 Mano VMI 使用 FR0388 表格登记;无门槛 |

| 非欧盟境外公司 | 通过 FR0388 登记并委任立陶宛财政代理人 |

| 小型企业(SVS,营业额 < 45,000欧元)向其他欧盟国家销售 B2B 服务 | 仅就跨境交易登记 PVM(自2025年5月1日起) |

| 向已登记增值税的总承包商提供服务的建筑分包商 | 开具标注"Atvirkštinis apmokestinimas"的0% PVM 发票 |

邻国比较,请参阅拉脱维亚 TIN 指南和爱沙尼亚 TIN 指南。跨境欧盟增值税核实,请使用欧盟 VIES。

常见问题

非居民公司是否须在首次销售前登记立陶宛 PVM,即使收入为零?

是的。根据立陶宛《增值税法》第71条,在立陶宛进行供应的境外应税人不受营业额门槛限制——登记须在首次应税交易前完成。欧盟公司至少在首次供应3天前通过 Mano VMI 门户使用 FR0388 表格直接向 VMI 申请。非欧盟公司还须额外委任本地居民财政代理人,后者对公司的 PVM 义务承担连带责任。在供应商品或服务前未能登记将触发每次违规200至390欧元的罚款,加上对任何欠缴税款的利息。 [1] [2]

自2025年5月起,在45,000欧元 SVS 豁免下的立陶宛小型企业何时须就跨境欧盟服务登记 PVM?

自2025年5月1日起,即使在立陶宛小型企业计划(SVS)下国内营业额低于45,000欧元的企业,若向其他欧盟成员国的已登记增值税客户提供服务,或从谷歌广告或 Meta 广告等境外供应商处接受服务,也须登记为 PVM 缴纳人。登记通过 Mano VMI 进行;企业仅就跨境交易获得 PVM 号码,只要欧盟范围内总收入低于10万欧元,便保留国内 SVS 豁免。这一变化让许多微型企业和自由职业者措手不及,因为国内唯一卖家在低于门槛时无需登记义务。 [3] [4]

为什么立陶宛建筑分包商收到的是0% PVM 的发票?谁须核算增值税?

立陶宛依据《增值税法》第96条对建筑和安装服务实行强制国内反向征收。当已登记增值税的分包商向立陶宛已登记增值税的总承包商提供建筑服务时,分包商以0% PVM 开具发票,并标注"Atvirkštinis apmokestinimas"(反向征收)。总承包商在申报中将全额21% PVM 同时作为销项税和(可扣除的)进项税核算。对这些供应开具标准21%发票是错误的——受益方将拒绝,税务机关可处以200至390欧元的罚款并要求更正。反向征收不适用于向未登记增值税客户的供应或在境外进行的工作。 [5] [6]

什么是 i.SAF?立陶宛已登记增值税的公司错过月度提交截止日期会怎样?

i.SAF 是立陶宛 i.MAS 系统的发票登记申报模块。每个已登记 PVM 的实体——包括在立陶宛登记的境外公司——须在交易月的次月20日前提交列示所有已开具和已收到增值税发票的 XML 文件(FR0600 表格)。即使当月没有开具发票也须提交零申报。逾期或缺失 i.SAF 提交构成税法违规:第一次违规将被警告或处以200欧元罚款;在12个月内再次违规将提高至390欧元。VMI 将 i.SAF 数据与已申报的 PVM 申报交叉核实,因此差异也会将账户标记为需要审计。 [7] [8]

在立陶宛居住的外国人是否可以使用其 Asmens Kodas 作为税务识别号,还是须有单独的 TIN?

对于立陶宛居民和公民,由人口登记服务机构签发的11位个人代码 Asmens Kodas 直接充当与 VMI 往来的个人 TIN;无需签发单独的税号。建立立陶宛居住的外国人从 Registrų centras 获得 Asmens Kodas,并在所有税务申报和官方文件中使用。没有立陶宛个人代码但有立陶宛来源收入(股息、租金等)的非居民由 VMI 另行分配10位税务识别号。立陶宛的银行要求提供 Asmens Kodas 才能开立标准账户;没有此代码的外国人面临相当大的困难,在居住文件等待处理期间,Paysera 等电子货币机构提供了主要的变通方案。 [9] [10]

Lookuptax 如何协助您进行增值税验证?

Lookuptax 增值税验证平台功能强大,助力企业无缝验证100余个国家的增值税号。我们的先进技术确保验证准确高效,有效降低错误率并提升税务合规水平。