Indonésia — Guia do NPWP (TIN) — Formato, Integração NIK e Conformidade

Nomor Pokok Wajib Pajak (NPWP)

O Número de Identificação Fiscal da Indonésia é o Nomor Pokok Wajib Pajak (NPWP), administrado pela Diretoria Geral de Impostos (Direktorat Jenderal Pajak — DJP) do Ministério das Finanças. O NPWP é usado para todas as atividades de declaração fiscal, faturamento, retenção na fonte e registro no sistema tributário indonésio. A partir de 14 de julho de 2022, a Indonésia iniciou uma transição gradual do NPWP legado de 15 dígitos para um sistema unificado de 16 dígitos que se integra ao banco de dados nacional de população — uma reforma que chegou ao seu ponto final operacional em 1º de julho de 2024, quando o formato de 15 dígitos foi aposentado de todos os serviços administrativos da DJP.

O framework do NPWP abrange três categorias de contribuintes, cada uma com sua própria estrutura de identificador:

- Pessoas físicas residentes na Indonésia — seu NPWP agora é idêntico ao NIK de 16 dígitos (Nomor Induk Kependudukan) no cartão de identidade nacional (KTP). Nenhum cartão NPWP separado é emitido; o próprio KTP serve como prova de identidade do contribuinte.

- Pessoas físicas não residentes, contribuintes corporativos e órgãos governamentais — recebem um NPWP de 16 dígitos da DJP. Entidades registradas antes de 14 de julho de 2022 receberam seu NPWP de 16 dígitos automaticamente, com o prefixo "0" adicionado ao número de 15 dígitos existente.

- Contribuintes com status de filial — identificados a partir de 1º de janeiro de 2024 por um NITKU (Nomor Identitas Tempat Kegiatan Usaha), um código de 22 dígitos derivado do NPWP da sede, não um NPWP independente.

O registro é obrigatório nos termos do Artigo 2(1) da Lei de Disposições Gerais e Procedimentos Tributários (Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan — UU KUP) uma vez que um contribuinte atenda aos critérios subjetivos (capacidade legal como pessoa ou entidade) e critérios objetivos (renda ou atividade tributável). A DJP também pode emitir um NPWP de ofício quando um contribuinte se qualifica, mas não se auto-registrou.

Formato

Contribuintes pessoas físicas residentes (cidadãos indonésios e cidadãos estrangeiros com status de residência permanente na Indonésia)

O NPWP é igual ao NIK de 16 dígitos impresso no KTP. Formato: NNNNNNNNNNNNNNNN (16 algarismos). O NIK codifica códigos de data de nascimento e escritório de registro em posições específicas e é validado em relação ao banco de dados Dukcapil (Diretoria Geral de Registro de População e Estado Civil).

|  |

| NPWP no Cartão de Identidade Nacional (KTP) | |

Pessoas físicas não residentes, contribuintes corporativos e órgãos governamentais

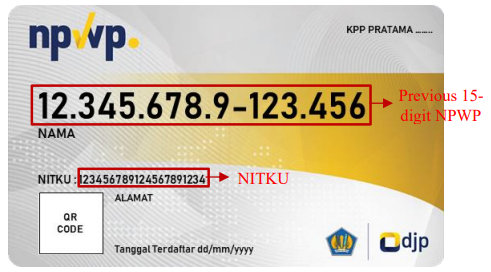

Formato: NNNNNNNNNNNNNNNN (16 algarismos). Para entidades registradas antes de 14 de julho de 2022, o NPWP de 16 dígitos = 0 + NPWP original de 15 dígitos. O formato legado de 15 dígitos tinha a estrutura XX.XXX.XXX.X-XXX.XXX (código de escritório de registro de dois dígitos, serial de seis dígitos, um dígito verificador, código KPP de três dígitos, indicador de filial de três dígitos).

|  |

| Cartão NPWP para pessoas físicas não residentes e entidades | |

Contribuintes com status de filial (NITKU)

A partir de 1º de janeiro de 2024, cada localização de filial recebe um NITKU: [NPWP de 16 dígitos da sede][000001] (sufixo sequencial de 6 dígitos; a própria sede possui 000000). O NITKU é apenas um identificador de localização — todas as obrigações de declaração e pagamento permanecem sob o NPWP da sede.

|

| Nomor Identitas Tempat Kegiatan Usaha (NITKU) no cartão NPWP |

Requisito de Correspondência NIK–NPWP

As pessoas físicas residentes na Indonésia que possuíam um NPWP mais antigo eram obrigadas a concluir a correspondência (pemadanan) NIK–NPWP até 31 de dezembro de 2024. Indivíduos que não completaram a correspondência são tratados pela DJP como não possuidores de NPWP válido, e seus pagadores (empregadores, clientes) devem aplicar um acréscimo de 20% sobre as alíquotas padrão de retenção na fonte nos termos dos Artigos 21, 22 e 23 da Lei do Imposto de Renda. A correspondência é tratada automaticamente onde os dados da DJP se alinharam com os dados da Dukcapil; onde havia discrep�âncias (incompatibilidade de endereço, diferenças de ortografia de nome), os contribuintes precisavam atualizar seus dados no KPP relevante (Escritório de Serviço Fiscal) ou via portal Coretax DJP.

Como Verificar um NPWP

A ferramenta oficial de pesquisa do NPWP está em ereg.pajak.go.id/ceknpwp para o sistema e-Registration legado. A partir de janeiro de 2025, o novo sistema Coretax da DJP (coretaxdjp.pajak.go.id) tornou-se a plataforma principal para toda a administração de contribuintes, incluindo verificações de status do NPWP. A pesquisa retorna o nome do contribuinte, NPWP/NIK e status ativo ou Não Efetivo (NE). O status NE significa que o NPWP está suspenso nos sistemas bancários e e-Faktur até a reativação.

Mulheres Casadas e Tributação Separada

Por padrão, uma mulher casada usa o NPWP do marido para declaração fiscal conjunta. Ela pode solicitar um NPWP separado — permitindo tributação independente — se tiver um decreto judicial de separação legal, um acordo de separação de renda/ativos ou submeter uma solicitação por escrito para exercer direitos fiscais independentemente. As eleições de NPWP separado são irrevogáveis dentro de um ano fiscal.

IVA PMSE (Imposto sobre Serviços Digitais) para Provedores Estrangeiros

A Indonésia impõe um IVA de 12% sobre bens e serviços digitais vendidos por provedores estrangeiros a consumidores indonésios (B2C) sob o regime PMSE (Perdagangan Melalui Sistem Elektronik — Comércio por Sistema Eletrônico), em vigor desde 1º de abril de 2020. Os provedores estrangeiros devem se registrar como Coletor de IVA PMSE (Pemungut PPN PMSE) uma vez que excedam qualquer um dos dois limites anuais: valor de transação com usuários indonésios acima de IDR 600 milhões, ou total de transações/usuários acima de 12.000. O registro é normalmente iniciado por uma carta de nomeação da DJP, mas o registro proativo está disponível via digitaltax.pajak.go.id. Uma vez nomeado, um NPWP simplificado é emitido; nenhuma presença legal indonésia é necessária. O regime PMSE abrange apenas vendas B2C — as vendas B2B estão sujeitas ao mecanismo padrão de inversão do sujeito passivo. Até o final de 2025, mais de 254 provedores foram nomeados, incluindo Netflix, Spotify, Google e OpenAI. Para contexto regional, regimes similares de imposto sobre serviços digitais se aplicam na Malásia e em Singapura.

e-Faktur e a Transição Coretax

O sistema de faturamento eletrônico obrigatório da Indonésia, o e-Faktur, exige que as empresas registradas no IVA (PKP — Pengusaha Kena Pajak) emitam notas fiscais por meio do aplicativo de desktop e-Faktur da DJP (versão 4.0 a partir de 20 de julho de 2024) ou do e-Faktur Web Base. Cada nota fiscal deve incluir o NPWP válido de 16 dígitos ou o NIK do comprador. Códigos de erro de rejeição comuns incluem:

- ETAXSERVICE-20015: O NPWP do comprador não foi encontrado no banco de dados mestre da DJP ou foi revogado.

- ETAXSERVICE-40002: NPWP

000.000.000.0-000.000usado em um contexto em que o comprador pretende creditar o IVA de entrada (permitido apenas para consumidores finais que não reivindicarão IVA de entrada). - ETAX-40001: Erro de sistema durante o período de transição Coretax.

A partir de 1º de janeiro de 2025, a DJP lançou o sistema Coretax para substituir o DJP Online, consolidando o registro de NPWP, declaração fiscal, e-Faktur e e-Bupot em uma única plataforma. O lançamento experimentou instabilidade documentada — a DJP reconheceu pelo menos 22 problemas de sistema, incluindo erros de incompatibilidade de dados NIK/NPWP para cidadãos estrangeiros portadores de certos passaportes, falhas de entrega de OTP e erros de verificação facial para certificados digitais. Por meio do Decreto DJP KEP-54/PJ/2025, o sistema legado permanece acessível em paralelo até que o Coretax esteja totalmente estável.

Para uma comparação mais ampla de conformidade ASEAN, consulte o guia de MST do Vietnã e a referência de alíquotas fiscais mundiais.

Como a Lookuptax pode ajudar você na validação de IVA?

A validação de IVA da Lookuptax revoluciona a verificação de números de IVA com sua plataforma robusta, capacitando empresas a verificar números de IVA em mais de 100 países de forma eficiente. Nossa tecnologia de ponta garante validação precisa e eficiente, reduzindo erros e aprimorando a conformidade fiscal.

Perguntas Frequentes

Meu parceiro indonésio me enviou um NPWP de 15 dígitos — ele ainda é válido para notas fiscais e contratos?

O formato de 15 dígitos foi aposentado de todos os serviços administrativos da DJP em 1º de julho de 2024. Todos os serviços fiscais agora requerem o NPWP de 16 dígitos (para pessoas físicas não residentes, empresas e órgãos governamentais) ou o NIK (para pessoas físicas residentes na Indonésia). Para pessoas físicas residentes, o NIK é o NPWP — não existe um número separado. Para entidades e não residentes registrados antes de 14 de julho de 2022, o NPWP de 16 dígitos é o número antigo de 15 dígitos com "0" prefixado. Se uma contraparte ainda citar um número de 15 dígitos, solicite a versão completa de 16 dígitos ou seu NIK; o formato de 15 dígitos desencadeia erros ETAXSERVICE no e-Faktur e é rejeitado nos sistemas da DJP. [1] [2]

Como cidadão estrangeiro trabalhando na Indonésia, quando sou legalmente obrigado a me registrar para um NPWP?

O registro do NPWP é obrigatório uma vez que você atenda a qualquer critério fiscal subjetivo ou objetivo. O gatilho mais comum é a regra dos 183 dias: mais de 183 dias cumulativos de presença na Indonésia em qualquer período de 12 meses consecutivos faz de você um contribuinte residente. Um segundo gatilho mais cedo é a intenção de residir: possuir um KITAS (Permissão de Estada Limitada), um VITAS válido por mais de 183 dias ou um contrato de trabalho superior a 183 dias é tratado como evidência de intenção, obrigando o registro mesmo antes de alcançar o dia 183. Sem um NPWP válido, seu empregador deve aplicar um acréscimo de 20% sobre a alíquota padrão de retenção na fonte do Artigo 21. [3] [4]

Nossa empresa paga royalties a um licenciante estrangeiro — por que 20% é retido mesmo havendo um tratado fiscal?

A Indonésia aplica uma retenção na fonte padrão de 20% do Artigo 26 (PPh 26) sobre royalties, juros, dividendos e honorários de serviços pagos a não residentes. A alíquota reduzida pelo tratado não é automática — aplica-se apenas se o destinatário estrangeiro enviar um Certificado de Domicílio válido (SKD WPLN, também conhecido como Formulário DGT) antes ou no momento do pagamento. Os detalhes do Formulário DGT devem ser inseridos no menu e-SKD em pajak.go.id, gerando um recibo que deve ser anexado à declaração de retenção na fonte do Artigo 23/26 (e-Bupot), com vencimento até o dia 20 do mês seguinte. Se o Formulário DGT estiver faltando ou for enviado tardiamente, os 20% integrais se aplicam retroativamente — o não residente deve fazer uma reivindicação separada de pagamento a maior; o pagador indonésio não pode autocorrigir. A Indonésia mantém tratados fiscais com mais de 70 países; as alíquotas do tratado variam por país e tipo de renda. [5] [6]

Minha empresa estrangeira de SaaS tem clientes indonésios — preciso me registrar para o IVA (PPN) e obter um NPWP?

Os provedores de serviços digitais estrangeiros que excedam qualquer um dos dois limites devem se registrar como Coletor de IVA PMSE: (1) valor de transação com usuários indonésios acima de IDR 600 milhões por ano (ou IDR 50 milhões por mês), ou (2) mais de 12.000 transações ou usuários por ano. A DJP normalmente emite uma carta de nomeação formal, mas o registro proativo está disponível em digitaltax.pajak.go.id. Uma vez nomeado, você coleta e recolhe 12% de PPN sobre vendas B2C para usuários indonésios; nenhuma dedução de IVA de entrada se aplica. Um NPWP simplificado é atribuído para este propósito — nenhuma presença legal local ou escritório físico é necessário. O esquema PMSE abrange apenas B2C; as notas fiscais B2B para empresas PKP indonésias usam o mecanismo doméstico de inversão do sujeito passivo. [7] [8]

Operamos filiais na Indonésia — o que aconteceu com o NPWP da filial e o que é o NITKU?

Os NPWPs a nível de filial foram abolidos em vigor a partir de 1º de janeiro de 2024. Cada localização de filial agora é identificada por um NITKU (Nomor Identitas Tempat Kegiatan Usaha), um código de 22 dígitos: o NPWP de 16 dígitos da sede mais um sufixo sequencial de 6 dígitos (000001, 000002, etc.; a própria sede usa 000000). O NITKU é necessário em todos os envios administrativos da DJP e em notas fiscais e-Faktur onde uma filial é o local de emissão ou recebimento. As filiais que tinham um NPWP de filial antigo antes de 31 de dezembro de 2023 foram automaticamente atribuídas a um NITKU durante a transição; as filiais abertas a partir de 1º de janeiro de 2024 devem obter um NITKU atualizando os dados do contribuinte no KPP relevante. Todas as obrigações de declaração e pagamento permanecem centralizadas no NPWP da sede — o NITKU é apenas um identificador de localização, não uma entidade fiscal separada. [9] [10]

Meu NPWP mostra o status "Não Efetivo" (NE) — por que meu banco está bloqueando minha solicitação de crédito?

Um NPWP sinalizado como Não Efetivo (WP NE) é inválido em aplicações bancárias, incluindo crédito empresarial e KUR (microcrédito governamental). O status NE é atribuído automaticamente pela DJP quando um contribuinte deixa de apresentar uma Declaração Fiscal Anual (SPT Tahunan) por dois anos consecutivos, ou envia uma solicitação por escrito de desativação. O caminho de reativação mais rápido é apresentar qualquer SPT pendente — isso restaura automaticamente o status Ativo nos sistemas da DJP. Alternativamente, envie uma solicitação de reativação por meio do portal Coretax DJP (Portal Saya > Perubahan Status) com documentos de suporte. A reativação NE normalmente é processada dentro de um dia útil no KPP uma vez que todas as obrigações pendentes sejam liquidadas. Os contribuintes com status NE ainda estão sujeitos à penalidade de acréscimo de 20% nas transações de retenção na fonte até que o status seja restaurado. [11] [12]

Minha correspondência de NIK para NPWP continua falhando com um erro de incompatibilidade de dados no portal DJP — o que causa isso?

As falhas de validação de NIK no sistema DJP/Coretax ocorrem quando os dados no registro de contribuintes da DJP não correspondem aos dados mantidos pela Dukcapil (a diretoria de Registro de População e Estado Civil). As causas comuns de incompatibilidade incluem um endereço registrado em uma residência anterior, uma ortografia de nome que difere entre o KTP e o cartão NPWP antigo, ou um número do cartão de família (KK) que não foi atualizado após casamento ou mudanças domésticas. Para resolver: primeiro atualize seus dados com o escritório local da Dukcapil para que o KTP reflita informações precisas, depois solicite uma atualização de dados do contribuinte (perubahan data) no seu KPP registrado ou via portal Coretax. Para cidadãos estrangeiros, diferenças de transliteração do nome do passaporte podem exigir resolução manual no KPP. [13] [14]

Recursos Relacionados

- Guia de TIN da Malásia — registro SST e mandato e-Invoice para comparação

- Guia de TIN de Singapura — estrutura UEN e serviços digitais GST

- Guia de MST do Vietnã — formatos de identificação fiscal ASEAN

- Alíquotas Fiscais Mundiais — alíquota PPN da Indonésia em contexto global