Leitfaden zur Steuer-ID in Estland (Isikukood, KMKR, Registrikood)

Isikukood

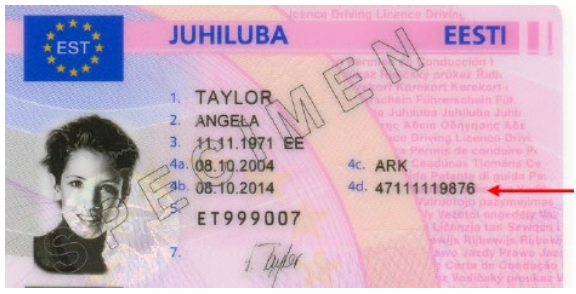

Der „Isikukood" ist der persönliche Identifikationscode in Estland. Er wird auch als „ID-Code" oder „estnische persönliche Identifikationsnummer" bezeichnet. Der Isikukood ist eine eindeutige 11-stellige Kennnummer, die Einzelpersonen in Estland zugewiesen wird – darunter Staatsbürger und Einwohner. Der Isikukood enthält Informationen über das Geburtsdatum und das Geschlecht der Person und wird sowohl im öffentlichen als auch im privaten Sektor weitgehend zur Identifikation genutzt.

Format

Ein estnischer persönlicher Identifikationscode besteht aus 11 Ziffern, die in der Regel ohne Leerzeichen oder Trennzeichen angegeben werden. Das Format lautet GYYMMDDSSSC, wobei G das Geschlecht und das Geburtsjahrundert der Person angibt (ungerade Zahl für männlich, gerade Zahl für weiblich; 1–2 für das 19. Jahrhundert, 3–4 für das 20. Jahrhundert und 5–6 für das 21. Jahrhundert). YY steht für das Geburtsjahr, MM für den Geburtsmonat, DD für den Geburtstag, SSS für eine laufende Nummer zur Unterscheidung von Personen mit gleichem Geburtsdatum und C für eine Prüfziffer.

Der Registrierungscode für juristische Personen besteht aus 8 Ziffern. Bei Gesellschaften wie Aktiengesellschaften, Gesellschaften mit beschränkter Haftung, offenen Handelsgesellschaften, Kommanditgesellschaften und Handelsvereinigungen beginnt der Code mit der Ziffer 1. Gemeinnützige Vereine beginnen mit der Ziffer 8, Stiftungen mit der Ziffer 9.

|

| Isikukood |

|  |

Käibemaksukohustuslase (KMKR)

„Käibemaksukohustuslane" ist ein estnischer Begriff, der auf Deutsch „Mehrwertsteuerpflichtiger" bedeutet. Die Abkürzung „KMKR" steht für „Käibemaksukohustuslase Registrinumber", also die Umsatzsteuer-Registrierungsnummer, die Unternehmen oder Einzelpersonen zugewiesen wird, die in Estland zur Zahlung von Umsatzsteuer verpflichtet sind.

Format – EE + 9 Ziffern, z. B.: EE100254507

Registrikood

„Registrikood" bezeichnet in Estland den Registrierungscode – auch als Registrierungsnummer bekannt –, der juristischen Personen zu Identifikationszwecken zugewiesen wird. Dieser Code ist für verschiedene administrative und geschäftliche Tätigkeiten unerlässlich.

Format – 8 Ziffern, z. B.: 10345833

Offizielle Datenbank: KMKR/Registrikood-Suche

Häufig gestellte Fragen

Schuldet mein estnisches E-Residency-Unternehmen Steuern in meinem Heimatland, obwohl es in Estland registriert ist?

Ja – dies ist der am häufigsten missverstandene Fallstrick der E-Residency. Ein von einem E-Residenten gegründetes estnisches Unternehmen ist steuerlich in Estland ansässig und zahlt 0 % Körperschaftsteuer auf einbehaltene Gewinne. Die E-Residency ist jedoch keine persönliche Steuerresidenz und befreit das Unternehmen nicht von ausländischen Steuerpflichten. Wenn Sie das Unternehmen ausschließlich aus einem anderen Land heraus leiten – indem Sie Verträge unterzeichnen, Preise verhandeln und Geschäfte steuern –, kann dieses Land das Unternehmen gemäß seinem nationalen Recht oder dem anwendbaren Doppelbesteuerungsabkommen als Betriebsstätte (Permanent Establishment, PE) einstufen und darauf eigene Körperschaftsteuer erheben. Die offizielle Stellungnahme der EMTA lautet ausdrücklich: „e-Residency does not exempt companies from dual tax residency or foreign tax liabilities." [1] [2] Holen Sie stets den Rat eines Steuerberaters in Ihrem Wohnsitzland ein, bevor Sie Gewinne ausschütten.

Warum verweigert die EMTA E-Residency-Unternehmen ohne estnische wirtschaftliche Substanz jetzt die KMKR-Registrierung (USt)?

Seit August 2025 hat die EMTA ihre Richtlinien zur Umsatzsteuerregistrierung aktualisiert und verlangt den Nachweis einer echten wirtschaftlichen Verbindung zu Estland, bevor eine KMKR-Nummer erteilt wird. Unternehmen, die keine estnischen Kunden, Lieferanten, Mitarbeiter oder eine physische Präsenz haben, können sowohl die Pflicht- als auch die freiwillige Registrierung verweigert bekommen. Zu den von der EMTA veröffentlichten Kriterien gehören: lokale Geschäftsbeziehungen, Verträge mit estnischen Partnern oder ein eingetragener Sitz mit tatsächlichem Geschäftsbetrieb – nicht bloß eine registrierte Adresse über einen Dienstleister. Diese Änderung hat dazu geführt, dass für viele rein ortsunabhängige E-Residency-Unternehmen keine Umsatzsteuerregistrierung mehr möglich ist. Die praktische Konsequenz ist, dass diese Unternehmen keine EU-konformen USt-Rechnungen an EU-Geschäftskunden ausstellen können. Sie müssen die Registrierung über e-MTA beantragen und unterstützende Unterlagen wie Kundenverträge oder Lieferantenvereinbarungen einreichen, die eine echte estnische Wirtschaftstätigkeit belegen. [1] [2]

Wie funktioniert die estnische Ausschüttungssteuer im Verhältnis 22/78, und was ist mit dem reduzierten Dividendensatz von 14 % passiert?

Estland besteuert Unternehmensgewinne mit 0 %, solange sie im Unternehmen verbleiben, und erhebt Steuern erst bei der Gewinnausschüttung. Ab dem 1. Januar 2025 gilt ein einheitlicher Satz von 22/78 der ausgezahlten Nettodividende. Die Formel bedeutet: Um eine Nettodividende von 1.000 € auszuzahlen, schuldet das Unternehmen 282,05 € Einkommensteuer (1.000 × 22 ÷ 78), für Gesamtbrutto-Kosten von 1.282,05 €. Der bisher verfügbare reduzierte Satz von 14/86 für regelmäßig gezahlte Dividenden sowie die entsprechende 7-prozentige persönliche Quellensteuer auf Dividenden, die natürliche Personen erhalten, wurden beide mit Wirkung zum 1. Januar 2025 abgeschafft. Übergangsregelungen gelten weiterhin für Dividendenreserven, die vor 2025 zum alten Satz von 14/86 versteuert wurden – diese können einer natürlichen Person noch mit einem Abzug von 7 % ausgezahlt werden. Auf Ebene des Aktionärs wird keine weitere Einkommensteuer einbehalten, wenn das Unternehmen die 22/78-Steuer abführt. [1] [2]

Welcher Umsatzsteuersatz gilt für estnische Rechnungen, die Mitte 2025 ausgestellt werden, und wie funktioniert der Übergang von 22 % auf 24 %?

Estland hat den Standard-Umsatzsteuersatz zum 1. Juli 2025 im Rahmen einer Änderung des Umsatzsteuergesetzes (Käibemaksuseadus § 15) von 22 % auf 24 % angehoben. Der korrekte Satz richtet sich nach dem Leistungszeitpunkt (käibe tekkimise aeg), nicht nach dem Rechnungsdatum. Wenn die steuerpflichtige Leistung vor dem 1. Juli 2025 erbracht wurde, gilt der Satz von 22 %, auch wenn die Rechnung später ausgestellt wird; bei Leistungen ab dem 1. Juli 2025 gilt 24 %. Bei Dauerleistungen oder Verträgen, die das Übergangsdatum überschreiten, wird der vor dem 1. Juli 2025 erbrachte Leistungsanteil mit 22 % und der Rest mit 24 % besteuert. Unternehmen müssen ihre Buchhaltungssoftware, Rechnungsvorlagen und OSS/IOSS-Registrierungen auf 24 % aktualisieren. Die vorangegangene Erhöhung von 20 % auf 22 % trat am 1. Januar 2024 in Kraft. [1] [2]

Was ist die KMD-INF-Anlage, und welche Umsatzsteuer-registrierten Unternehmen müssen sie einreichen?

Jede umsatzsteuerpflichtige Person in Estland – einschließlich nicht ansässiger Unternehmen, die für die estnische Umsatzsteuer registriert sind – muss die KMD-INF-Anlage zusammen mit der monatlichen Umsatzsteuer-Voranmeldung (KMD) einreichen. Die Anlage erfordert eine rechnungsweise Auflistung aller Verkäufe (Teil A) und Einkäufe (Teil B), bei denen der gesamte in Rechnung gestellte Betrag pro Transaktionspartner im Kalendermonat 1.000 € netto übersteigt. Pflichtfelder je Rechnung umfassen: Rechnungsdatum, Rechnungsnummer, Umsatzsteuersatz, steuerpflichtiger Betrag und Name des Handelspartners. Sowohl die KMD als auch die KMD-INF müssen über e-MTA bis zum 20. des auf den Steuerzeitraum folgenden Monats eingereicht werden; die Umsatzsteuerzahlung ist zum gleichen Datum fällig. Versäumnis der Einreichung oder Einreichung mit wesentlichen Fehlern kann EMTA-Prüfungsanfragen und Bußgelder gemäß dem Besteuerungsgesetz (Maksukorralduse seadus) auslösen. [1] [2]

Verwandte Ressourcen

- Weltweites Verzeichnis der USt- und Steuer-ID-Bezeichnungen

- USt-Registrierungsschwellenwerte weltweit

- Globaler E-Rechnungs-Status-Tracker

Wie kann Lookuptax Ihnen helfen?

Lookuptax VAT validation revolutioniert die Validierung von Umsatzsteuer-Nummern mit einer robusten Plattform, die Unternehmen ermöglicht, USt-IdNrn in über 100 Ländern nahtlos zu überprüfen. Unsere modernste Technologie gewährleistet eine genaue und effiziente Validierung, reduziert Fehler und verbessert die Steuer-Compliance.