英国增值税号完整指南

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

增值税号(VAT Number)

在英国,税务识别号称为增值税号(VAT number)。通常由9位或12位数字组成,有时带有前缀「GB」,例如 123456789 或 GB123456789。验证英国增值税号可通过官方 HMRC 网站或增值税验证服务提供商(如 Lookuptax)进行。

唯一纳税人参考号(UTR)

「UTR」即唯一纳税人参考号(Unique Taxpayer Reference)。UTR 是一个10位代码,对每位向英国皇家税务与海关总署(HMRC)登记的纳税人或实体来说具有唯一性。它用于识别个人、合伙企业和公司的税务身份。UTR 是与 HMRC 通信、申报纳税表格及处理各类税务事宜的重要要素。在从事英国境内任何涉税活动时,务必妥善保管 UTR 并随时备用。

UTR 在哪里可以找到?

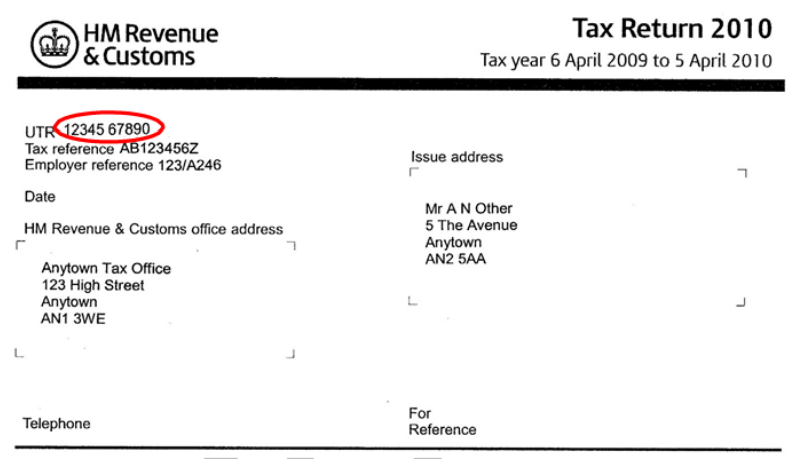

UTR 可在纳税申报单首页(SA100 或 CT600 表格)找到,如下例所示。UTR 也可在「完成纳税申报通知」(SA316 或 CT603 表格)或对账单上找到。根据单据类型不同,该参考号码可能印在「税务参考」、「UTR」或「官方用途」等标题旁边。

|

| 纳税申报单上的 UTR |

国家保险号(NINO)

国家保险号(National Insurance Number,NINO)由两个字母、六个数字和一个后缀字母(如 A、B、C 或 D,例如 DQ123456C)组成。所有在英国常住的个人均已被分配或可以获得 NINO。在英国居住的年轻人在接近16岁时将自动获得 NINO。该标识符出现在多种官方文件上,个人通过就业和养老金部或英国皇家税务与海关总署发出的官方信函获知其 NINO。

需要注意的是,该信函明确注明「这不是身份证明文件」,因此不能用于身份验证。虽然 NINO 可在英国皇家税务与海关总署��的某些官方文件上作为税务参考号引用,但它不能作为身份证明。

NINO 在哪里可以找到?

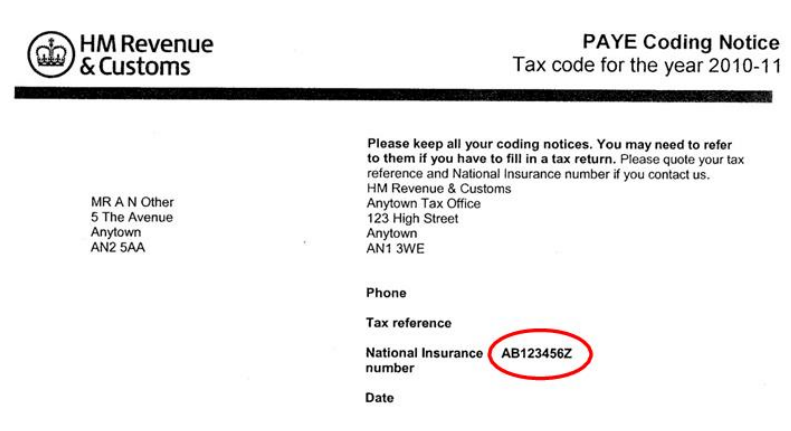

HMRC 向纳税人发送编码通知书。通知书的抬头处标有国家保险号,如下例所示。国家保险号也可出现在国家保险卡和就业和养老金部发出的信函上。该号码还显示在员工工资单及 HMRC 发出的对账单上。

|

| 编码通知书上的 NINO |

Lookuptax 如何协助您?

Lookuptax 增值税验证平台凭借强大的技术能力,助力企业轻松验证全球100余个国家的增值税号,确保验证准确高效,降低错误风险,提升税务合规水平。

常见问题

向英国销售的境外企业是否适用9万英镑的增值税登记门槛?

不适用。9万英镑的年营业额门槛(自2024年3月31日起由8.5万英镑调高)仅适用于在英国设立的企业。被归类为非设立应税人(NETP,Non-Established Taxable Person)的境外企业,无论销售额多少,在英国首次发生应税供应之前即须办理英国增值税登记。[1] 这是许多境外 SaaS 供应商和电商卖家最常遇到的意外:一旦英国客户完成付款订单,登记义务已然产生。登记须通过 VAT1 表格申请,并须在触发条件发生后30天内完成。[2]

为什么英国增值税号在脱欧后于欧盟 VIES 系统中显示为无效?

自2021年1月1日起,英国增值税号已不再收录于欧盟 VIES 数据库。欧盟 VIES 仅涵盖欧盟成员国颁发的增值税号;英国已于该日期退出欧盟增值税区。如需验证带有 GB 前缀的英国号码(格式:GB加9位数字,或分支交易商使用12位数字),须使用 HMRC 专用查询工具 gov.uk/check-uk-vat-number。[1] 通过 VIES 验证英国号码将始终返回「无效」——这是错误的阴性结果,并不反映号码的实际登记状态。依赖 VIES 验证英国供应商的企业,应相应更新其应付账款流程,以免错误拦截增值税返还申请。[2]

分包商的 UTR 无法验证时,其建�筑业计划(CIS)扣税税率会发生什么变化?

根据建筑业计划(CIS),承包商在首次付款前须向 HMRC 验证每位新分包商的身份。如果分包商无法提供有效 UTR,或向 HMRC 提交的姓名或国家保险号与 HMRC 记录不完全一致,验证将返回「不匹配」结果。在这种情况下,承包商须按较高的不匹配税率30%扣税,而非标准净税率20%或持总付款状态(Gross Payment Status)者适用的0%税率。[1] 分包商须等到提交自我评估申报表并申请抵扣,方可追回额外扣除的10%。即使 UTR 中有一位数字转置,也会触发30%的税率。[2]

如果我移居海外并出租英国房产,我的租户是否需要从我的租金中预扣税款?

是的,除非您提前向 HMRC 申请加入非居民房东(NRL)计划。一旦您在英国境外的惯常居所超过六个月,您即成为非居民房东。任何英国让租代理须在向您支付租金前,扣除基本税率的个人所得税(目前为20%),并将该税款汇缴至 HMRC。��如无让租代理,且租户每周向境外房东直接支付超过100英镑,则租户须自行代扣并申报税款。[1] 如需免预扣收取租金,请在离境前或成为非居民后立即向 HMRC 提交 NRL1 表格。HMRC 的批准并非即时生效:批准日期仅从收到申请所在季度的第一天起算,因此此前的租金可能仍须预扣税款。[2]

所有已登记增值税的企业是否都须通过数字化税务(MTD)兼容软件申报增值税?

是的。自2022年4月1日起,英国所有已登记增值税的企业,无论营业额多少,均须强制执行增值税数字化税务(MTD)规定。企业须保存电子增值税记录,并仅通过 MTD 兼容软件(包括会计软件和基于电子表格的桥接软件)提交申报表。[1] 豁免情况与现行增值税在线申报豁免条件相同(例如,对某些使用数字工具不切实际的企业)。在豁免条件之外仍通过 HMRC 旧版增值税门户或纸质申报的企业将面临处罚;��自2023年1月起,还适用基于积分制的逾期申报处罚制度。HMRC 在 gov.uk 维护一份经批准的 MTD 兼容软件名单。[2]